5.3. Расчет прибыли предпринимателя

Прибыль застройщика (инвестора) – предпринимательский доход, представляющий собой вознаграждение инвестору за риск, связанный с реализацией строительного проекта.

В соответствии с п. 24з ФСО № 7 «Оценка недвижимости» величина прибыли предпринимателя определяется на основе рыночной информации методами экстракции, экспертных оценок или аналитических моделей с учетом прямых, косвенных и вмененных издержек, связанных с созданием объектов капитального строительства и приобретением прав на земельный участок.

Например, для оценки прибыли предпринимателя могут использоваться исследования аналитиков рынка недвижимости.

В статье Е. Е. Яскевича «Мониторинг прибыли предпринимателя и внешнего износа для объектов недвижимости на территории Российской Федерации» из журнала «Имущественные отношения в Российской Федерации», № 12 (63)/2006 приведен пример формализации устоявшихся рыночных тенденций.

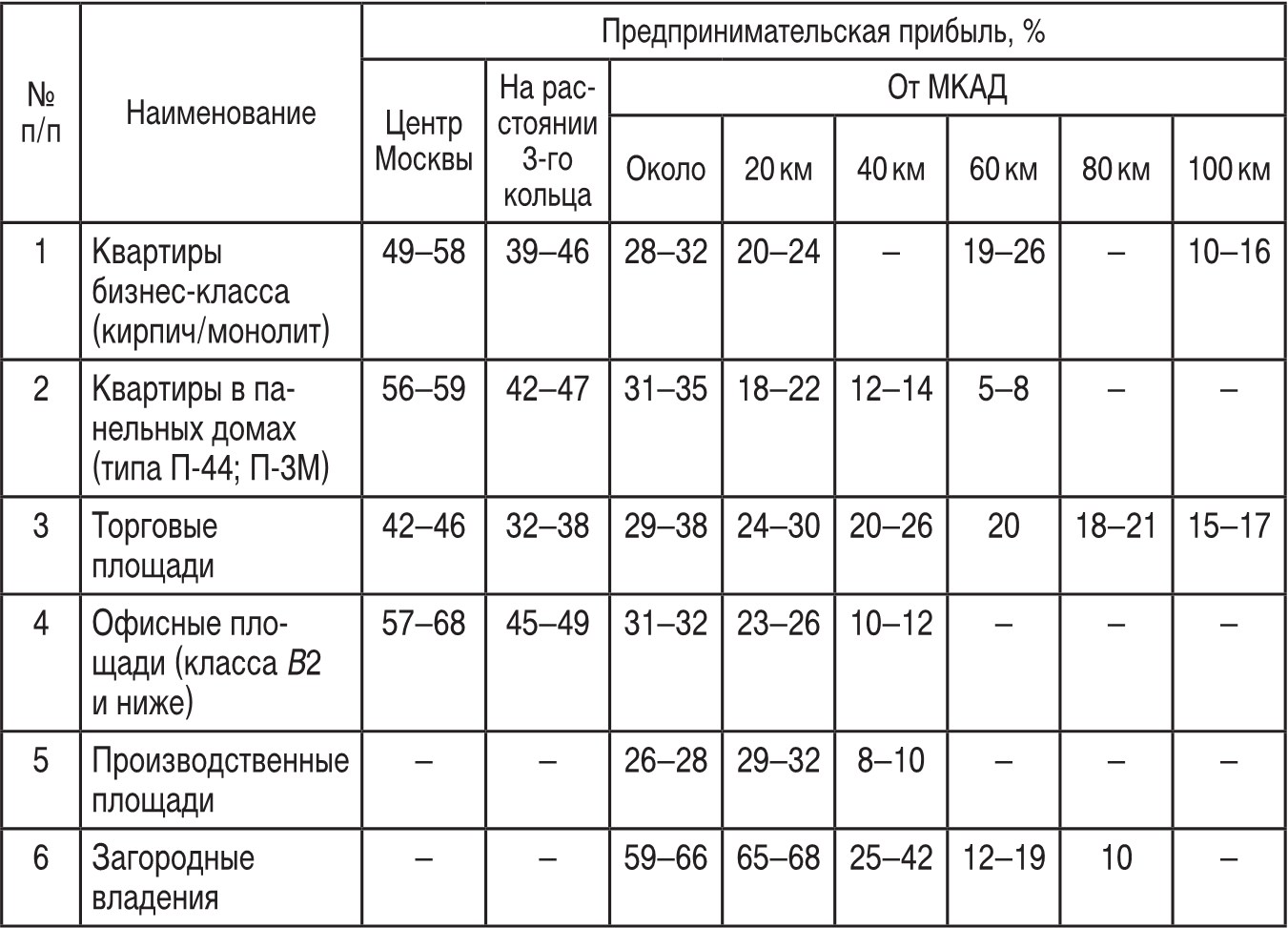

Таблица 5.3

Мониторинг прибыли предпринимателя

Для рассмотренного выше примера (офисного здания в Московской области, г. Мытищи, класс В2) применяется величина прибыли застройщика на середине интервала 23–26%, который соответствует прибыли застройщика офисных зданий класса В2 и ниже в пределах 20–30 км от МКАД, т. е. прибыль предпринимателя может быть установлена на уровне 24,5%.

Расчет прибыли предпринимателя может проводиться с использованием аналитического метода Санкт-Петербургского политехнического университета (СпБГТУ), разработанного профессором Е. С. Озеровым (Организация и методы оценки предприятия (бизнеса)/Под ред. В. И. Кошкина. – М.: ИКФ «ЭКМОС». – С. 261).

Согласно этой методике расчет прибыли инвестора основан на предположении, что инвестировать средства в новое строительство имеет смысл лишь в том случае, если прибыль от строительного проекта будет не меньше, чем прибыль от альтернативного проекта, имеющего тот же уровень риска и ту же продолжительность, что и новое строительство.

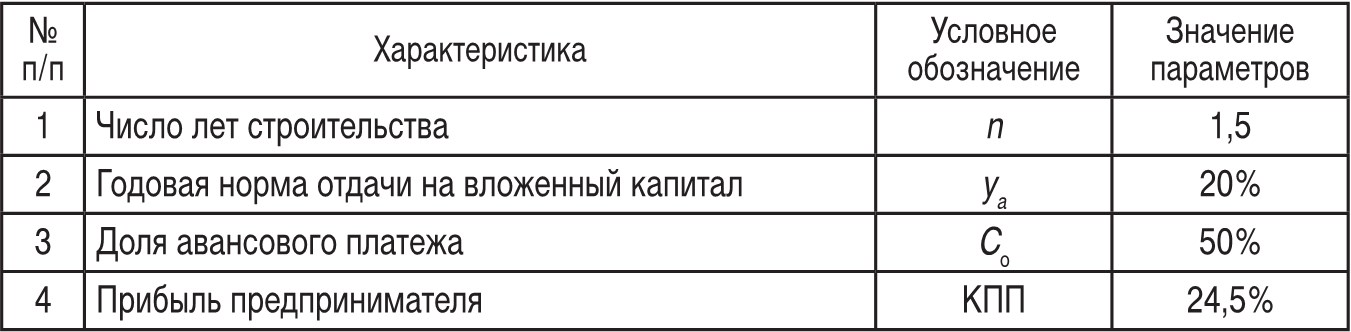

Величина прибыли предпринимателя рассчитывается по формуле

где КПП – прибыль предпринимателя (застройщика) как доля от затрат на создание объекта капитального строительства; n – число лет (период) строительства; Co – доля авансового платежа в общей сумме платежей; ya – годовая норма отдачи на вложенный капитал. Норма отдачи на капитал принимается неизменной на весь период строительства.

Рассмотрим расчет прибыли предпринимателя по данной методике для примера, приведенного выше (офисного 2-этажного здания класса В2, расположенного в г. Мытищи Московской области).

Период строительства (n) определен по СНиП 1.04.03–85 «Нормы продолжительности строительства и задела в строительстве предприятий, зданий и сооружений», для примерно идентичных объектов он равен 1,5 года.

Значение коэффициента Со принято равным 0,5, иначе говоря, предполагается, что инвестор авансирует в строительство 50% от общей стоимости работ (согласно нормам задела при строительстве по СНиП 1.04.03-85 «Нормы продолжительности строительства и задела в строительстве предприятий, зданий и сооружений»).

Годовая норма отдачи на вложенный капитал (ya) принята равной 20%, что соответствует норме доходности инвесторов при строительстве объектов аналогичного назначения (источник информации: межрегиональный информационно-аналитический бюллетень рынка недвижимости RWAY).

Расчет прибыли предпринимателя представлен в табл. 5.4.

Таблица 5.4

Расчет прибыли предпринимателя

Для рассмотренного выше примера (офисного здания в Московской области, г. Мытищи, класс В2) применяется величина прибыли застройщика на уровне 24,5%.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.