4.3. Классификация и расчет корректировок

Классификация вводимых корректировок основана на учете разных способов расчета и внесения корректировок на различия, имеющиеся между оцениваемым объектом и сопоставимым аналогом, что отражено на рис. 4.1.

Процентные корректировки вносятся путем изменения цены продажи объекта-аналога или его единицы сравнения на коэффициент, отражающий степень различий в характеристиках объекта-аналога и оцениваемого объекта. Если оцениваемый объект лучше сопоставимого аналога, то цена аналога будет увеличиваться в результате внесения корректировки, если хуже – цена аналога будет снижаться.

К процентным корректировкам можно отнести, например, корректировки на местоположение, износ, время продажи.

Рис. 4.1. Классификация корректировок

Стоимостные корректировки:

? денежные корректировки, вносимые к единице сравнения (1 га, единица плотности, 1 сотка), изменяют цену проданного объекта-аналога на определенную сумму, в которую оценивается различие в характеристиках объекта-аналога и оцениваемого объекта. Корректировка вносится положительная, если оцениваемый объект лучше сопоставимого аналога, если хуже – применяется отрицательная корректировка. Денежной корректировкой, вносимой к цене аналога в целом, является корректировка на наличие движимого имущества. К денежным корректировкам, вносимым к единице сравнения, можно отнести корректировки на качественные характеристики, а также корректировки, рассчитанные статистическими методами;

? денежные корректировки, вносимые к цене проданного объекта-аналога в целом, изменяют ее на определенную сумму, в которую оценивается различие в характеристиках объекта-аналога и оцениваемого объекта.

К денежным корректировкам, вносимым к цене проданного объекта-аналога в целом, следует отнести корректировки на наличие или отсутствие дополнительных улучшений (складских пристроек, стоянок автотранспорта и пр.).

Расчет и внесение корректировок. Для расчета и внесения корректировок используется множество различных методов, среди которых можно выделить следующие:

? методы парных продаж;

? экспертный метод;

? статистический метод;

? стоимостный метод.

Метод парных продаж. Парными продажами являются продажи двух объектов, которые почти идентичны, за исключением какого-либо одного параметра. Именно этот параметр оценщик должен оценить, чтобы внести правильную корректировку. Этот метод применяется в том случае, когда есть возможность подобрать парные продажи, что очень часто представляет собой большую сложность.

Чтобы получить величину корректировки в процентном выражении методом парных продаж, необходимо применить следующую формулу

где Кп – корректировка в процентном выражении; Цопп х-ка оц – цена объекта парной продажи, различающаяся характеристика у которого соответствует оцениваемому объекту; Цопп х-ка ан – цена объекта парной продажи, различающаяся характеристика у которого соответствует аналогичному объекту.

Чтобы получить величину корректировки в стоимостном выражении, применяемую к стоимости объекта в целом, методом парных продаж, необходимо применить следующую формулу

где Кст – корректировка в стоимостном выражении; Цопп х-ка оц – цена объекта парной продажи, характеристика различия у которого соответствует оцениваемому объекту; Цопп х-ка ан – цена объекта парной продажи, характеристика различия у которого соответствует аналогичному объекту.

Чтобы получить величину корректировки в стоимостном выражении, применяемую к единице сравнения, методом парных продаж, необходимо применить формулу (4.2), но в качестве цен объектов парных продаж следует брать цены единиц сравнения объектов парных продаж.

Пример 4.1

Определите корректировки на местоположение для трех аналогов на основе имеющихся данных. Были выявлены аналоги для оцениваемого объекта недвижимости, местоположение аналогов и оцениваемого объекта различалось. Используя метод парных продаж, были выявлены объекты парных продаж: квартиры в удовлетворительном состоянии на 3-м этаже пятиэтажных блочных домов постройки 1961 г., но с разным местоположением (табл. 4.1):

ЦЦентр = 100 000 руб. / м2;

ЦМалеева = 95 000 руб./м2;

ЦМуромская = 90 000 руб./м2.

Таблица 4.1

Исходные данные

Решение. Корректировку по местоположению рассчитаем методом парных продаж по формуле (4.1).

Расчет корректировки по местоположению

К2ан = 100 000: 90 000– 1 = 0,11, или + 11%;

К3ан = 100 000: 95 000– 1 = 0,053, или + 5,3%;

К4ан = 100 000: 95 000– 1 = 0,053, или + 5,3%.

Ответ. Корректировки на местоположение представлены в табл. 4.2.

Таблица 4.2

Результат расчета корректировок на местоположение

В основе экспертного метода расчета и внесения корректировок лежит субъективное мнение эксперта-оценщика о том, насколько оцениваемый объект хуже или лучше сопоставимого аналога. Обычно вносятся процентные корректировки.

Экспертный метод расчета и внесения корректировок в основном используется, когда невозможно рассчитать достаточно точные денежные поправки, но есть рыночная информация о процентных различиях.

Пример 4.2

Необходимо определить величину корректировки на время продажи на основе имеющейся информации.

Были выявлены аналоги для оцениваемого объекта недвижимости; время продажи аналогов и оцениваемого объекта различалось. Корректировка не могла быть определена методом парных продаж, так как цены увеличивались в диапазоне 10–30% в год, однако парных продаж объектов, подходящих для расчета корректировки, не выявлено.

На основе рыночных данных было взято среднее значение роста цен в данном сегменте рынка недвижимости (на уровне 20% в год), и в соответствии с этим значением были рассчитаны корректировки с учетом временной разницы в продажах оцениваемого объекта и аналога (табл. 4.3).

Таблица 4.3

Исходные данные к примеру

Решение. Корректировку на время продажи рассчитаем по следующей формуле, экспертно считая, что среднегодовой темп роста цен был равномерным

где Квр. пр – корректировка на время продажи; ?Iцен – годовой темп прироста цен на данном сегменте рынка; (tоц–tан) – промежуток времени в годах, который прошел с момента продажи аналога до даты проведения оценки. Можно получить и положительное и отрицательное значение данного промежутка, что и будет являться показателем степени в формуле.

В данном сегменте цены растут на 20% в год:

К1ан = (1+ 0,2)0,25 – 1 = 0,047, или + 4,7%;

К3ан = (1+ 0,2)0,5 – 1 = 0,095, или + 9,5%;

К4ан = (1+ 0,2)1 – 1 = 0,2, или + 20%.

Ответ. Корректировки на время продажи представлены в табл. 4.4.

Таблица 4.4

Результат расчета корректировки на время продажи

Статистический метод. Суть статистического метода состоит в проведении корреляционно-регрессионного анализа, который подразумевает допустимую формализацию зависимости между изменениями цен объектов недвижимости и изменениями каких-либо его характеристик. Данный метод достаточно трудоемок.

Пример 4.3

Необходимо определить величину корректировки при оценке рыночной стоимости земельного участка, расположенного в 30 км от МКАД по Ленинградскому шоссе. В качестве аналогов были выбраны земельные участки, расположенные вблизи от Ленинградского шоссе.

Используя информацию о продажах аналогичных земельных участков, был проведен корреляционно-регрессионный анализ и выявлена линейная зависимость цены 1 сотки земельного участка (Vсотки) и удаленности от города (L):

V сотки = –1207,5 · L + 14 970,78 руб.,

где L – расстояние до МКАД, км.

Таким образом, можно определить величину корректировки на удаленность от города исходя из существующей зависимости изменения цен продаж в зависимости от изменения расстояния до города (табл. 4.5).

Куд. гор = ?Vсотки = f(?L) = –1207,5 · ?L,

?L = Lоц ? Lан,

где Lоц – расстояние до города оцениваемого объекта; Lан – расстояние до города от аналога.

Таблица 4.5

Исходные данные

Решение. Рассчитаем корректировки на удаленность от города на основе статистической закономерности:

К1ан = (–1207,5) · (30– 45) = +11 813 руб.

К4ан = (–1207,5) · (30– 20) = –12 075 руб.

К5ан = (–1207,5) · (30– 50) = +24 150 руб.

В данном случае была рассчитана величина корректировки, которая является стоимостной, вносимой к единице сравнения (1 сотке земельного участка).

Ответ. Корректировки на время продажи представлены в табл. 4.6.

Таблица 4.6

Пример определения величины корректировки на удаленность от города

Стоимостный метод. Стоимостный метод расчета величины корректировки состоит в определении затрат, связанных с изменением характеристики элемента сравнения, по которому аналог отличается от объекта оценки.

Пример 4.4

Оценивается объект коммерческой недвижимости (офис), были подобраны аналоги, среди которых есть объект, на котором проведен ремонт стоимостью 9500 руб./м2.

Стоимость ремонта и составляет величину корректировки. Рассчитанная таким образом поправка на состояние объекта является стоимостной, применяемой к единице сравнения аналога (1 м2) (табл. 4.7).

Таблица 4.7

Пример определения величины корректировки на удаленность от города

Последовательность внесения корректировок и получение скорректированного результата:

1. Первыми вносятся стоимостные корректировки, вносимые к цене аналога в целом (например, корректировка на наличие движимого имущества).

2. Затем вносятся процентные корректировки.

3. Далее – денежные корректировки, вносимые к единице сравнения аналога.

В итоге скорректированную цену единицы сравнения аналога получаем по формуле

где Цск. ан – скорректированная цена единицы сравнения аналога; Цп. ан – первоначальная цена единицы сравнения аналога (до внесения корректировок); ?Кj – сумма стоимостных ст. в корректировок, вносимых к цене аналога в целом (поскольку корректируем цену единицы сравнения, то делим на количество единиц сравнения данного аналога); Kед. ср. ан – количество единиц сравнения аналога; ?Кiпроц – сумма процентных корректировок, вносимых к цене аналога; ?Кkст. ед. ср – сумма стоимостных корректировок, вносимых к цене единицы сравнения аналога.

Когда по всем сравниваемым объектам скорректированные цены различаются, требуется согласование полученных значений. В этой связи формулируется следующее правило выбора значения скорректированной цены продажи: в качестве базиса рыночной стоимости оцениваемого объекта выбирается итоговая скорректированная цена продажи сравниваемого объекта (либо объектов), по которому минимально либо абсолютное итоговое значение корректировок, либо количество корректировок. Данное правило сформулировано исходя из теоретической предпосылки адекватности цены продажи объекта, сходного по всем рассматриваемым характеристикам, рыночной стоимости оцениваемого объекта.

Заключительным этапом сравнительного подхода является анализ произведенных расчетов с целью получения итоговой величины стоимости оцениваемого объекта. При этом необходимо:

? тщательно проверить использованные для расчета данные по сопоставимым продажам и их скорректированные величины;

? провести согласование скорректированных величин сопоставимых продаж путем расчета средневзвешенной (среднеарифметической) величины.

Наибольший вес присваивается скорректированным величинам цен тех отобранных аналогов, к которым вводились меньшее количество и величина поправок. Иначе говоря, наибольший вес при согласовании результатов корректировок будут иметь те аналоги, которые наиболее сопоставимы с оцениваемым объектом.

Удельный вес может быть рассчитан на основании количества внесенных поправок, так как каждая внесенная поправка снижает точность расчетов. Поэтому наиболее близким аналогам, к которым было внесено минимальное значение поправок, нужно присваивать наибольший удельный вес.

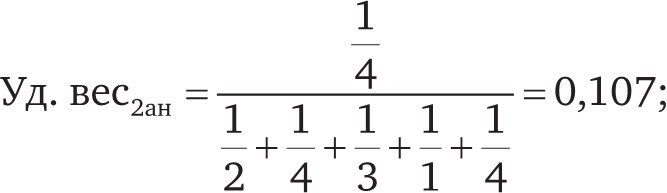

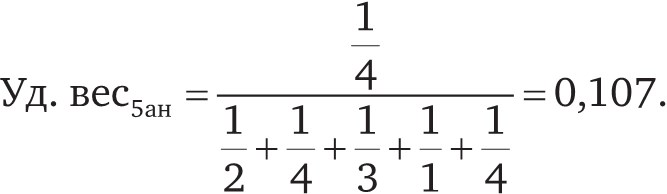

Удельные веса могут быть рассчитаны по формуле

где Уд. вес – удельный вес полученного значения скорректированной цены единицы сравнения аналога; ni – количество внесенных корректировок в стоимость i-го сопоставимого объекта, изменивших его стоимость.

Рассчитанная оценщиком средневзвешенная величина будет являться в большинстве случаев итоговой вероятной ценой продажи оцениваемого объекта, которая может быть округлена в допустимых пределах в каждом конкретном случае.

Пример 4.5

На основе имеющейся информации о скорректированных ценах аналогичных объектов и количества внесенных поправок определите рыночную стоимость 1 м2 объекта оценки, рассчитанную методом количественных корректировок. Исходные данные – в табл. 4.8.

Таблица 4.8

Исходные данные к примеру 4.5

Решение. Вес каждого значения рассчитаем по формуле (4.5)

Расчетные данные согласования скорректированных цен приведены в табл. 4.9.

Таблица 4.9

Расчет согласования скорректированных цен

Ответ. Рыночная стоимость 1 м2 объекта оценки, рассчитанная методом сравнения продаж, равна 152 000 руб.

Метод сравнения продаж может быть осуществлен с помощью методов корреляционно-регрессионного анализа.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.