Определение функционального устаревания

Функциональным устареванием называют снижение стоимости имущества, связанное с несоответствием конструктивных и планировочных решений, строительных стандартов, качества дизайна, материала изготовления современным требованиям к этим позициям.

Величина устранимого функционального устаревания определяется как разница между потенциальной стоимостью здания на момент его оценки с обновленными элементами и его же стоимостью на дату проведения оценки без обновленных элементов.

Причины функционального устаревания:

? недостатки, требующие добавления элементов;

? недостатки, требующие замены или модернизации элементов;

? сверхулучшения.

Недостатки, требующие добавления элементов, – элементы здания и оборудования, которых нет в существующем окружении и без которых оно не может соответствовать современным эксплуатационным стандартам. Устаревание за счет данных позиций измеряется стоимостью добавления этих элементов, включая их монтаж.

Функциональное устаревание может быть устранимым и неустранимым. Устранимое функциональное устаревание рассчитывается чаще всего стоимостным методом.

Недостатки, требующие замены или модернизации элементов, – позиции, которые еще выполняют свои функции, но уже не соответствуют современным стандартам (счетчики для воды и газа и противопожарное оборудование). Устаревание по этим позициям измеряется как стоимость существующих элементов с учетом их физического износа минус стоимость возврата материалов плюс стоимость демонтажа существующих и плюс стоимость монтажа новых элементов. Стоимость возврата материалов рассчитывается как стоимость демонтированных материалов и оборудования при использовании их на других объектах (дорабатываемая остаточная стоимость).

Сверхулучшения – позиции и элементы сооружения, наличие которых в настоящее время неадекватно современным требованиям рыночных стандартов. Устранимое функциональное устаревание в данном случае рассчитывается по формуле

где Уфун. устр – функциональное устранимое устаревание; Vдем – затраты на демонтаж сверхулучшений; Vзам – стоимость элементов, которые будут заменять сверхулучшения (иногда нет необходимости в замене); Vсверхул – затраты на воспроизводство сверхулучшений, на которой будет основываться цена их реализации (не всегда возможна их реализация).

Примером сверхулучшений может служить ситуация, когда собственник объекта вносил какие-либо изменения для собственного удобства, неадекватные с точки зрения типичного пользователя, например, перепланировка полезной площади помещений под использование, обусловленное увлечениями владельца или родом его занятий. Устранимое функциональное устаревание в подобной ситуации определяется текущей стоимостью затрат на приведение измененных элементов к их первоначальному состоянию.

Кроме того, понятие сверхулучшений тесно связано с сегментом рынка недвижимости, где одни и те же улучшения могут быть признаны как соответствующими конкретному сегменту, так и избыточными с точки зрения типичного пользователя.

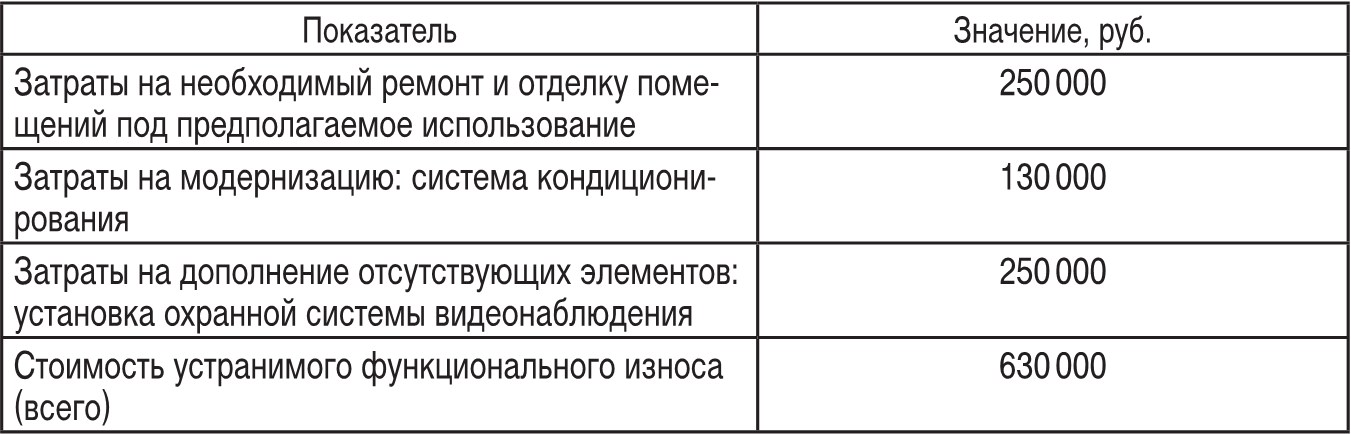

В табл. 5.10 приводится пример расчета устранимого функционального устаревания стоимостным методом.

Таблица 5.10

Пример расчета устранимого функционального устаревания

Неустранимое функциональное устаревание вызывается устаревшими объемно-планировочными и (или) конструктивными характеристиками оцениваемых зданий относительно современных стандартов строительства. Признаком неустранимого функционального износа является экономическая нецелесообразность осуществления затрат на устранение этих недостатков. Кроме того, необходим учет сложившихся на дату проведения оценки рыночных условий для адекватного архитектурного соответствия здания своему назначению.

В зависимости от конкретной ситуации величину функционального устаревания или неустранимого функционального устаревания может определяться следующими способами:

? на основе потерь в арендной плате;

? на основе избыточных эксплуатационных затрат;

? на основе парных продаж;

? экспертным методом.

Для определения необходимых расчетных показателей (величины арендных ставок, ставки капитализации и др.) используют рыночные данные.

При этом отобранные аналоги не должны иметь признаков выявленного у объекта оценки неустранимого функционального устаревания. Кроме того, общий доход, приносимый имущественным комплексом в целом (зданием и землей) и выражающийся в арендной плате, необходимо соответственно разделить на две составляющие. Для выделения части дохода, приходящегося на здание, можно использовать метод инвестиционного остатка для здания или метод распределения стоимости земельного участка и общей цены продажи имущественного комплекса. Ниже приведен пример расчета функционального устаревания (табл. 5.11).

Таблица 5.11

Расчет функционального устаревания на основе потерь в арендной плате

Расчет неустранимого функционального устаревания может быть произведен на основе избыточных эксплуатационных затрат для поддержания здания по причине данного неблагоприятного фактора. Рассмотрим пример расчета функционального устаревания на основе избыточных операционных расходов в табл. 5.12.

Таблица 5.12

Пример расчета функционального устаревания на основе избыточных операционных расходов

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.