Благодарности

Помощь других людей обогащает любой проект и делает работу над ним намного интереснее. Я выражаю безграничную благодарность всем, кто упомянут здесь.

Прежде всего хочу поблагодарить тех, о чьих идеях и достижениях рассказывается в этой книге. Они – главные герои. Они не жалели своего времени на пространные интервью, переписку, ответы на вопросы и оценку рукописи. Их щедрость сделала реальным проект в целом.

Я перечисляю их в алфавитном порядке, поскольку отдать кому-либо приоритет в зависимости от вклада просто невозможно: Фред Грауер, Билл Гросс, Блейк Гроссман, Марвин Дамсма, Рон Кан, Дэниел Канеман, Мартин Лейбовиц, Боб Литтерман, Эндрю Ло, Гарри Марковиц, Роберт Мертон, Стив Росс, Пол Самуэльсон, Дэвид Свенсен, Ларри Сигел, Ричард Талер, Джек Трейнор, Расс Фуллер, Джефф Хорд, Билл Шарп, Роберт Шиллер и Майрон Шоулз.

Барбара Бернстайн, моя жена и деловой партнер, и в этот раз была главным помощником в планировании работы и подготовке рукописи. Она начала убеждать меня в необходимости этой книги задолго до того, как я взялся за проект. Это по ее настоянию я сделал совершенно новую книгу, а не простое дополнение к прошлым «Фундаментальным идеям». Ее критические замечания стали значительным вкладом в работу. Короче говоря, без моей жены проект так и не сдвинулся бы с места.

Множество людей не раз предлагали мне написать продолжение к «Фундаментальным идеям», но у меня всегда находились более неотложные дела. Нари Ямагути, переводивший «Фундаментальные идеи» на японский язык, стал тем катализатором, которого не хватало.

Андре Перолд читал первоначальные наброски, а Рон Кан – собранную рукопись. Их участие в проекте много дало мне, а содержательные замечания были критически важными для всего процесса. Рон, помимо прочего, помог заполнить пробелы в главе о Barclays Global Investors.

У меня было много помощников, среди которых выделялись Роб Арнотт, Энтони Бова, Джонатан Бертон, Сабрина Каллан, Джонатан Клементс, Эмбер Далвиг, Лара делла Рокка, Джин Фама, Джиффорд Фонг, Кен Френч, Уилл Гецманн, Брюс Грунди, Джоанн Хилл, Александр Инейхен, Пол Каплан, Дуайт Китинг, Марк Крицман, Берт Малкиел, Терри Маллан, Рагху Рау, Брайан Сингер, Родни Салливан, Том Таггард, Тимоти Уэбер, Михир Уоран и Джейсон Цвейг.

Питер Доуэрти в пятый раз работал со мной как редактор. Наш пятый совместный проект был таким же увлекательным и плодотворным, как и первые четыре. Хотя Питер не так давно стал директором издательства Princeton University Press, он, как и всегда, был полон энтузиазма. Не думаю, что мне удалось бы добраться до конечной цели без него.

Я рад, что John Wiley по-прежнему остается моим издателем. С Джоан О’Нил, вице-президентом John Wiley, всегда приятно работать. Ее совет и поддержка помогли нам обойти множество подводных камней, на которые обычно налетают нетерпеливые авторы. На завершающих этапах проекта бесценную помощь мне оказала Мэри Даниелло.

П.Б.

Дэниел Канеман, профессор психологии Принстонского университета, получил Нобелевскую премию в 2002 г. за выдающиеся успехи в развитии поведенческой экономики. В его работах анализируются такие особенности процесса принятия решений, как зависимость отношения к риску от характера результата, т. е. от того, с чем он связан – с прибылью или с убытком. Вместе с тем Канеман не утверждает, что большинство людей иррациональны. По его убеждению, «недостаток рациональной модели заключается в том, что… для ее воплощения необходим разум. Однако где взять такой разум, который соответствует этой модели? Каждый из нас должен знать и понимать все, полностью и мгновенно».

Ричард Талер – профессор бихевиоризма и экономики в Школе бизнеса Чикагского универси тета. Он является также одним из учредителей компании по управлению инвестициями, стратегии которой строятся на поведенческих финансах. Исторические результаты этой компании впечатляют. Хотя у Талера накопился длинный перечень образцов поведения, идущих вразрез с предсказаниями стандартных моделей в финансовой сфере, он решительно отвергает любые попытки представить его работу как доказательство иррациональности инвесторов. «Люди вовсе не законченные идиоты, – говорит он, – но они и не гиперрациональные машины».

В 1969 г. Пол Самуэльсон был удостоен Нобелевской премии в области экономики. В «Фундаментальных идеях» он представлял фондовый рынок как среду, где нет места для «простого выбора». Сегодня Самуэльсон идет дальше: «Факты заставляют меня думать, что большинству портфельных менеджеров лучше оставить это занятие – стать водопроводчиками, преподавать греческий язык или участвовать в увеличении валового национального продукта в качестве руководителей компаний… Ни одна книга не сделает вас богатым; мало какая книга подскажет, как сохранить богатство; зато многие помогут вам расстаться с деньгами». Самуэльсон по-прежнему глубоко уважает стратегии управления риском на основе широкой диверсификации портфеля.

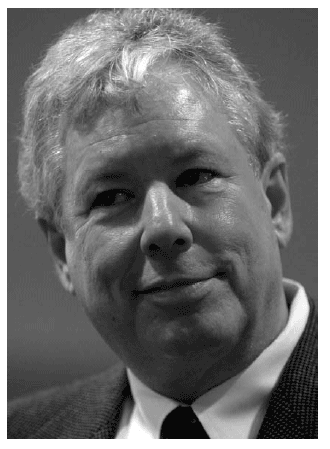

Роберт Мертон получил Нобелевскую премию в 1990 г. за разработку модели ценообразования опционов. Являясь одним из самых известных профессоров Гарвардской школы бизнеса, Мертон руководит консалтинговой фирмой и пытается преобразовать финансовую систему из нынешней беспорядочной структуры в динамичный механизм для распределения риска и помощи людям в инвестировании пенсионных накоплений. Мертон видит себя «водопроводчиком», который хочет использовать все существующие инструменты в своей работе. «Решения, предлагаемые Фундаментальными Идеями, по-прежнему актуальны, – говорит он. – Я хочу разобраться с особенностями работы финансовых институтов и понять, как использовать их для осуществления этих идей». (Фото Бахраха.)

Эндрю Ло – профессор финансов и директор Лаборатории финансового инжиниринга Школы менеджмента Слоуна Массачусетского технологического института. Он активное действующее лицо реального мира финансов как соучредитель и директор по исследованиям одного из хедж-фондов. Ло смотрит на институты как на элемент, имеющий центральное значение для функционирования финансовых рынков, однако признает, что они изменяются со временем, с одной стороны, в результате «сознательных решений людей, а с другой – в результате эволюции». Гипотеза адаптивного рынка Ло объединяет эти две точки зрения в целостное видение процесса функционирования рынков и сил, заставляющих их развиваться.

Роберт Шиллер из Фонда Коулза Йельского университета опубликовал более 200 работ и написал пять книг, включая мировой бестселлер «Иррациональный оптимизм». «Именно финансы изменяют реальный ход вещей, – говорит он, – а институты являются проводником этих изменений». Волатильность – понятие, используемое для обозначения всего, что происходит неожиданно для нас, – является главным фактором в работах Шиллера по управлению риском во многих областях экономики и финансов. Он даже предложил новые финансовые инструменты для хеджирования рисков, связанных с жильем, трудовым доходом, а также с колебаниями ВВП и занятости в экономике в целом.

Билл Шарп, почетный профессор Стэнфордского университета, получил Нобелевскую премию в 1990 г. за пионерскую работу 1964 г., посвященную модели оценки капитальных активов, которая объясняла, как рынки приводят в соответствие риск и доходность в условиях равновесия. Эта модель является источником альфа– и бета-стра тегий, господствующих в настоящее время в сфере управления институциональными инвестициями. Как и других теоретиков, о которых идет речь в настоящей книге, сегодня Шарпа больше занимают вопросы применения теоретических разработок, чем создание новых теорий. Он является соучредителем компании Financial Engines – успешного предприятия в Кремниевой долине, помогающего людям распределять активы и управлять рисками.

Лауреат Нобелевского премии Гарри Марковиц положил начало Фундаментальным Идеям в 1952 г., предложив теорию выбора портфеля, в которой он описал процесс оптимизации соотношения риск/доходность и использования результата для конструирования диверсифицированного инвестиционного портфеля. Однако Марковиц утратил веру в то, что он называет «моделями равновесия… которые исходят из нереалистичных, даже абсурдных, допущений относительно игроков». Он стал финансовым инженером, работающим в лаборатории над амбициозным проектом с использованием сложных компьютерных программ, которые позволяют исследовать поведение цен акций на рынке где одна часть инвесторов имеет поведенческие пристрастия, а другая – совершенно рациональна. «К тому моменту, когда вы все это обдумаете, – говорит Марковиц, – у вас останется маленький мирок».

Майрон Шоулз получил Нобелевскую премию в 1990 г. за вклад в создание модели ценообразования опционов Блэка – Шоулза – Мертона. В наши дни, однако, он мало соприкасается с научными кругами. Шоулз – управляющий партнер хедж-фонда с капиталом $2,6 млрд, который не занимается прогнозированием беты и альфы. Фонд предоставляет на рынках капитала то, что Шоулз называет «услугами по переносу ликвидности и риска». Подобные стратегии связаны с принятием риска, от которого инвесторы и компании не только хотят избавиться, но готовы платить за это. «Это отличный бизнес», – говорит Шоулз.

Блейк Гроссман – генеральный директор Barclays Global Investors, современной версии Wells Fargo Investment Consulting. BGI находится в числе крупнейших менеджеров индексных и биржевых индексных фондов в мире с активами в $1,3 трлн. Практически любая отдельно взятая активная стратегия – в секторе акций, инструментов с фиксированным доходом, распределения активов или валют – дает положительную альфу с момента принятия. «Я считаю, что линейка наших продуктов уходит корнями прямо в теории Марковица, Шарпа, Модильяни – Миллера и Блэка – Шоулза», – говорит Гроссман. – Они образуют интеллектуальную платфор му и основу для всего, что мы делаем».

С тех пор, как в 1985 г. Дэвид Свенсен стал директором по инвестициям фонда пожертвований Йельского университета, доходность этого фонда значительно превосходит доходность индекса S&P 500, а сам фонд переместился на верхнюю строку рейтинга университетских фондов. Свенсен добился замечательных успехов благодаря тому, что в своих действиях опирался на предложенные Марковицом методы оптимизации соотношения риск/доходность и исходил из гипотезы эффективного рынка. Вместе с тем Свенсен «придерживался нестандартного инвестиционного профиля при формировании портфелей, которые нередко казались… неблагоразумными с точки зрения здравого смысла». В наши дни подход Свенсена стал общепринятым.

До того как в 1965 г. Юджин Фама из Школы бизнеса Чикагского университета сформулировал принципы гипотезы эффективного рынка, теории, объясняющей, почему так сложно переиграть рынок, не было. С тех пор Фама превратился в учредителя крупнейшего взаимного фонда. Совместно со своим давним соавтором Кеннетом Френчем из Школы Така Дартмутского колледжа он улучшил эмпирическую результативность модели оценки капитальных активов путем введения в нее двух новых переменных – величины рыночной капитализации и отношения цены к балансовой стоимости.

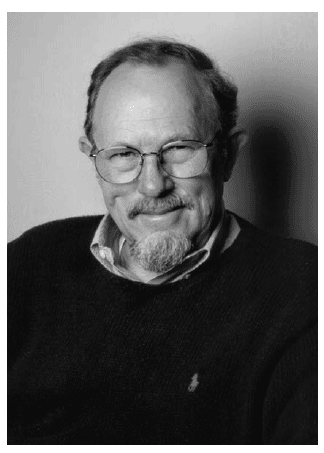

Предложенная Джеком Трейнором в 1964 г. модель оценки активов была во многих отношения сходна с моделью Шарпа, однако она так и осталась неопубликованной. В 1973 г. Трейнор и Фишер Блэк создали базу для сегодняшних стратегий переносимой альфы, заявив, что «два менеджера с радикально расходящимися ожиданиями относительно рынка, но с одинаковой конкретной информацией об индивидуальных ценных бумагах формируют активный портфель с одинаковой структурой». Подобно другим теоретикам в этой книге Трейнора в настоящее время больше занимает вопрос о том, как модели работают на практике, а не сам процесс создания моделей. Он любит рассказывать окружающим о понравившихся ему акциях, однако инвестирует только в те из них, на которые его друзья не отреагировали. (Фото Кита Скелтона.)

Билл Гросс, учредитель, а ныне директор по инвестициям компании Pacifi c Investment Management Company (Pimco), в настоящее время управляет портфелями ценных бумаг с фиксированным доходом стоимостью $600 млрд. В книге «Король облигаций» (The Bond King) представлен его опыт работы на рынке облигаций. Как ни странно для компании, работающей с облигациями, Pimco предлагает стратегию StocksPLUS, которая превосходит фондовый рынок в результате переноса доходности краткосрочных облигаций на индекс S&P 500. Эта стратегия, предложенная более 20 лет назад, является предшественницей сегодняшних «стратегий переносимой альфы», которые предполагают поиск альфы за пределами основных позиций фонда.

В начале 1980-х гг. Марвин Дамсма был директором по инвестициям, контролирующим пенсионные миллиарды нью-йоркских трудящихся, за плату, на которую «можно было жить, лишь питаясь хот-догами да пиццей». В 1987 г. Дамсма стал директором по инвестициям пенсионных активов компании BP-Amoco, которая разрешила ему экспериментировать с инновационными и необычными подходами к управления пенсионными накоплениями. Полученная свобода действий позволила Дамсме взглянуть на процесс управления портфельным риском в целом под таким углом, который отличался от традиционного. Идеи, воспринимавшиеся как радикальные, когда Дамсма начал применять их, в наши дни стали обычными.

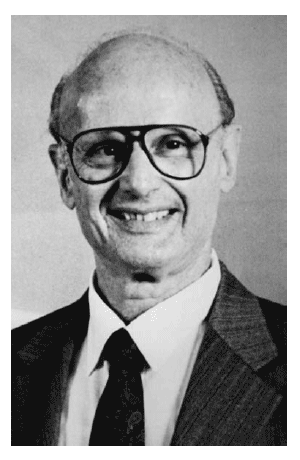

Мартин Лейбовиц – это целое явление. Проработав 26 лет в Salomon Brothers, он стал директором по инвестициям в фонде TIAA-CREF. В настоящее время Лейбовиц является управляющим директором в Morgan Stanley. Его книга «Неизвестные возможности таблиц доходности: новые инструменты для выработки стратегии на рынке облигаций» (Inside the Yield Book: New Tools for Bond Market Strategy), написанная в 1972 г. совместно с Сидни Хоумером, открыла инновационную стратегию в сфере, где облигации традиционно приобретались для того, чтобы их держать. Лейбовиц постоянно показывает, как много значит теория для практики. В последнее время он обратился к истокам модели оценки капитальных активов с целью создания совершенно нового процесса распределения институциональных активов. (Фото Бахраха.)

В 1986 г., когда Боб Литтерман устраивался на работу в Goldman Sachs, Фишер Блэк поинтересовался, чем специалист по эконометрике может быть полезен Уолл-стрит. Литтерману было что предложить деловому сообществу, в частности как соавтору Блэка в статье о роли равновесия и как ответственному лицу в успешном бизнесе Goldman по управлению активами. «Волатильность – это стержень наших решений во всех стратегиях, – говорит Литтерман, – а равновесие и концепция мира, движущегося к равновесию, являются стержнем наших представлений о мире. Уверен, невидимая рука все еще здесь».

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК