10. Barclays Global Investors «Это было интересное предприятие»

Импульс, который дали Маккоун, Вертин и Фауз, …был достаточным, чтобы сохраняться, несмотря на последующие перемены в составе руководства и даже в кредо. С учетом того, как рано они вступили в игру, как мало они знали и понимали в теориях, которые продвигали, их достижение следует считать поистине выдающимся. Это они реально принесли теорию в практику.

«Фундаментальные идеи»

Настоящая глава посвящена революционному времени, когда теории начали находить коммерческое применение, и тому, как в стремлении к этому академически блистательная, но экономически несостоятельная группа превратилась в академически блистательную и экономически прибыльную. Попутно мы увидим, как руководитель-практик в конечном итоге убеждается в жизнеспособности финансовой теории в самой непростой области – на рынке, где идет жесткая борьба. В самом деле, концентрация на прибыльности создает возможности для использования всех этих идей в качестве базы для создания инновационных продуктов.

История о том, как Wells Fargo Investment Advisors превратилась в сегодняшний двигатель инвестиционного менеджмента, начинается в июле 1971 г., когда группа (тогда она называлась Wells Fargo Trust Department) без лишнего шума создала первый в мире индексный фонд. Это было лишь началом[51]. В 1977 г. трастовый департамент разработал первую компьютерную методологию тактического распределения активов. Двумя годами позже он предложил разновидность индексного фонда, в котором структура индексного фонда сочеталась со стратегией активного управления с контролируемым риском. Вскоре трастовый департамент стал использовать полномасштабную активную стратегию на основе ожидаемой доходности, получаемой с помощью модели дисконтирования дивидендов. В 1979 г. Wells Fargo создал Yield-Tilt Fund – квазииндексный фонд с предпочтительным инвестированием в акции с более высокой доходностью. В 1981 г. появился первый индексный фонд иностранных акций, а в 1983 г. – первый индексный фонд облигаций.

К тому времени Wells Fargo уже управлял денежными средствами неамериканских клиентов и предлагал услуги взаимного фонда Stagecoach Fund, сконструированного не кем иным, как Фишером Блэком и Майроном Шоулзом. Все эти инновации уходили корнями в фундаментальные основы финансовой теории: диверсификацию, оптимизацию соотношения риск/доходность, рыночную эффективность и модель оценки капитальных активов.

Как вы думаете, сколько с учетом перечисленных достижений зарабатывало это предприятие к 1983 г., когда размер активов, находящихся под его управлением, достиг $11 млрд? Вы ошибаетесь! С точки зрения бизнеса объем операций Wells Fargo по управлению активами был ничтожным. Подразделение не приносило ни цента. Активы в индексном фонде и связанные с ними продукты были недостаточными, чтобы приносить прибыль. Практически в самом начале своей деятельности фонд Stagecoach Fund попал в немилость профессиональной ассоциации взаимных фондов, которой удалось отстранить коммерческие банки от предложения взаимных фондов публике. В конечном итоге Билл Фауз, главный инициатор разработки новых продуктов, переметнулся в 1983 г. с группой ключевых коллег в Mellon Bank.

В тот момент казалось, что это конец мечты, что Джим Вертин как директор Wells Fargo Investment Advisors (WFIA) не сдержал данного мне в 1970-х гг. обещания не оставлять попыток «вкатить камень в гору». Все перспективные научные и теоретические достижения, все усилия по превращению этих идей в успешные коммерческие продукты и все намерения инициативной группы в составе Мака Маккоуна, Джима Вертина и Билла Фауза стали пустой тратой сил в мире, где окончательным критерием значимости была прибыль.

* * *

Группа единомышленников все же не отказалась от намерения вкатить камень в гору. Коммерческие неудачи оказались всего лишь муками рождения грандиозного предприятия, предлагающего продукты, напрямую связанные с инновациями и теоретическими находками 1970-х и начала 1980-х гг. В наши дни организация, получившая название Barclays Global Investors (BGI), является крупнейшим в мире портфельным менеджером институциональных активов и крупнейшим менеджером индексных и биржевых индексных фондов.

BGI управляет совокупными активами стоимостью около $1,6 трлн, в том числе $400 млрд в Европе и $160 млрд в Азии. Это почти в два раза больше рыночного максимума до краха 2000 г. Численность персонала организации по всему свету превышает 2000 человек, почти 3000 ее клиентов в 49 странах в большинстве своем используют не менее пяти продуктов BGI. Девятнадцать клиентов передали BGI в управление по $10 млрд, а 199 клиентов – по $1 млрд. В список клиентов BGI, в котором встречаются такие имена, как Exxon, Sony и London Business School, входят более половины из 300 крупнейших в мире пенсионных фондов и 76 % из 50 крупнейших американских пенсионных фондов. Двадцать крупнейших глобальных клиентов пользуются услугами BGI в среднем 14 лет. В целом средний срок, в течение которого клиенты пользуются услугами BGI, составляет семь лет и это в секторе, где все привыкли к высокому обороту клиентов.

По состоянию на середину 2006 г. BGI была крупнейшим менеджером индексных фондов в мире с активами в $1,3 трлн{86}. На этот бизнес приходится почти 80 % совокупных активов организации в размере $1,6 трлн, которые включают в себя активы биржевых индексных фондов в размере $230 млрд, что делает BGI ведущим мировым менеджером таких фондов (в 2000 г. активы биржевых индексных фондов составляли всего $2 млрд)[52]. При этом BGI – один из крупнейших активных инвестиционных менеджеров, которые управляют активами стоимостью более $300 млрд. Только один сегмент хедж-фондов превышал в середине 2006 г. $127 млрд, что делает BGI шестым по величине менеджером хедж-фондов в мире{87}. Все прочие менеджеры индексных фондов такого размера являются фондами фондов, в которых отдельные фонды группируются в пул и управляются аутсайдерами.

BGI к сегодняшнему дню имеет замечательную историю достижений, превосходящих мечты первоначальных руководителей Wells Fargo Trust Department. Как говорит Блейк Гроссман, нынешний генеральный директор фирмы, «практически любая отдельно взятая активная стратегия – в секторе акций, инструментов с фиксированным доходом, распределения активов или валют – дает положительную альфу с момента принятия. Иными словами, эти стратегии постоянно превосходят ориентиры с учетом риска, и мы используем их длительное время. Я могу припомнить лишь пару-тройку стратегий, от которых мы отказались за прошедшие 10 лет. Чаще всего мы просто преобразовывали их в новые стратегии. Так, фонд Yield-Tilt Fund был закрыт потому, что все его активы (и, конечно, наши акценты) были переведены в фонд Alpha Tilt. Тем не менее Yield-Tilt давал прекрасные результаты, когда мы закрыли его. Всего несколько раз мы сочли, что возможность получения альфы вряд ли сохранится, и ликвидировали стратегию»[53].

С прибылью теперь все в порядке. Несмотря на исследовательский бюджет в размере $100 млн, совокупный доход на уровне $2,4 млрд обеспечивает операционную прибыль $1,0 млрд – почти 10 % доналоговой прибыли материнской компании Barclays Bank of London, совокупные активы которой приближаются к триллиону долларов.

* * *

Первый серьезный шаг к достижению прибыльности был сделан в сентябре 1983 г., когда по рекомендации Билла Шарпа Wells Fargo пригласил Фреда Грауера занять место генерального директора WFIA. Он должен был заменить Билла Фауза и Билла Янке, ветеранов WFIA и активных изобретателей новых стратегий. Грауер увидел свою миссию в стабилизации ситуации с персоналом и клиентами и одновременно в превращении WFIA в компанию роста и прибыли. Взамен он хотел получить вознаграждение на уровне независимых консультационных фирм, включая участие в прибылях. Некоторые из Wells Fargo знали Грауера, который когда-то там работал. Кроме того, он был профессором финансов в Колумбийском университете и Массачусетском технологическом институте (где познакомился с Фишером Блэком). Впоследствии Грауер оставил научную деятельность и стал работать в Merrill Lynch Capital Markets, однако там он чувствовал себя в изоляции и страдал от невозможности полностью реализовать свой потенциал.

Тем не менее о времени, проведенном в Merrill Lynch, Грауер отзывается как о «периоде преобразования». В Merrill Lynch он усвоил два основополагающих принципа: во-первых, зарабатывать деньги очень важно, и, во-вторых, «вы ничего не заработаете, если люди не поверят в вашу историю». Грауер говорил, однако, что он по-прежнему склонен к «интеллектуальным вещам». В качестве доказательства он сумел помириться с Фаузом и его коллегами, отношения с которыми у него были не слишком сердечными в прежние времена в Wells Fargo.

В 1985 г. трастовый департамент и руководители высшего звена банка Wells Fargo договорились о том, что руководство департамента будет действовать более свободно, а сам департамент станет более независимым. В связи с этим департамент получил название Wells Fargo Investment Advisors (WFIA) и был преобразован в полностью самостоятельный филиал и центр прибыли банка Wells Fargo. Подобное структурное изменение означало независимость для группы, а независимость подразумевала свободу от стандартов банка при определении размера вознаграждения. Свобода определения размера вознаграждения, однако, постоянно напоминала о том, что целью отделения было повышение прибыльности.

Прибыльность и рост немыслимы без клиентуры, а персонал Wells Fargo не привык ориентироваться на продажи. Когда нынешний генеральный директор Блейк Гроссман пришел работать в организацию в 1985 г. из Стэнфордской школы бизнеса (где он работал помощником Билла Шарпа), персонал WFIA, отвечающий за продажи, изо всех сил пытался заинтересовать потенциальных клиентов уникальными стратегиями, связанными со структурой индексного фонда, однако проигрывал в конкурентной борьбе традиционному менеджеру с активной стратегией. «Это происходило постоянно, – вспоминает Гроссман. – Мы слишком увлекались теоретическими и научными основами. Мы превозносили теорию и статистические тесты, а такой подход просто не находил отклика. Нам потребовалось время, чтобы понять, как нужно представлять новые продукты, и только после этого наши великолепные достижения стали ключевым аспектом при продажах».

* * *

Когда Грауер приступил к выполнению своих обязанностей в Wells Fargo, серьезной проблемой, с его точки зрения, было руководство, влюбленное в свои грандиозные идеи и наслаждавшееся борьбой с традиционалистами в сфере управления портфелями. Фактически руководство больше интересовала борьба, а не доходность. Тем временем организация не могла похвастаться заметным ростом рыночной доли и прибылями. Грауер ставил другую цель: сохранить бизнес, а затем развить его, т. е. добиться прибыльности в сочетании с «лучшими в своем классе» результатами без каких-либо провалов.

Грауер обратился к опыту Stagecoach Fund как к примеру того, с чем надо бороться. Фишер Блэк, Майрон Шоулз и Майкл Дженсен отмечали в эмпирических тестах CAPM, что акции с низкой бетой демонстрируют более высокую доходность, чем предсказывает CAPM, а акции с высокой бетой – более низкую доходность. Объяснений может быть два: либо CAPM ошибочна, либо CAPM правильна, но рынок был неэффективным и акции с низкой бетой оставались недооцененными. Джон Линтнер, один из инициаторов создания CAPM, утверждал, что причина в несовершенстве модели, а Блэк, Шоулз и Дженсен видели причину в неэффективности рынка.

Они начали искать причину, по которой инвесторы не скорректировали это отклонение в соответствии с положениями теории эффективного рынка. По их мнению, она заключалась в том, что инвесторы не могли заимствовать достаточно средств для подхлестывания роста недооцененных акций с низкой бетой до уровня, при котором определенная на основе CAPM ожидаемая доходность соответствует бете. Не могли они и продать в короткую достаточное количество переоцененных акций с высокой бетой, чтобы цены опустились до уровня, при котором определенная на основе CAPM ожидаемая доходность соответствует бете[54].

Подобное расхождение дает компании возможность заработать определенную альфу или дополнительную доходность. В отличие от типичного индивидуального инвестора банк Wells Fargo мог заимствовать более крупные суммы под более низкий процент и при меньшем числе сдерживающих эмоциональных факторов. Тесты, основанные на прошлой результативности различных форм этой стратегии, выглядели оптимистично. Блэк и Шоулз также предложили прообраз сегодняшних хедж-фондов, указав, что Stagecoach Fund должен не только покупать акции с низкой бетой, но и одновременно продавать в короткую акции с высокой бетой.

Реальный фонд, представлявший более консервативную по сравнению с предложением Блэка и Шоулза версию, появился на рынке в январе 1972 г. Разногласия внутри группы относительно структуры фонда привели к резкому расхождению Блэка и Фауза во мнениях, когда Фауз выразил беспокойство по поводу того, что крупные позиции в акциях с низкой бетой будут плохо поддаваться диверсификации и, следовательно, характеризоваться более высоким риском, чем кажется. Спор стал настолько шумным и острым, что Блэк разъярился – редкий случай – и вышел из комнаты. В результате не слишком оптимального решения проблем, законодательных сложностей и отсутствия энтузиазма у не склонных к риску клиентов Stagecoach Fund прекратил существование в августе 1973 г.[55]

Хотя Stagecoach Fund оказался коммерческой неудачей, он был интересной инновацией, которая подготовила почву для значительного развития в будущем. Во-первых, оценка акций проводилась компьютером, а не экспертами, высказывавшими мнение. Во-вторых, этот фонд торговал по инструкциям компьютера, а не на основе какого-либо информационного преимущества. В результате транзакционные издержки у него были ниже, чем у любого фонда, где брокеры ждали приказов от инвесторов, которые могли иметь больше информации о конкретных акциях. И, наконец, кредиты, привлекаемые WFIA для фонда на основе дневной ставки по федеральным фондам или по межбанковской ставке овернайт, можно считать прообразом сегодняшних соглашений об обратном выкупе[56]. Вот так Wells Fargo начал зарабатывать репутацию новатора на финансовых рынках.

Реакция Грауера на подобное развитие событий со Stagecoach Fund была следующей: «Слава Богу, что он так и не начал работать!» Грауер был уверен, что операционные затраты фонда значительно превысили бы прогнозы, данные Блэком. Он видел в Stagecoach Fund лишь пример того, как склонность к крупным теоретическим баталиям отвлекает ресурсы от более выгодных проектов.

* * *

С началом работы Грауера в 1983 г. постепенно стал вырисовываться путь к росту и прибыльности. Это произошло как раз в тот момент, когда индексирование, наконец, стало вызывать интерес после длительного периода, на протяжении которого оно воспринималось как бесполезная стратегия, способная приносить лишь среднюю доходность. Фондовый рынок достиг дна в июле 1982 г. после длительного снижения, потеряв 20 % по сравнению с максимумом 1980 г. и 9 % по сравнению с максимумом января 1973 г. С учетом инфляции ущерб был еще больше. Однако в начале августа 1982 г. цены акций резко пошли вверх. Всего год спустя они поднялись на 53 %. В конце 1985 г. (через полтора года после вступления Грауера в должность) цены акций были на 70 % выше минимума 1982 г., почти вдвое выше старого максимума января 1973 г. Положение WFIA стабилизировалось, клиенты вернулись, процессы восстановились, а многие нестратегические виды деятельности были ликвидированы. Постоянство взаимоотношений с такими крупнейшими клиентами, как Exxon, New York City Teachers и Йельский университет, давало уверенность в том, что все в конечном итоге будет хорошо.

Именно в это время выход институциональных инвесторов на рынок приобрел взрывной характер. Казалось, все кинулись покупать акции и сбрасывать то, что теперь выглядело как низкорискованные инвестиции. Активные менеджеры не справлялись с обрушившимся на них потоком денег, однако фонд Wells Fargo, привязанный к индексу S&P 500, оказался способным переварить все, что попадало к нему, и сразу же вкладывал деньги. В конце 1985 г. Wells Fargo имел $33 млрд под управлением и занял 18-ю строку в списке из 300 крупнейших менеджеров Америки, составленном Institutional Investor. К концу 1986 г. стоимость активов под управлением фонда достигла $55 млрд, а фонд переместился на девятую строку{88}.

По ходу дела Wells Fargo обнаружил, что точка прибыльности для индексных фондов, учитывая очень низкую комиссию, находится на уровне $25 млрд. Такой бизнес был не под силу небольшим управляющим компаниям. Масштаб имел значение. Управление ростом было довольно простым делом, когда все клиенты держали один и тот же портфель, а сложные торговые стратегии могли минимизировать транзакционные издержки. Плата, взимаемая активными менеджерами, была во много раз больше платы в индексных фондах, поэтому при активном управлении точка безубыточности достигалась на уровне $100 млн. Однако рост для активных менеджеров довольно быстро превращался в препятствие, поскольку приводил к повышению транзакционных издержек и нарушал базовые процессы управления портфелями из-за необходимости взаимодействия с возрастающим числом клиентов. За время моей карьеры мне довелось побывать в шкуре портфельного менеджера, и я прекрасно знаю, как внезапный наплыв новых клиентов нарушает нормальную работу и взаимоотношения.

На фоне взрывного роста интереса бизнеса к индексным фондам Wells Fargo выстроил свою продуктовую линейку на идее научного инвестирования, ставшую лозунгом и концепцией, на которую специалисты по продажам постоянно обращали внимание при общении с институциональными клиентами. Ничто не было случайным. Представлением во многих отношениях управлял компьютер. Ни одна стратегия не принималась без тщательнейшего объективного тестирования со всех сторон. Все составные части должны были подходить друг к другу и складываться в единое целое. Центральное место в этой работе занимали три элемента: низкие транзакционные издержки, контроль риска и стратегии, созданные для индексного фонда, где масштаб был плюсом, а не минусом и источником слабых мест. Именно масштаб давал продуктам Wells Fargo конкурентное преимущество особенно перед менеджерами, основным занятием которых был выбор акций и маркет-тайминг.

Wells Fargo делал акцент на низких транзакционных издержках вовсе не потому, что это было чем-то привлекательным для клиентов. Низкие транзакционные издержки означали, что Wells Fargo может реализовать стратегии, недоступные для типичных фирм, занимающихся активным управлением. Снижение порога затрат на исполнение на 50 %, а иногда и больше, открывало перед Wells Fargo эксклюзивную возможность для создания приносящих альфу продуктов, недоступных для других менеджеров. Грауер называет эту возможность «золотой жилой под ногами – Эльдорадо!»

Ни одна из низкозатратных стратегий Wells Fargo не была нацелена на недостижимые результаты. Тем не менее ничтожные альфы, полученные по большому числу позиций, складывались в значительную сумму. Более того, вероятность получения ничтожной альфы была намного выше, чем в стратегиях, которые должны были превзойти ориентир с альфой в 300 базисных пунктов или выше. Иными словами, стратегии, вытекающие из концепции индексного фонда, были менее рискованными, чем традиционное управление активами.

Процветание индексных фондов принесло Wells Fargo еще одно преимущество. При наличии большого числа различных акций в индексных фондах и взаимосвязанных стратегий многие транзакции кроссировались внутри организации с нулевыми издержками. Кроссирование происходит, когда один внутренний клиент продает то, что другой внутренний клиент хочет купить, поэтому компьютер может просто переместить активы с одного счета на другой без каких-либо затрат для обеих сторон. Таким образом, крупные транзакции могут исполняться без вовлечения официальной структуры затрат Уолл-стрит, без уплаты комиссий, без спреда между ценами продавца и покупателя и без влияния на рынок.

Я поинтересовался у Грауера, откуда берется избыток ценных бумаг на другой стороне сделок. В качестве примера он отметил, что активы, которые инвесторы передают в тот или иной индексный фонд, берутся главным образом из портфелей, принадлежавших до этого активным менеджерам. Клиенты помимо прочего постоянно меняют менеджеров, вкладывают или снимают деньги. В результате сегодня WFIA в его современном воплощении (т. е. Barclay Global Investors) имеет крупнейший в мире внутренний рынок с нулевыми затратами.

Такое сочетание политик, концепций и безупречности исполнения было невозможным во времена счетоводов и гор бумаги. Технологии и инфраструктура критически важны для превращения BGI в «двигатель инноваций», как Грауер характеризует эту организацию{89}. Компьютер является центральным элементом не только при выборе акций, он также делает возможным осуществление большого объема ежедневных операций с сотнями акций и ведение связанного с ними учета. Без компьютера коммерчески выгодное применение теоретических разработок так и осталось бы неосуществимым.

* * *

Как Wells Fargo Investment Advisors превратилась в Barclay Global Investors? Первый шаг к этому был сделан в 1989 г., когда Wells Fargo сформировал совместное предприятие с Nikko Investment Advisors в Токио, в котором каждой из сторон принадлежало по 50 % бизнеса WFIA. Объединение оказалось удачным. Хотя Nikko ориентировалась на количественные методы, ей было чему поучиться у Wells Fargo. Nikko также имела обширные связи, и не только в Японии, но и по всей Азии, на рынки инвестиционного менеджмента которых иностранцам было очень трудно проникнуть.

К середине 1990-х гг. руководители высшего звена банка Wells Fargo, материнской компании WFIA, вновь задумались над тем, хотят ли они продолжать работу на глобальном рынке управления активами. У банка не было сильной позиции на глобальном уровне, однако он имел значительное конкурентное преимущество как региональная организация и не намеревался менять положение. WFIA-Nikko, несмотря на прибыльность, было неосновным бизнесом и отвлекало ресурсы, которые, по мнению руководителей Wells Fargo, могли принести больше в секторе коммерческого банкинга. Патриша Данн, разделявшая в то время пост генерального директора WFIA с Грауером, пыталась инициировать выкуп предприятия менеджерами, однако ее намерения ни к чему не привели.

Wells Fargo в конечном итоге продал бизнес целиком Barclays Bank в Лондоне, крупнейшему британскому банку, присутствовавшему во многих регионах мира. В Barclays помимо прочего было отделение количественных методов с опытными профессионалами, совместимое по философии с группой WFIA. WFIA получила новое название Barclay Global Investors или BGI, однако фундаментальный характер бизнеса WFIA и принципы управления были сохранены. Основным изменением стала концентрация на глобальных рынках в сотрудничестве с Barclays Bank, который помогал BGI наращивать масштабы – главный секрет прибыльности. BGI приобрела необычайно сильную конкурентную позицию на тех рынках, где банк Barclays предлагал свои продукты.

* * *

С того момента, как отмечает Грауер, «мы пошли другим путем. Мы превратились в организацию, способную обновляться и поддерживать свою жизнеспособность с помощью применения научных достижений и технологий». То, что Гроссман называет «поворотным моментом», произошло в 1994 г., когда BGI пригласила Ричарда Грайнолда на должность директора по исследованиям. До этого Грайнолд работал директором по исследованиям, а потом президентом BARRA, успешной исследовательской и консультационной фирмы в области инвестиций, основанной в 1973 г. Барром Розенбергом, который ушел из BARRA в 1985 г. и создал собственную компанию по портфельному менеджменту. Четыре года спустя к Грайнолду присоединился его бывший коллега по BARRA Рон Кан. В 1995 г. Грайнолд и Кан опубликовали книгу под названием «Активное управление портфелем: количественная теория и ее применение» (Active Portfolio Management: Quantitative Theory and Applications)[57].

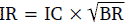

Название этой книги полностью раскрывает ее содержание. Она стала настольным пособием для персонала BGI на всех уровнях, открывшим путь к максимизации возможностей BGI. Книга в конечном итоге обозначила те цели управления, которые отличали BGI от конкурентов. Кроме того, «Активное управление портфелем» определило три концепции, ставшие теоретической основой для стратегических идей, над которыми давно работали в Wells Fargo и BGI. Этими концепциями в соответствии с терминологией Грайнолда и Кана были: информационный коэффициент (IC), ширина (BR) и информационное соотношение (IR).

Информационный коэффициент – это корреляция между прогнозируемой и реальной доходностью. Таким образом, IC является измерителем мастерства. Однако инвестиционный успех зависит не только от точности прогнозов доходности. Ширина характеризует число возможностей, в которых успешная организация по управлению портфелями может проявить свое мастерство. Грайнолд и Кан говорят об этом так: «[Ширина] показывает, сколько раз мы можем проявить свое мастерство. Если уровень нашего мастерства остается неизменным, то, по всей видимости, возможность прогнозирования доходности 1000 акций лучше возможности прогнозирования по 100 акциям»{90}.

Так, одной из сложностей тактического распределения активов является ограниченность числа классов активов, с которыми вы имеете дело (это, главным образом, акции, облигации и денежные средства), а также низкая частота появления новых ставок. Таким образом, «ставка на направление рынка раз в квартал не обеспечивает достаточной ширины, даже если у вас есть мастерство»{91}. В отличие от этого стратегия, которая работает на многих рынках по всему свету, а не только на рынке США, обеспечивает наибольшую ширину.

Последняя концепция – информационное соотношение, представляющее собой ключ к нирване в области управления портфелем: IR является «остаточным компонентом доходности, не коррелирующей с ориентиром», или альфой, деленной на волатильность этой остаточной доходности{92}. Цель, другими словами, заключается не в традиционной попытке превзойти ориентир, а в том, чтобы делать это с достаточным постоянством, которое не оставляет места спору о том, является ли альфа реальной или случайной. Быть умным – это полдела. Умные решения без строгого контроля риска не дадут вам ничего.

Именно «информационное соотношение определяет возможности, доступные активному менеджеру. Чем [выше] информационное соотношение, тем [больше] возможностей у активного менеджера»{93}. Все это складывается в фундаментальный закон активного управления Грайнолда и Кана, которые говорят нам, «что наше информационное соотношение растет пропорционально мастерству и квадратному корню из ширины. Таким образом, уравнение имеет вид:  »{94}.

»{94}.

Для BGI информационное соотношение более 0,75 является обычным, а иногда его значение превышает 1,00. Это очень много, если учесть, что типичное значение информационного соотношения в других крупных организациях, занимающихся управлением активов, равно нулю.

Здесь также современные технологии являются принципиально важными, и не только для ведения учета, но и для управления портфелями в соответствии с фундаментальным законом активного управления. Сохранение информационного соотношения требует постоянного пересчета структуры рисков и отслеживания изменения альфы с движением цен на рынке. Использование технологий для осуществления этих операций превратило BGI в капиталоемкий бизнес в отрасли, где большинство фирм по управлению инвестициями имеют скромные вложения в основной капитал. BGI рассматривает это различие как преимущество, поскольку капиталоемкость, обусловленная ее стратегиями, удерживает конкурентов на расстоянии.

Персонал BGI не только научился пользоваться техникой и свыкся с массой компьютерных распечаток, но и освободился от традиционных представлений об управлении портфелями и поведении рынков. С течением времени, однако, ему придется научиться не успокаиваться на достигнутом и обновлять стратегии раньше конкурентов, которые идут по пятам.

* * *

Ситуация требовала от Грайнолда жесткого и творческого руководства. Его сильной стороной была страсть к инновациям, к поиску возможностей видеть, как теория и данные превращаются в альфу. Дисциплина, диктуемая подходом Грайнолда, значительно повысила темпы разработки новых продуктов. Когда он пришел в BGI, в исследовательском отделе было лишь шесть постоянных сотрудников. С тех пор, как выразился Грайнолд, фирма «постоянно идет вперед». В настоящее время исследованиями в BGI занимается более сотни человек по всему миру. Они разрабатывают удивительные широкие стратегии на основе производных инструментов для всех рынков капитала от акций до облигаций и денежных средств. Финансирование, выделяемое на развитие технологий, постоянно увеличивается, с тем чтобы менеджеры BGI могли справиться с возрастающей сложностью стратегий, обусловленной интенсивным использованием производных инструментов[58].

Грайнолд поставил цель, привнести в активное управление дисциплину и технологии для управления самим ориентиром (чаще всего индекс S&P 500). «В хороших идеях нет смысла, если рынок ускользает от тебя, – подчеркивал он, – особенно когда наши активные продукты имеют гарантированную корреляцию с ориентиром на уровне 0,98».

Направление было задано компонентами фундаментального закона активного управления Грайнолда и Кана. Акцент по-прежнему ставился на стратегиях, создаваемых на основе концепции индексного фонда: значительная ширина, жесткий контроль риска и минимальные транзакционные издержки, позволяющие зарабатывать на небольших альфах с низкой изменчивостью и стратегиях, которые работают с большим числом акций на предельно разнообразных рынках. Группа важнейших стратегий включала в себя улучшенное индексирование или «уклоны», где небольшие активные ставки обращались в индексном фонде в большое число акций, однако портфель в целом имел практически тот же уровень риска или изменчивости доходности, что и индексный фонд.

Эти стратегии являются внучками значительно более ранней стратегии фонда с уклоном в сторону доходности («Yield-Tilt» Fund), которую можно назвать бабушкой стратегий, основанных на поведенческих финансах. Преобладание высокой дивидендной доходности над низкой основано на теории, гласящей, что налогооблагаемые инвесторы более заинтересованы в росте, а не в медленно растущих компаниях с высокими дивидендными выплатами и низким уровнем нераспределенной прибыли. В результате такого отклонения акции с высокими дивидендами обычно недооцениваются по отношению к акциям с низкими дивидендами. Институциональные инвесторы, большинство из которых не облагаются налогами, могут использовать преимущество уклона в сторону доходности. Я хорошо помню свою первую встречу с новым инвестиционным клиентом, обратившимся в мою консультационную фирму в 1960-х гг. Красочно расписав свои успехи в бизнесе, он заявил: «Я хочу, чтобы вы не забывали одну вещь – мне не нужен дополнительный доход».

Улучшенное индексирование началось в BGI с управления примерно $3 млрд и многообещающей ошибкой слежения в пределах 2 % в год относительно соответствующего пассивного индекса. В настоящее время BGI имеет более $100 млрд в улучшенном индексировании только в США. Характер и альфа всего класса улучшенных индексных стратегий непрерывно изменяются со временем, хотя базовые технологии и структура остаются довольно стабильными. На таких динамичных рынках капитала, как сегодняшние, объясняет Грауер, «период полураспада альфы очень короток, иногда он измеряется минутами!» В результате BGI массированно привлекает докторов наук к процессу поиска «зеленой альфы», которая имеет длительный период полураспада и кроется в поведенческих предубеждениях и в новых базах данных, не используемых другими менеджерами.

Одним из знакомых поведенческих феноменов является инерционность акций, т. е. способность двигаться только в силу уверенности инвесторов в том, что акция, которая движется, не остановится. Инвесторы продолжают покупать эти акции и еще больше стимулируют их движение. Такой процесс может длиться довольно долго. BGI занялась исследованием этого феномена в расчете на обнаружение рыночных сигналов, указывающих на то, что инерционное движение подходит к концу, например характерных изменений совокупного объема торговли, розничной доли в совокупном объеме торговли и доходности относительно общего рынка. Фирма, точнее ее компьютеры, постоянно наблюдает за 7000–8000 акций в поисках этих индикаторов на рынках по всему миру. Немногие имеют такую возможность.

* * *

Управление персоналом – важный аспект обеспечения прибыльности BGI. Грауер представляет базовую кадровую политику фирмы как непрерывный процесс поиска людей, которые «умны, приятны и честолюбивы. Мы не принимаем и не держим тех, кто не обладает этими тремя качествами». Интенсивное и длительное обучение направлено на то, чтобы воспитывать у персонала чувство лояльности и показывать, как раскрывать свои способности. Фирма быстро начинает продвигать работников по служебной лестнице, что обходится недешево, но позволяет поддерживать моральный дух и энтузиазм.

Патриша Данн – один из наиболее ярких примеров подхода BGI к продвижению персонала. Она окончила Калифорнийский университет в Беркли по специальности журналистика и стала работать в старом Wells Fargo в начале 1970-х гг. в качестве секретаря с неполной занятостью. Затем Данн сделала карьеру руководящего работника и с марта 1997 г. по июнь 1998 г. делила должность генерального директора с Фредом Грауером, а потом на протяжении четырех лет была единоличным генеральным директором, прежде чем ушла в отставку по состоянию здоровья[59]. С тех пор ее связь с официальной BGI прекратилась.

При ней, несмотря на значительную оппозицию, BGI одной из первых стала создавать биржевые индексные фонды. В настоящее время число биржевых индексных фондов iShares у BGI достигает 116, причем 42 из них являются международными. В целом в США насчитывается около 280 таких фондов[60]. Совокупная рыночная стоимость фондов iShares превышает $210 млрд, при этом стоимость всего американского рынка биржевых индексных фондов составляет примерно $360 млрд. Вдобавок к биржевым индексным фондам BGI ввела такое новшество, как iPath, фонды, отслеживающие различные товарные индексы и использующие вместо акций необеспеченные тридцатилетние облигации. При наступлении срока погашения держатели облигаций получают основную сумму плюс платеж, эквивалентный доходу базового индекса за время жизни облигаций. Такие платежи могут осуществлять на еженедельной основе, если держатели облигаций хотят получать доход до срока погашения.

Грауер подчеркивает, что даже продажа услуг BGI осуществляется необычным образом. Вместо профессионального торгового персонала продажами занимаются руководители пяти основных подразделений. Одними из лучших торговых агентов оказываются директора по информационным технологиям – у них нет сложностей в доступе к руководителям высшего звена на фирмах, которые они обслуживают. Попав в кабинет, они могут втянуть руководителей в диалог и при этом играть роль консультанта, а не простого торгового агента.

Оглядываясь на историю фирмы, Гроссман характеризует эволюцию активного управления в BGI как «обновление» первоначально улучшенных индексных стратегий с учетом критически важного допущения: «рынки очень эффективны, очень динамичны и постоянно достигают более высоких уровней эффективности, а потому эти рынки все труднее и труднее превзойти. Период полураспада наших стратегий сокращается. В таких условиях мы ясно понимаем, что нам необходим непрерывный процесс обновления». В BGI обновление превратилось в сложный процесс, включающий теоретические и эмпирические аспекты и предполагающий учет транзакционных издержек, формата продукта, усилий по продвижению, ежедневных требований к управлению портфелями и даже юридических вопросов.

Самым значительным шагом вперед было введение длинных/коротких стратегий в 1996 г. с подачи нескольких энтузиастов из персонала фирмы. Подобный подход – агрессивная идея, не имевшая значительной поддержки в момент появления, – показался BGI более эффективным применительно к управлению денежными средствами, чем открытие только длинных позиций. Короткая продажа значительно повышала ширину и, следовательно, критически важное информационное соотношение, поскольку продажа акций в короткую наряду с покупкой удваивала возможности продуктивного использования прогнозной доходности.

Короткая продажа оказалась еще более эффективной при управлении инвестициями в бумаги с фиксированным доходом. Теоретически акции могут расти до бесконечности, а падать – лишь до нуля, однако на практике потенциал роста и падения примерно одинаков. С облигациями ситуация иная. Обязательная выплата номинальной стоимости – это якорь, который удерживает цены вблизи 100. Если процентные ставки не упадут необычно резко, и у эмитента нет права досрочного погашения, то потенциал роста облигаций намного меньше, чем потенциал падения. В результате короткие продажи на рынке облигаций менее рискованны и потенциально более прибыльны, чем длинные покупки.

Поначалу лишь четыре или пять ключевых клиентов поняли, что дает им применение длинной/короткой стратегии, и вложили в нее свои деньги. Активы под управлением в этой сфере, однако, почти не росли на протяжении четырех или пяти лет. Затем, примерно в 2000 г., бизнес пошел в гору. В настоящее время BGI претендует на звание крупнейшего управляющего хедж-фондами в мире, в том числе и фондами фондов. Длинные/короткие стратегии используют и за пределами хедж-фондов, особенно быстро стратегии короткой продажи развиваются в сфере ценных бумаг с фиксированным доходом.

* * *

Гроссман с удовольствием обсуждает роль базовой финансовой теории в разработке продуктов BGI и их применении. «Я считаю, что линейка наших продуктов уходит корнями прямо в теории Марковица, Шарпа, Модильяни – Миллера и Блэка – Шоулза, – сказал он мне. – Они образуют интеллектуальную платформу и основу для всего, что мы делаем. В процессе разработки идеи отделения альфа-стратегий от бета-стратегий вроде индексирования, связанного только с рыночными факторами, мы использовали CAPM, чтобы понять, какие факторы действуют и как приспособить их для наших нужд. Многое из того, что мы делаем, вытекает также из инновационной многофакторной модели Барра Розенберга, в которой Барр пошел дальше беты в поисках факторов повышения доходности и средств формирования структуры контроля риска». Таким образом, несмотря на сложность, внесенную BGI в процесс, вся система наших взглядов строится на фундаменте финансовой теории.

В этот момент я вспомнил, как мы с Джеком Трейнором обсуждали CAPM и ее роль в управлении портфелями в условиях нынешнего мира. Трейнор сказал, что «CAPM дает ожидания, а все остальные модели оценки активов – неожиданность». Гроссман полностью согласился с этим. «CAPM говорит о том, что должно быть при равновесии, – заметил он, – а многофакторные модели, вроде моделей Фамы и Френча, учитывают эффект размера и эффект стоимости/роста»[61]{95}.

Фактически, по словам Гроссмана, львиная доля работы, особенно у практиков, связана не столько с теорией, сколько со способами определения, что на рынке оценено, а что нет. Именно на этот вопрос пытаются ответить поведенческие финансы. По мнению Гроссмана, поведенческие финансы дают определенное знание о прибыльных возможностях, хотя за ними нет достаточной теоретической базы. Примерно так же считает и Билл Шарп:

В оптимальной ситуации имеется теория, которая строится на разумных допущениях, тщательно и логично сконструирована и соответствует фактическим данным. Вы стремитесь избегать эмпирических результатов, за которыми нет теории и которые просто говорят: «Это работало в прошлом, значит, оно должно работать и в будущем».

Затем Гроссман поставил логичный вопрос: «Ну, а как насчет ограничений? Теория ничего не говорит об ограничениях и предполагает, что их попросту нет. Однако в реальном мире инвесторы редко придерживаются строгого распределения активов, вытекающего из предписанной Марковицем процедуры анализа среднего/дисперсии». Они вкладывают меньше положенного в рынки за пределами собственной страны или даже собственного штата, а то и города. Хотя в результате анализа среднего/дисперсии предпочтение отдается менее ликвидным активам, например недвижимости или лесоматериалам, которые слабо коррелируют с более традиционными активами, многие инвесторы, особенно индивидуальные, предпочитают ликвидные и легко торгуемые активы. В большинстве случаев выбор ценных бумаг и результативность менеджера основываются на том или ином ориентире, а не абсолютной ожидаемой доходности относительно риска. Кроме того, инвесторы имеют разные временные горизонты.

«Подобные виды ограничений, – объясняет Гроссман, – оказывают значительное влияние на инвестиционные результаты, зачастую ухудшают их, однако мы не видим этого без теорий рынков капитала, которые объясняют фундаментальные факторы, определяющие доходность инвестиций и уровень риска. Такие теории без преувеличения – величайшее достижение. Сейчас, наконец, мы видим широкое признание хедж-фондов, которые в основе своей нацелены на разрушение ограничений».

Гроссман затем привел прямо-таки провокационный довод: «Похоже, между сторонниками хедж-фондов и индексных фондов в наше время осталось не так уж много различий. Различия потеряли смысл». Этой фразой Гроссман в буквальном смысле выразил базовую философию BGI. Внимания заслуживает любая активная стратегия с потенциально высоким информационным соотношением, которая соответствует конкурентным преимуществам BGI. Она должна требовать масштаба, значительных сумм под управлением для обеспечения прибыльности, она должна создаваться на основе собственной технологии, а также быть количественной. Если стратегия удовлетворяет этим требованиям, она может быть чем угодно – от улучшенного индексирования до самого агрессивного хедж-фонда.

* * *

На этом месте наш разговор изменил направление, и речь пошла о высокотехнологичном пузыре 1990-х гг. и том, как он высветил значение финансовой теории для инвестирования и успешного управления инвестициями.

Я сказал, что Модильяни и Миллер еще в 1958 г. предложили идею, объясняющую, как пузырь может раздуться до фантастических размеров. Именно они заявили, что любой инвестиционный проект и связанный с ним план финансирования должны удовлетворять одному-единственному критерию – увеличивать рыночную стоимость акций компании. Рынок знает все. Только когда цена акций растет, компания оправдывает затраты на привлечение капитала. В этом и есть философский смысл пузырей и внимания к чему угодно, включая подтасовку бухгалтерских данных, что поднимает цену акций.

Гроссман сказал, что «он хотел бы лучше понимать движущие факторы. Нужно извлекать уроки из таких истерических периодов, которые случаются, несмотря на рост грамотности основной инвестиционной публики на фондовом рынке. В конце концов эти люди прекрасно знали, что акции переоценены. Однако они не смогли не пойти на значительный риск и не занять неправильную позицию, когда рост рынка был таким бурным. Может быть, они и заняли бы короткие позиции, но чаще всего у них не было возможности заимствовать акции. В результате арбитражный механизм не выполнил свою функцию поддержания эффективности рынка. Интересно, насколько инвестиционные менеджеры были уверены в том, что они делают».

Структура управления инвестициями BGI заставляет фирму вкладывать деньги в акции с рациональной стоимостью и более низким отношением «цена/прибыль», чем у крупных победителей. В результате индексные фонды фирмы «остались далеко позади». Это сильно обеспокоило клиентов, которые задавали один и тот же вопрос: «Когда же вы наконец измените свою политику?»

BGI не уступала. Менеджеры были уверены в долгосрочной правильности предсказаний, которые давали их модели. С другой стороны, подобный аргумент не имел достаточного веса для клиентов в тот момент, даже несмотря на то, что подход BGI неоднократно доказывал свою надежность с 1970-х гг., когда его предложили Билл Фауз и Джим Вертин. Так или иначе, но BGI потеряла всего нескольких клиентов в лихорадке пузыря.

Затем я высказал собственную точку зрения на эту проблему. Мой опыт денежного менеджера в конце 1960-х гг., консультанта и в дальнейшем эксперта показывал, что пузыри чаще раздуваются клиентами, а не менеджерами, поскольку менеджеру ужасно трудно сохранять спокойствие при виде уходящих клиентов. Только самые трезвые могут противостоять такому давлению.

* * *

Ну и чего же нам ждать? По мнению Гроссмана, большинство многому научилось на этом пузыре. Огромные убытки, понесенные в результате краха, сделали короткую продажу намного более респектабельным занятием. Вместе с тем короткая продажа и быстрый рост сектора хедж-фондов делают рынок более эффективным, поскольку неправильная оценка активов прекращается быстрее. Именно поэтому нынешний рынок значительно труднее переиграть. Альфа не растет на деревьях, ее не так-то просто сорвать даже таким опытным управляющим организациям, как BGI.

В результате BGI выискивает совершенно новые подходы. Применяя знания, почерпнутые из поведенческих финансов, фирма привлекает большое число сертифицированных бухгалтеров и докторов наук к изучению корпоративной отчетности. Гроссман посмеивается: «…Если бы мне сказали 12 лет назад, что мы будем строить свои стратегии с учетом поведенческих аспектов в целом и в бухгалтерском учете в частности, я бы не поверил. Однако мы изучаем учетные данные с новой точки зрения для оценки качества и устойчивости прибылей, а также для более глубокого понимания реальных источников этих прибылей».

Хотя эта работа уходит корнями в труды Грэхема и Додда, она намного более строгая. BGI имеет громадный массив данных и отыскивает такие источники роста, которые другие инвесторы просто не замечают. Дело за малым – узнать, как рынок оценит эти факты.

* * *

«Это было интересное предприятие, – сказал Гроссман, оглядываясь на путь, пройденный с 1970-х гг. – Индексирование и компьютерные стратегии, основанные на теоретических моделях, по-прежнему составляют ядро нашей работы. Они накладывают отпечаток на все, что мы делаем».

Итак, история BGI на этом не кончается. Эта фирма, выросшая на научных трудах прошлого, теперь создает будущее и несет теорию в практику. Она в полном смысле выполнила задачу Вертина и «вкатила камень в гору».

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК