14. Мартин Лейбовиц CAPM в новом наряде

Вмире инвестиционного менеджмента Мартин Лейбовиц – явление уникальное. Его работы, выпущенные к 1992 г., составляют внушительный том объемом 1100 страниц{118}.

Плодовитость Лейбовица после 1992 г. ничуть не уменьшилась. Первенство по числу его статей держат Financial Analysis Journal и The Journal of Portfolio Management. В журнале Financial Analysis Journal он восемь раз удостаивался престижной премии Грэхема и Додда за лучшую статью года.

Помимо этого Лейбовиц является автором и соавтором четырех книг. Войдя в индустрию финансов как гуру по бумагам с фиксированным доходом, он довольно быстро обратился к анализу фондовых рынков и сделал ощутимый вклад в эту область.

За свою карьеру Лейбовиц 26 лет проработал в Salomon Brothers и девять лет – в крупном пенсионном фонде университетских работников TIAA-CREF как директор по инвестициям. С марта 2004 г. он является сотрудником Morgan Stanley, где у него есть возможность писать и рассматривать любую проблему по своему усмотрению. В 14-летнем возрасте Лейбовиц стал победителем чемпионата по шахматам штата Теннесси, а год спустя удостоился стипендии Фонда Форда в Чикагском университете.

В последние годы Лейбовиц занимается проблемой превращения модели оценки капитальных активов в практический инструмент принятия решений о распределении активов, управления риском и оценки результативности. Его работа имеет определенное отношение к использованию CAPM при разработке стратегий переноса альфы, однако он смотрит на применение CAPM шире.

На протяжении своей долгой карьеры Лейбовиц не раз показывал, какое значение для практики имеет теория.

* * *

После обучения на физическом факультете Чикагского университета с 1951 по 1956 г. Лейбовиц отправился на Запад[76]. По его словам, когда он впервые увидел Сан-Франциско, ему «не верилось, что такое место действительно существует на земле»[77]. Какое-то время он работал в Стэнфордском исследовательском институте, где занимался исследованием операций. Однако в 1959 г., несмотря на очарование Сан-Франциско, Лейбовиц решил перебраться в Нью-Йорк: мысль о том, чтобы пожить годок в Нью-Йорке, приходит в голову каждому человеку как минимум раз в жизни.

Первым местом работы Лейбовица в Нью-Йорке стала лаборатория по компьютерному моделированию Systems Research Group, где (вот уж, в самом деле, маленький мирок) он встретился с Гарри Марковицем, занимавшимся тогда разработкой языка программирования Simscript. Большинство сотрудников этой компании имели докторскую степень по математике, которой Лейбовиц никогда не уделял особого внимания. Математика казалась ему слишком легкой, чтобы тратить на нее время (сейчас Лейбовиц говорит, что был в то время «высокомерным и глупым мальчишкой»). Однако позднее его взгляды изменились, он стал слушателем вечернего курса Нью-Йоркского университета и очень скоро получил степень доктора математики.

Затем жизнь заставила Лейбовица задуматься о поиске более достойного источника средств существования. Задним числом можно сказать, что его первые шаги вели в прямо противоположную сторону от того, где он в конце концов оказался. На деле, однако, взаимосвязи намного теснее, чем кажется поначалу. В 1964 г. Лейбовиц стал работать в компании по производству ковровых покрытий, принадлежавшей другу его отца, блестящему бизнесмену, который создал новый процесс изготовления полотна из нейлона. Хотя Лейбовиц полагал, что занятие бизнесом не для него, вскоре он увлекся. Босс наделил его широкими полномочиями во всех сферах деятельности компании – от подбора места для строительства фабрик до ведения переговоров о покупки земли. За время работы Лейбовиц получил два патента на методы транспортировки материалов, а его знания в области математики нашли практическое применение при решении задач по раскрою коврового полотна с минимальными отходами.

* * *

И вот две линии, которые изменили его жизнь, начали сходиться. С одной стороны, ковровый бизнес вырос настолько, что Лейбовиц начал убеждать своего босса в необходимости превращения компании в публичную. С другой стороны, дядя его новой жены, Сидни Хоумер, очень любил распевать гимны в кругу семьи во время рождественских каникул. Волею судьбы Хоумер оказался старшим партнером крупнейшего облигационного трейдера Уолл-стрит, компании Salomon Brothers and Hutzler, а до этого он сделал карьеру менеджера по ценным бумагам с фиксированным доходом в известной инвестиционной фирме Scudder, Stevens, & Clark. Лейбовиц знал, что Хоумер как-то связан с Уолл-стрит, но он никогда не слышал о Salomon Brothers и даже не помышлял о вхождении в мир финансов. Жизнь, однако, расставила все по-другому.

В промежутке между распеванием рождественских гимнов Лейбовиц поинтересовался у Хоумера, как сделать компанию по производству ковровых покрытий публичной. В 1967 г. Salomon Brothers только начинала входить в сферу корпоративных финансов, но Хоумер пообещал подумать над рекомендациями, а затем спросил, что Лейбовиц знает об облигациях. «Облигации? – удивился Лейбовиц. – А почему вы задаете мне такой вопрос?» «Просто потому, что ты математик, – ответил Хоумер, – а я одно время пытался, но так и не смог написать книгу по математике облигаций. Мои расчеты не работают, поэтому книгу пришлось забросить. Может быть, ты взглянешь на нее и подскажешь, где я сбился с пути?»

Лейбовиц довольно быстро нашел проблему в работе Хоумера, но его удивило, что у Salomon Brothers нет профессиональных математиков в штате. Несмотря на врожденную неприязнь к Уолл-стрит и финансам, Лейбовиц почувствовал к ним интерес. Он попытался через Хоумера предложить себя на должность штатного математика. Хоумер отнесся к предложению скептически. «Salomon – слишком неуютное место для таких, как ты», – пояснил он. Но Лейбовиц не отставал от него. Он упросил устроить ему встречу с кем-нибудь из компании, чтобы поговорить и определиться.

То, что Лейбовиц увидел, лишь усилило привлекательность Salomon Brothers в его глазах. Основными игроками на рынке облигаций в 1960-х гг. были коммерческие банки, сберегательные банки и страховые компании. Торговля не отличалась активностью, поскольку облигации традиционно покупали, чтобы держать. В 1969 г. на фоне усилившихся инфляционных ожиданий большинство облигаций продавались ниже номинала, или цены в момент выпуска. Трейдеры Salomon Brothers занимались поисками таких путей осуществления облигационных свопов между институтами, которые приводили бы к налоговым убыткам, но не сокращали ожидаемой доходности к погашению позиций в облигациях. Найти унифицированную процедуру расчетов никак не удавалось, поэтому почти все сделки рассчитывались в индивидуальном порядке.

Притягательность ситуации стала для Лейбовица непреодолимой. В июне 1969 г. он распрощался с компанией по производству ковровых покрытий и, согласившись на более низкую зарплату, обосновался прямо в торговом зале Salomon Brothers. Ему выделили маленький стол, но зато предоставили доступ к огромной ЭВМ компании IBM. С задачей, над которой так долго бились другие, Лейбовиц справился быстро. Теперь даже старшие партнеры выстраивались в очередь перед его столом, чтобы узнать, как им организовать сделки «своп – убыток» для клиентов.

Затем произошло удивительное событие, в результате которого Лейбовиц стал едва ли не самой важной персоной Salomon Brothers. В те дни никто в компании не знал, как рассчитать цену облигации и полугодовые купоны даже при известной доходности к погашению. Неразрешимой была и обратная задача – расчет доходности к погашению при известной цене и купонах. Поступали просто. У каждого был экземпляр так называемых «таблиц доходности», и все искали ответ в них. Таблицы представляли собой внушительный том, смахивающий издалека на библию. Однако самая большая доходность в них не превышала 8 %, а в реальности на фоне инфляционных ожиданий 1970-х гг. доходность долгосрочных облигаций перевалила за 8 %. Что делать? Никто не знал, как оценивать облигации с доходностью выше 8 %.

Лейбовиц, пользуясь доступом к ЭВМ, за секунды проводил необходимые расчеты, и очень скоро стал самым известным человеком в компании. Очереди перед его столом выросли еще больше. Он рассказывает об этом так: «В городе, а может быть и в мире, только у меня был механизм расчета доходности. Теперь они действительно нуждались во мне. Когда старшие партнеры сражаются друг с другом за место в очереди перед твоим столом, волей-неволей становишься известным! Я и в самом деле пустил корни в Salomon Brothers». Должность Лейбовица теперь называлась «директор по инвестиционным системам». К тому моменту он был также приглашенным профессором в области количественного анализа в Школе делового администрирования Нью-Йоркского университета.

Неразбериха на финансовых рынках заставила Сидни Хоумера вернуться к начатой когда-то книге, и вскоре он работал над ней вместе с Лейбовицем. Рукопись превратилась в книгу «Неизвестные возможности таблиц доходности: новые инструменты для выработки стратегии на рынке облигаций» (Inside the Yield Book: New Tools for Bond Market Strategy), которая была опубликована в 1972 г. издательством Prentice-Hall и Нью-Йоркским институтом финансов{119}. Сама идея облигационной стратегии выглядела революционной в той сфере, где, как я отмечал, облигации традиционно приобретались для того, чтобы их держать.

Активное управление облигационными портфелями очень быстро приобрело популярность после выхода книги, а традиционный подход «покупать и держать» практически прекратил существование. Рынок облигаций с тех пор значительно изменился, а инвестирование в инструменты с фиксированным доходом стало более продуманным, сложным и, нередко, более рискованным, чем инвестирование на фондовом рынке. Благодаря работе Хоумера и Лейбовица теория теперь играет более заметную роль в трансформировании практики управления облигациями. На представлении новой редакции книги в 2004 г. Эндрю Картер, один из пионеров активного управления инструментами с фиксированным доходом, сказал: «Сидни – это историк, а Марти – поэт одного из важнейших финансовых рынков на земле, рынка облигаций».

* * *

В 1995 г., когда стаж работы Лейбовица в Salomon Brothers составлял 26 лет, ему позвонил Джон Биггз, председатель университетского пенсионного фонда TIAA-CREF, крупнейшей на тот момент организации с активами в $300 млрд. Биггз предложил Лейбовицу занять должность директора по инвестициям, ответственного за портфель акций. В первый момент Лейбовиц хотел отказаться, поскольку работа в Salomon Brothers была захватывающей, хорошо оплачивалась и позволяла приобретать новые знания.

Биггз, однако, обратился к нескольким членам попечительского совета TIAA-CREF с просьбой повлиять на упрямца, и когда Стив Росс и Боб Мертон стали говорить Лейбовицу о том, как он нужен фонду, тот сдался. «Удивительно, – вспоминает Лейбовиц, – оказывается, я был жизненно необходим этим ужасным людям». На деле Лейбовиц вскоре стал директором по инвестициям, отвечающим за все вложения TIAA-CREF, т. е. за акции, облигации и значительные позиции в недвижимости. Лейбовиц оказался настолько полезным для организации, что после 2001 г. TIAA-CREF не отпускал его еще три года, хотя он уже достиг пенсионного возраста.

Накануне 2004 г. Лейбовицу впервые за долгие годы пришлось заняться поиском работы. Предложения не заставили себя ждать. Лейбовиц рассказывает об этом так: «Morgan Stanley принял меня с распростертыми объятиями. Мне предложили должность управляющего директора, на которой я мог заниматься любыми вопросами по своему усмотрению, исследовать любую область финансов, писать столько, сколько захочу». Кто откажется от такой возможности? Лейбовиц получил шанс удовлетворить свою неиссякаемую любознательность.

Новые интересные вопросы попадали в поле зрения Лейбовица в связи с его работой в качестве попечителя и консультанта таких крупных организаций, как Фонд Карнеги, Гарвардский университет, Чикагский университет и Институт перспективных исследований в Принстоне. Перед всеми этими организациями стояли одни и те же проблемы. Ожидаемая доходность традиционной портфельной политики не удовлетворяла их потребностей. Поиски же более высокой ожидаемой доходности неизбежно приводили к неприемлемому для инвестиционных комитетов повышению риска.

Все попытки инвестиционных комитетов и персонала организаций изменить ситуацию наталкивались на один и тот же барьер: невозможность достижения инвестиционных целей без устранения ограничений, связанных с использованием только традиционных классов активов. Во многих отношениях это была не самая трудная задача. Куда сложнее оказалось понимание характера рисков, которые институты могли принять в поисках более высокой доходности, и выяснение влияния новых классов активов на общий уровень риска портфеля.

Институтам требовался совершенно новый процесс распределения активов. Одновременно, если они хотели повысить доходность, им нужно было научиться управлять более значительными или более разнообразными рисками.

Решение подобных проблем было для Лейбовица сродни дегустации коллекции изысканных французских вин. Он продумывал задачу от начала до конца и предлагал то, что, по его мнению, могло стать действенным решением. Планы, которые разрабатывал Лейбовиц, по его словам, «были в какой-то мере результатом идей Марковица, в какой-то – идей Шарпа и в какой-то – Грайнолда – Кана». Его схемы не просто опирались на CAPM, а несли CAPM в себе.

* * *

Лейбовиц нашел решение задачи совершенно случайно в 2003 г., когда готовился к выступлению перед большой группой менеджеров университетских фондов. Эти менеджеры уже начали диверсифицировать свои портфели, вводя в них такие нетрадиционные классы активов, как инвестиционные трасты недвижимости (REIT), прямые инвестиции в недвижимость, хедж-фонды, венчурный капитал и, в меньшей мере, прямые инвестиции в сырьевые материалы, например нефть и лес. Альтернативные классы активов имели более высокую ожидаемую доходность, чем акции, или представляли собой рыночно нейтральные хедж-фонды, которые, несмотря на более низкую ожидаемую доходность, характеризовались еще более низкой волатильностью доходности.

Определение фундаментального риска портфеля такого широкого набора активов было непростым делом. Лейбовиц исходил из того, что в любом портфеле всегда есть главный фактор риска, т. е. преобладающий источник риска, поэтому он для начала попытался понять, как различные части портфеля взаимодействуют друг с другом и как относительные волатильности различных классов активов влияют на общую волатильность портфеля[78].

В старые времена все держали в портфеле 60 % американских акций и 40 % облигаций. Тогда американские акции были основным источником риска институциональных портфелей, и уровень риска всего фонда можно было легко представить в численном выражении. О портфелях, где традиционный риск, связанный с акциями и облигациями, сильно снижен и разбавлен рисками других, зачастую менее ликвидных, классов активов, этого сказать нельзя. В новом мире определение структуры риска портфеля – не такая очевидная задача. В нем по-прежнему присутствуют американские акции, но их доля намного ниже, чем в прошлом.

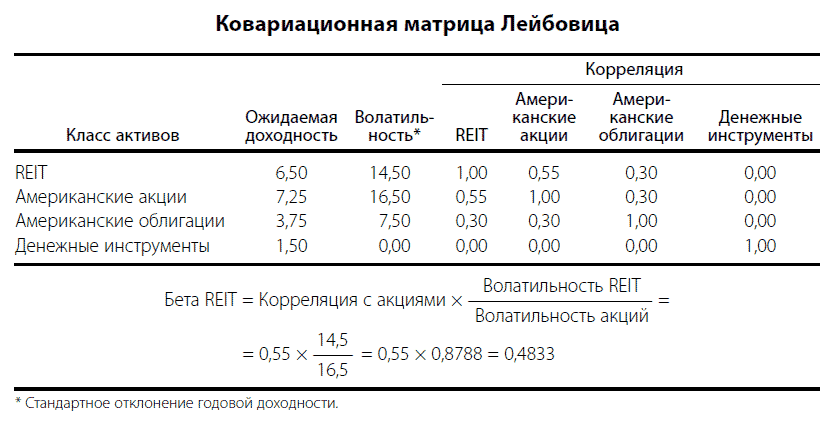

Оценить влияние новых классов активов на фундаментальный риск невозможно в отсутствии методов определения корреляции движения новых классов активов и американских акций, т. е. взаимосвязи, которую Лейбовиц называет «подразумеваемой бетой». Чтобы получить пример для изучения, Лейбовиц составил ковариационную матрицу, которая представляет собой таблицу, демонстрирующую корреляцию одного класса активов с другими. Попросту говоря, он свел в таблицу ожидаемые доходности и волатильности (стандартное отклонение годовой доходности) разных классов активов.

Это, конечно, предельно упрощенное представление о ковариационной матрице Лейбовица и его подходе к расчету подразумеваемой беты новых классов активов. Скажем только, что в своем примере он объединил REIT с традиционными классами активов – американскими акциями и облигациями. Обратите внимание на то, что Лейбовиц принимает ожидаемую премию за риск по американским акциям равной 5,75 %, или величине ожидаемой доходности этих акций (7,25 %) минус доходность денежных инструментов (1,5 %). Также предполагается, что бета американских акций равна 1,00.

Взвешивая индивидуальные подразумеваемые беты по доле соответствующего класса активов в портфеле, Лейбовиц рассчитал общую бету портфеля. Затем он выполнил подобный расчет для каждого портфеля группы университетских фондов. Результаты расчетов преподнесли три сюрприза.

Во-первых, несмотря на широкий разброс распределений классов активов, общая бета фондов колебалась в узком диапазоне – от 0,55 до 0,65. При внешней непохожести все фонды были, по сути, очень близкими.

Во-вторых, общая волатильность почти всех фондов также колебалась в узком диапазоне – от 10 до 11,5 %. Как и в случае с бетой, несмотря на широкое разнообразие распределений классов активов, узкий диапазон довлел над всеми. Самым удивительным оказалось то, что и в старые времена, когда портфели состояли из акций и облигаций в соотношении 60/40, общая волатильность портфелей не выходила за пределы диапазона 10–11,5 %. Игра с диверсификацией никак не повлияла на основной источник портфельного риска – им остались американские акции!

И в-третьих, выяснилось, что общая бета портфеля – взвешенная корреляция всех классов активов с акциями – более чем на 90 % объясняет общую волатильность в каждом случае. Американские акции остались основным источником риска, или волатильности. Волатильность портфелей принципиально не изменилась, хотя все отошли от первоначального распределения активов (только акции и облигации) и стали вкладывать средства в самые разные классы активов, рыночное поведение которых, казалось, не коррелировало с поведением акций и облигаций. Не менее интересным было то, что волатильность фондов сохранилась на прежнем уровне, невзирая на более высокую диверсификацию, чем в прошлом. Лейбовиц прокомментировал результаты так: «Я поставил новые вопросы, а получил то же самое».

* * *

Почему никто не замечал этого раньше? Чем объяснить такие неожиданные результаты? Все институты сократили позиции в американских акциях, а некоторые снизили долю облигаций в портфеле до однозначных чисел, с тем чтобы профинансировать новые классы активов. Университетские фонды уменьшили долю американских акций в портфелях, взвешенную по стоимости, с 45 % в 1995 г. до 32 % в 2005 г., а доля инструментов с фиксированным доходом и денежных средств упала с 30 до 20 %. Сократив почти на четверть пакеты традиционных активов, фонды вложили средства в иностранные акции, абсолютную доходность (хедж-фонды), прямые инвестиции и недвижимость[79].

При равных весах изменения менее заметны, однако они имеют ту же самую направленность: доля американских акций снизилась с 49 до 46 %, а доля инструментов с фиксированным доходом – с 37 до 26 %. Разница между результатами, полученными при взвешивании по стоимости и при использовании равных весов, указывает на преобладание крупных институтов. Тем не менее более мелкие организации тоже идут этим путем, особенно в отношении долей облигаций и денежных инструментов.

Не отстают от них и благотворительные фонды. По данным ведущей консалтинговой фирмы в этой области, Cambridge Associates, их вложения в американские акции, составлявшие 43 % в 1995 г., сократились до 27 % в 2005 г., доля облигаций и денежных инструментов за это десятилетие упала с 33 до 15 %. Высвобождающиеся финансовые ресурсы вкладывались в глобальные (неамериканские) акции, ликвидные и неликвидные альтернативные инструменты и недвижимость[80].

Казалось бы, такое радикальное изменение структуры риска и взаимодействий в инвестиционных портфелях должно было привести к значительному изменению характера волатильности и других индикаторов риска. Однако Лейбовиц не обнаружил практически никакого изменения риска этих портфелей.

Причина подобного парадокса, как выяснил Лейбовиц, кроется в одновременном сокращении позиций в акциях и облигациях, т. е. позиций в традиционных классах активов. Если бы сокращение касалось только американских акций или только американских облигаций, то результаты были бы совершенно другими, особенно в крупных институтах. Если бы менее волатильные альтернативные классы активов финансировались только за счет более волатильных акций, то и бета, и общая волатильность портфеля снизились бы. Использование только относительно стабильных облигаций в качестве источника финансирования привело бы к увеличению беты и общей волатильности портфеля. Однако финансирование перехода на альтернативные активы со средней бетой за счет комбинации акций с высокой бетой и облигаций с низкой бетой – пустое занятие, не приводящее к существенному изменению базовой структуры риска портфеля.

По словам Лейбовица и Бовы, «замена пакета со средней бетой на новые активы со средней бетой практически не изменяют бету портфеля. Более того, переход на альтернативные активы обычно фрагментарен, поэтому общая бета (рассчитанная путем взвешивания индивидуальных бет по классам активов в портфеле) является доминирующим фактором волатильности»{120}.

Это открытие привело Лейбовица еще к одному контринтуитивному выводу: «Несмотря на общепринятые представления, диверсификация в ее типичной форме относительно слабо влияет на волатильность фонда». Рискованность фонда в целом определяется бетой, т. е. экспозицией по рынку американских акций.

* * *

Хватит, однако, о бете. Могут ли все эти расчеты риска помочь нам в поиске и измерении альфы, избыточной доходности актива или портфеля с учетом риска? В соответствии с представлениями Лейбовица, ответ на этот вопрос возвращает нас прямо к модели оценки капитальных активов. Вместе с тем при более внимательном рассмотрении проявляется существенный отход от CAPM.

Каждый класс активов должен иметь некоторую ожидаемую доходность, иначе он перестает интересовать инвесторов. Определенный компонент доходности, ожидаемой по каждому активу, обусловлен корреляцией этого актива с американскими акциями. Вместе с тем такая корреляция должна быть меньше 100 %, иначе фонд будет инвестировать в американские акции! В результате, отмечает Лейбовиц, «остаточная доходность, т. е. разница между общей ожидаемой доходностью и ожидаемой доходностью, обусловленной корреляцией этих классов активов с акциями (другими словами, бетой), может рассматриваться как “подобная альфе” и называться структурной альфой, альфой диверсификации, альфой распределения, встроенной альфой или, самое главное, подразумеваемой альфой».

Обратите внимание на то, что Лейбовиц не употребляет слово «альфа» без определения. Именно в этом месте его представление о структуре портфельного риска и доходности начинает отходить от чистой модели оценки капитальных активов. В работе, опубликованной в номере Financial Analysis Journal за сентябрь/октябрь 2005 г. под заголовком «Охотники на альфу и собиратели беты», Лейбовиц делает этот отход очевидным:

В отличие от действительно активной альфы, альфа распределения становится широко доступной в процессе полупассивного приближения [фонда] к эффективному стратегическому распределению… [Таким образом], альфа распределения явно отличается… от действительно активной альфы, связанной с поиском и реализацией быстро появляющихся и исчезающих, трудно уловимых возможностей, порождаемых рыночной неэффективностью… Это совершенно разные вещи… и их использование требует разных подходов{121}.

Как бы их ни называли, альфы Лейбовица являются пассивными «в том смысле, что они не предполагают выигрыша от выбора самых успешных менеджеров или от активного инвестирования, осуществляемого менеджерами». Источники пассивной альфы различны: они могут быть обусловлены рыночной неэффективностью, волатильностью структуры типичного институционального портфеля и тем, насколько большой будет конечная позиция фонда в американских акциях, являющихся фундаментальным фактором риска.

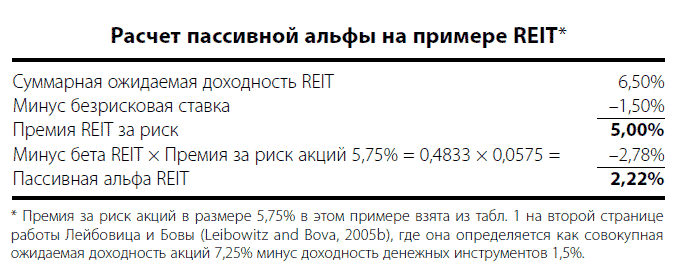

Лейбовиц определяет пассивную альфу в полном соответствии с духом CAPM. Он опять берет в качестве примера REIT, и показывает преобразования, необходимые для расчета пассивной альфы при определенных допущениях. В приведенной ниже таблице эти допущения изложены в текстовой форме, а результаты расчетов выделены жирным шрифтом.

Альфа, рассчитанная подобным образом, напрямую добавляется к доходности портфеля. В нашем примере совокупная ожидаемая доходность REIT повышается на 2,22 процентных пункта с учетом веса позиции в портфеле. Альфа REIT пассивная, или подразумеваемая в том смысле, что она не является результатом активного управления, тем не менее она совершенно реальна, поскольку представляет собой избыточную доходность по отношению к бете в точном соответствии с CAPM.

В то же время такой подход к альфе имеет три особенности, которые не вписываются в традиционный анализ на основе CAPM. Именно поэтому Лейбовиц представляет его как «в какой-то мере результат идей Марковица, в какой-то – идей Шарпа и в какой-то – Грайнолда – Кана».

Во-первых, «все альфы прямо добавляются к доходности портфеля, [поскольку] эти пассивные альфы всегда имеют нулевую корреляцию с американскими акциями». Во-вторых, такие альфы практически не повышают волатильность портфеля в целом, поскольку вложения в них относительно невелики, а корреляция используемых активов друг с другом слаба за исключением связи через корреляцию с акциями. Сочетание небольших вложений со слабой корреляцией альтернативных классов активов приводит к появлению третьей особенности: «диверсификация приносит не снижение волатильности, а повышение доходности фонда».

Повышенная доходность является результатом, главным образом, выбора таких классов активов, которые имеют более высокую доходность, чем та, что обусловлена их бетой. Предположим, например, что доходность REIT не коррелирует с доходностью акций, тогда введение денежных инструментов (актива с нулевой бетой) в REIT никак не влияет на волатильность портфеля, однако REIT приносит более высокую доходность, чем денежные инструменты. Подобный пример – крайность, но он хорошо иллюстрирует идею Лейбовица о том, что привлекательность диверсификации заключается в повышении доходности, а не в снижении волатильности.

Бесплатного сыра, однако, не бывает. В более реальных условиях при переходе из денежных инструментов в REIT волатильность портфеля возрастает. Каждый раз, когда вы добавляете какой-либо класс активов к денежным инструментам, бета портфеля увеличивается. Инвестор, который хочет добавить новый класс активов, но не может допустить изменения волатильности портфеля, должен принимать меры для возврата к заданному уровню волатильности. Чаще всего умеренно сокращают позицию в акциях, хотя это ведет к определенной потере ожидаемой доходности.

Арифметика простого примера выглядит следующим образом. Предположим, как в примере выше, что ожидаемая доходность REIT превышает доходность денежных инструментов на 5,0 процентных пунктов, бета REIT равна 0,48, а акции имеют ожидаемую доходность сверх денежных инструментов в размере 5,25 процентных пункта и бету, равную 1,00. Допустим, мы ликвидируем 10 % денежной позиции портфеля и покупаем эквивалентную долю REIT. В результате доходность портфеля должна повыситься на 50 базисных пунктов (10 % от 5,0 %). Вместе с тем мы не можем получить эту добавку в полном размере из-за того, что добавили также и бету 0,048. Ликвидация 5 % нашей позиции в акциях с бетой 1,00 восстановит желаемую волатильность портфеля, однако будет стоить нам 29 базисных пунктов ожидаемой доходности (5,00 % от 5,75 %). Таким образом, чистый прирост ожидаемой доходности от покупки REIT составит 21 базисный пункт (50–29).

В этом примере средства перемещаются из денежных инструментов с нулевой волатильностью в новый класс активов с положительной бета-волатильностью. Если новый класс активов финансируется за счет ликвидации классов активов, отличных от денежных инструментов, то результаты будут другими. Когда бета-волатильность ликвидированного класса активов незначительно отличается от бета-волатильности нового класса активов, корректировка либо не нужна, либо несущественна.

* * *

Лейбовиц словно нашел горшок с золотом в конце радуги. Альтернативные активы с более высокой, чем у акций, доходностью позволяли повысить доходность портфеля без увеличения его общего риска. А зачем вообще нужны традиционные активы? Зачем держать акции и облигации? Почему бы не сформировать портфель из одних альтернативных активов вроде хедж-фондов и прямых инвестиций? Почему бы не пойти еще дальше и не включить в портфель один самый результативный источник альфы, вместо того чтобы распылять средства по разным классам активов?

Хорошие вопросы, однако на практике директора по инвестициям крупнейших институциональных фондов предпочитают не связываться с альтернативными активами. Они должны давать ясный и понятный для публики ответ на эти вопросы, иначе им как ушей не видать своей ответственной должности.

Ответом является знакомое слово «ограничения», которое означает, что «вы не можете сделать этого, даже если очень хотите». Лейбовиц приводит в качестве объяснения понятие «риск встречи с драконом», которое он позаимствовал из древних представлений, когда люди считали Землю плоской и опасались, что «за краем Земли обитают драконы». По его словам, риск встречи с драконом «отражает распространенное беспокойство, приводящее к введению ограничений». Иными словами, существуют риски «выхода за пределы моделей», т. е. такие риски, характер и структура которых неизвестны.

Фидуциарии избегают подобных рисков не из-за того, что у них нет соблазна, а из-за последствий принятия таких рисков, исходя из допущений, которые, как и любые другие допущения, могут оказаться ошибочными. Инвестиционный комитет и попечители закрывают глаза на множество рисков, оставшихся без вознаграждения, однако риск встречи с драконом относится к тем рискам, ошибочное принятие которых имеет серьезные последствия для организации и, конечно, для директора по инвестициям. Именно поэтому никто не заинтересован в выяснении характера первоначальных ожиданий, из которых этот риск может проистекать.

В качестве причин появления риска встречи с драконом Лейбовиц называет «неразвитость финансовых рынков, беспокойство о ликвидности, ограниченный доступ к приемлемым инвестиционным инструментам или первоклассным менеджерам, сомнительная структура вознаграждения, регуляционная или организационная структура, профессиональные стандарты, риск негативных новостей, недостаточные или ненадежные исторические данные»{122}. К этому списку можно добавить вероятность того, что активы будут вести себя совершенно не так, как ожидалось, или того, что в распределении исходов вероятность получения экстремальных результатов окажется выше, чем планировалось. В таких условиях процесс в целом может стать катастрофически неуправляемым. Неудивительно, что директора по инвестициям предпочитают не связываться с ним вообще.

Итак, мы подошли к удивительному, но неизбежному результату – сомнению в важности диверсификации, на которой настаивает Гарри Марковиц. На финансовых рынках принцип «хорошенького понемножку» частенько оказывается верным. Если институциональные инвесторы забудут об ограничениях на риск встречи с драконом и начнут накапливать альтернативные активы за счет традиционных объектов вложения вроде американских акций и облигаций, они очень быстро достигнут точки, в которой результаты будут совершенно непохожими на ожидаемые. Во-первых, как говорит Лейбовиц, «в тех случаях, когда альфа выходит за обычные границы, альфа-волатильность и риск встречи с драконом начинают угрожать доминированию беты фонда»{123}. Иными словами, вся схема может развалиться на части, если пространство окажется переполненным. А во-вторых, в дополнение к этой возможности ожидания доходности могут стать завышенными, поскольку наплыв инвесторов вызывает рост цен и ухудшение перспектив.

По иронии судьбы модель оценки капитальных активов и гипотеза эффективного рынка превратились в описание реальности раньше, чем стали абстрактными моделями. Все хотят иметь один и тот же портфель, а сам портфель фактически начинает представлять рынок. После этого все цены становятся ясными без вариаций, все начинают демонстрировать одинаковую склонность к риску, все получают одинаковую доходность и все принимают один и тот риск.

В определенной мере этот процесс уже идет. REIT превратили недвижимость, которую можно пощупать, в лист бумаги, торгуемый на финансовых рынках. Прямые инвестиции, бывало, оценивались в процессе переговоров между продавцом и покупателем. Теперь они оцениваются на аукционных рынках. Подобная трансформация происходит и с другими, прежде неликвидными, классами активов вроде лесоматериалов и товарных рынков в целом. Когда даже измерение альфы является спорным вопросом, рыночное поведение любого класса активов, даже акций и облигаций, теряет стабильность и становится непредсказуемым.

Подобный процесс – не плод больного воображения. Именно так сегодня институциональные инвесторы вроде пенсионных, университетских и благотворительных фондов решают, какой будет общая структура распределения активов в отдаленной перспективе. Результирующий портфель, или портфельная политика, является ориентиром, относительно которого оцениваются фактические достижения, и заявлением фонда о желаемой экспозиции на рынке. В условиях, когда новые игроки появляются на рынках таких активов, о которых они не думали раньше, и когда шквал новых производных продуктов проникает во все уголки финансовых рынков, цены, волатильность и ожидаемая доходность классов активов теряют стабильность. Они начинают изменяться совершенно неожиданно. В таком мире портфельная политика не должна быть чем-то неизменным, она должна непрерывно пересматриваться и переоцениваться.

* * *

Несмотря на осложняющие моменты, Лейбовиц находит использование нетрадиционных активов очень перспективным с точки зрения соотношения риск/доходность. Он уделяет необходимое внимание риску встречи с драконом, однако считает, что инвестиционные комитеты должны подходить к своим решениям относительно распределения активов с другого конца, не так, как большинство инвесторов.

Вместо простого включения этих активов в портфель в процессе «мучительной реоптимизации» по мере появления возможностей, предложений консультантов или под давлением обстоятельств Лейбовиц рекомендует начинать процесс распределения активов с определения приемлемого потолка для нетрадиционных классов активов или «базовой альфы». Затем следует оптимизировать альтернативные классы активов, с тем чтобы получить максимальную доходность для приемлемого уровня стандартного риска волатильности, а также риска встречи с драконом. Лишь после этого можно переходить к позициям в акциях и инструментах с фиксированным доходом (или, как говорит Лейбовиц, к «изменяющимся активам») и регулировать их доли для получения желаемого уровня риска для портфеля в целом.

В рекомендуемой Лейбовицем стратегии традиционный взгляд на соотношение риск/доходность остается на месте, однако фокус смещается кардинальным образом. Источником доходности становится базовая альфа. Управление риском портфеля в целом осуществляется за счет изменения долей акций и инструментов с фиксированным доходом. Теперь управление волатильностью портфеля является единственной целью существования изменяющихся активов, а источником ожидаемой доходности портфеля становится базовая альфа. При таком подходе установленные задачи для компонентов портфеля совершенно ясны, а внешние соображения больше не влияют на возможности максимизации ожидаемой доходности при одновременном контроле риска, другими словами, на оптимизацию.

* * *

Эта глава раскрывает лишь малую часть инновационного вклада Лейбовица в теорию портфельного управления и понимание движущих сил рынков капитала. Работы Лейбовица, начиная с книги «Неизвестные возможности таблиц доходности», увидевшей свет в 1972 г., и заканчивая сравнительно недавней серией статей по распределению активов на основе беты, охватывают огромный спектр вопросов.

В октябре 1980 г., когда новость о присуждении Нобелевской премии Биллу Шарпу распространилась в профессиональном сообществе, Лейбовиц выступил с приветственной речью. Перечисляя многочисленные заслуги Шарпа, Лейбовиц завершал каждую фразу словом «Дайену», которое евреи произносят, когда благодарят Господа. Смысл его в том, что если бы Господь остановился на уже сделанном для нас, то и этого было бы больше, чем достаточно.

В мае 2005 г. я участвовал в церемонии вручения Лейбовицу премии за профессиональное совершенство, высшей награды Института дипломированных финансовых аналитиков. Поздравляя виновника торжества, я воспользовался его приемом:

Если бы он подарил нам только «Неизвестные возможности таблиц доходности», Дайену!

Если бы он всего лишь научил нас тому, как иммунизировать портфели пенсионных фондов, Дайену!

Если бы он остановился на инструментах с фиксированным доходом и никогда не занимался акциями, Дайену!

Если бы он подарил нам только бету-плюс, структурную альфу, порядок формирования портфеля и базовую альфу, Дайену!

Если бы он всего лишь опубликовал 33 статьи в Financial Analysts Journal и 19 статей в The Journal of Portfolio Management, Дайену!

Если бы он всего лишь подарил нам все те удивительные открытия, которые я не упомянул, Дайену!

Если бы он был всего лишь тем прекрасным, щедрым и отзывчивым другом, какого хотел бы иметь каждый, Дайену!

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК