Связь цены и доходности

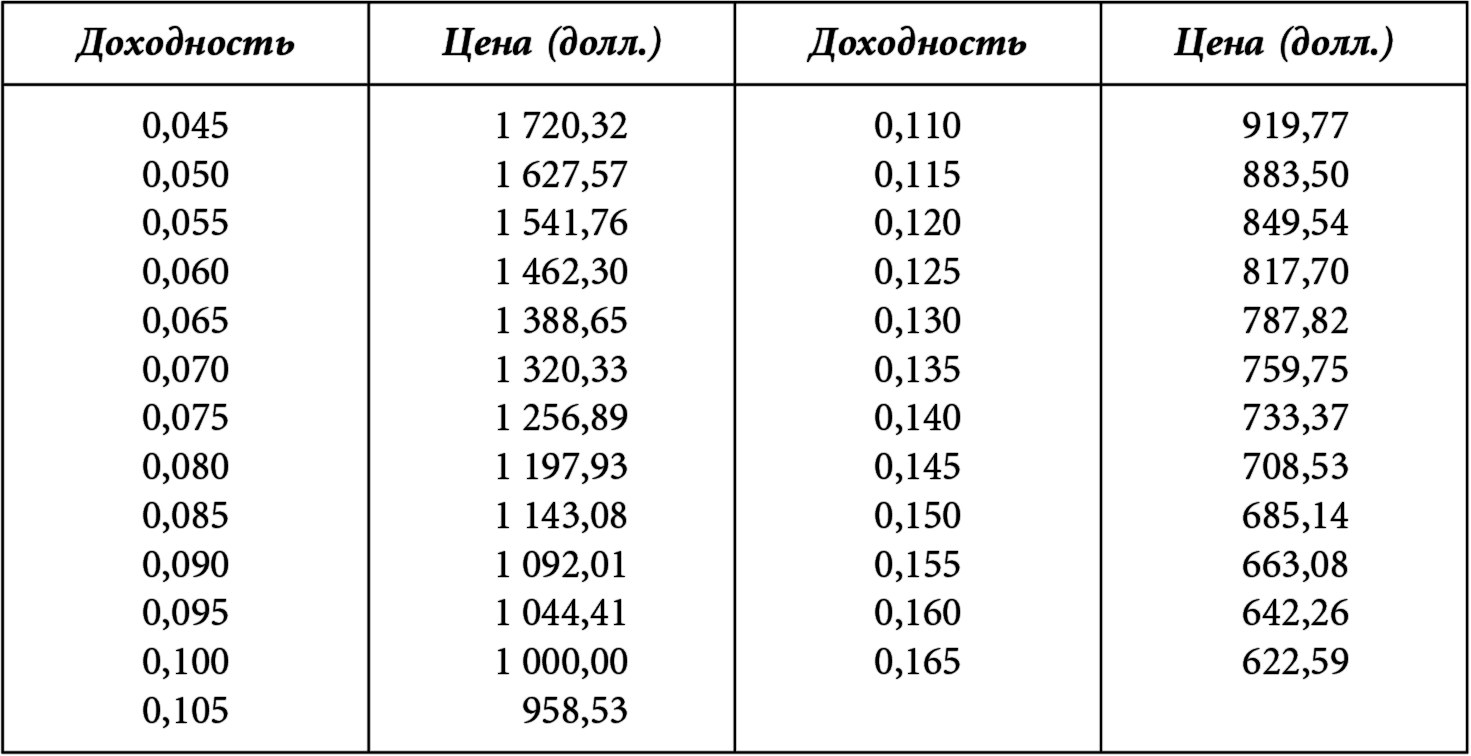

Одно из фундаментальных свойств облигации заключается в том, что цена всегда меняется в направлении, противоположном изменению требуемой доходности. Объяснение этому феномену следует искать в том факте, что цена облигации – это приведенная стоимость денежных потоков. Если требуемая доходность увеличивается, то приведенная стоимость денежных потоков падает; соответственно, падает и цена. И наоборот: падение требуемой доходности означает рост приведенной стоимости денежных потоков, а значит, и рост цены. Проверим справедливость этого утверждения на примере цены 20-летней 10 %-ной облигации в случаях, когда требуемая доходность составляет 11 %, 10 % и 6,8 %. В табл. 2.1 приводятся цены 20-летней облигации с 10 %-ным купоном при разных требуемых доходностях.

Таблица 2.1. Связь цены и доходности для 20-летней облигации с 10 %-ным купоном

Изобразив связь цены и доходности любой облигации без встроенного колл-опциона графически, мы обнаружим, что график имеет характерную изогнутую форму, показанную на рис. 2.1.

Кривая такой формы носит название выпуклой. Выпуклость кривой цена/доходность имеет важное значение при оценке инвестиционных характеристик облигации (подробнее об этом сообщается в главе 4).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.