10.6. Анализ затрат

Наряду с приведёнными выше способами анализа КПСЦ предлагается альтернативный подход к достижению целей с помощью карты, в настоящей книге он назван анализом затрат.

Способ описывается последним в текущем разделе, однако по важности он ничем не уступает предыдущим. Основное назначение способа – сконцентрировать внимание на наиболее ёмких статьях затрат организации, в частности, рассматриваемой зоны охвата, и воздействовать на те операции потока, которые сильнее влияют на соответствующие статьи затрат.

Все понимают, что любое улучшение, любое устранение потерь необходимо для повышения общей прибыли организации. Так как себестоимость продукта можно представить, как состоящую из затрат на действия, создающие и не создающие ценность, то при фиксированной себестоимости устранение потерь (действий, не создающих ценности) влечёт неизменное увеличение прибыли организации. Логично, что для увеличения прибыли необходимо сконцентрироваться на основных затратах организации.

Как правило, в различных организациях существуют свои способы подсчёта затрат, доходов и расходов, но иногда они сильно различаются между собой, поэтому в настоящей книге будет описан общий подход к анализу затрат, который в той или иной степени можно адаптировать под работу с различными процессами при помощи КПСЦ.

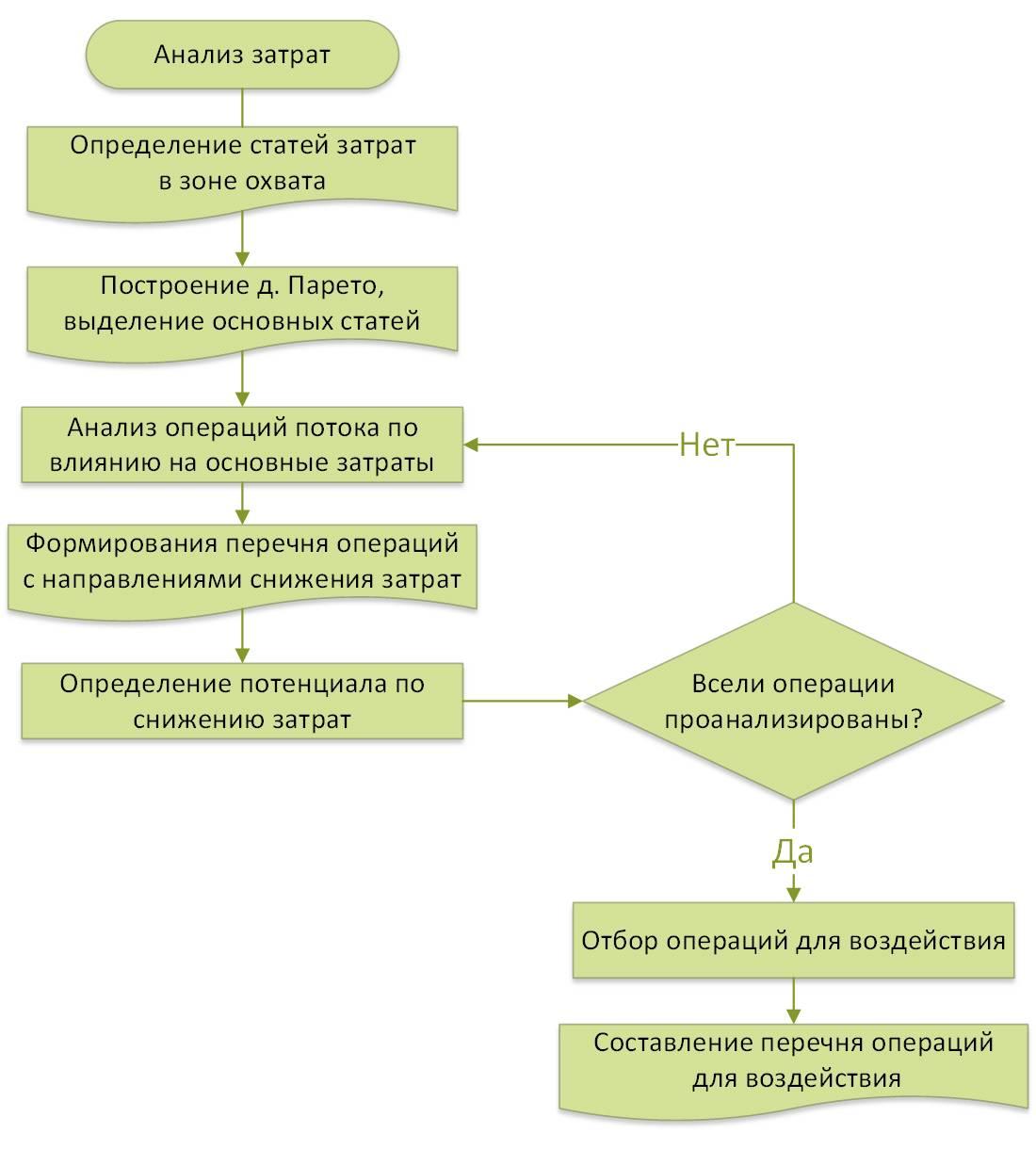

Алгоритм анализа представлен на блок-схеме (см. рисунок 10.40). Вначале определяются основные статьи затрат (расходов) в зоне охвата, т. е. в границах рассматриваемого процесса. Например, улучшая поток одного цеха, необходимо воспользоваться средними экономическими данными по тому цеху за достаточно продолжительный период (полугодие или год). Так как большинство организаций в той или иной мере планируют свои расходы, вторым вариантом начала анализа, по моему мнению, более правильным является определение не самих статей затрат, а определение превышений фактических затрат над запланированными (нормативными и т. п.).

Рис. 10.40

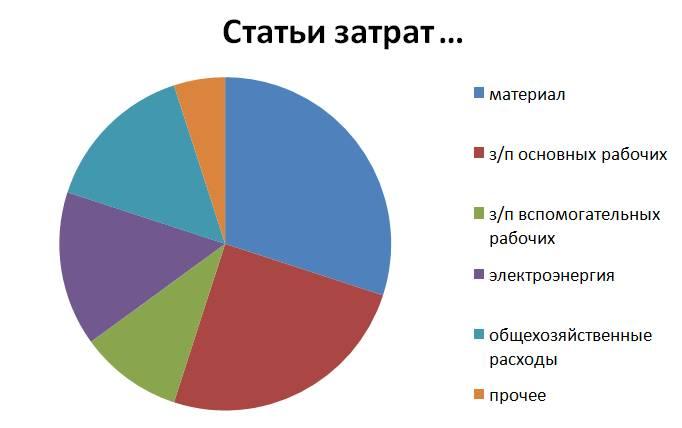

Раскладка может выглядеть, к примеру, следующим образом (см. рисунок 10.41).

Рис. 10.41

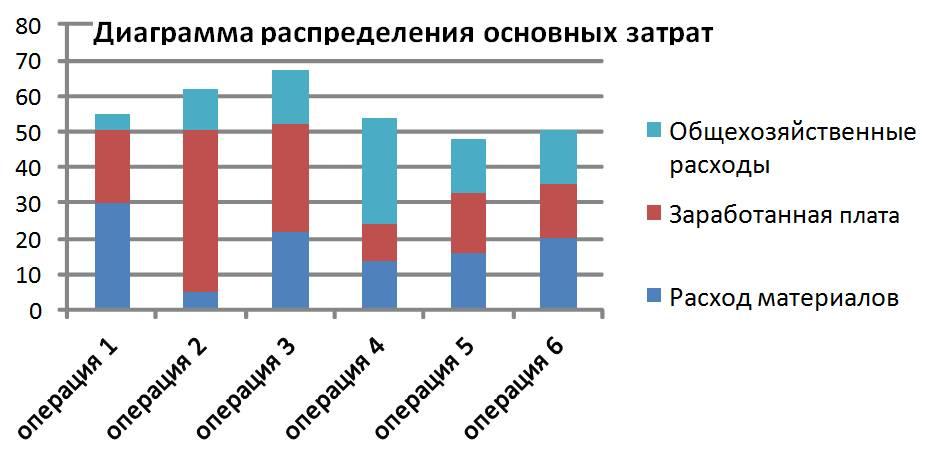

Далее при помощи д. Парето выделяются и визуализируются основные статьи затрат. В приведённом примере это затраты на материалы, заработная плата основных рабочих и общехозяйственные расходы. Теперь наиболее важный шаг предлагаемого подхода – анализ операций потока по влиянию на основные статьи затрат. Суть данного анализа заключается в коллективном мозговом штурме с участием МФГ и необходимых для этого участников, например, представителей экономической службы организации. В ходе мозгового штурма, опираясь на имеющиеся в зоне охвата экономические показатели, поочерёдно рассматривается каждая операция КПСЦ. Основная цель – выделить влияние каждой операции на основные статьи затрат.

Идеальный выход данного анализа – построение диаграммы стратификации по натуральным показателям затрат на каждой операции (см. рисунок 10.42).

В случае недостатка или отсутствия необходимых для проведения анализа данных всегда можно оценить влияние каждой операции экспертно, в определённых долях относительно друг друга, для чего можно воспользоваться уже описанными выше инструментами: матрицами сравнения и таблицами отбора, но следует помнить, что погрешность такой оценки будет выше. Итогом анализа должен стать перечень операций с направлением снижения затрат, в приведённом на рисунке примере мы имеем раскладку по трём видам основных статей затрат, применительно ко всем операциям потока (в нашем случае их шесть).

Рис. 10.42

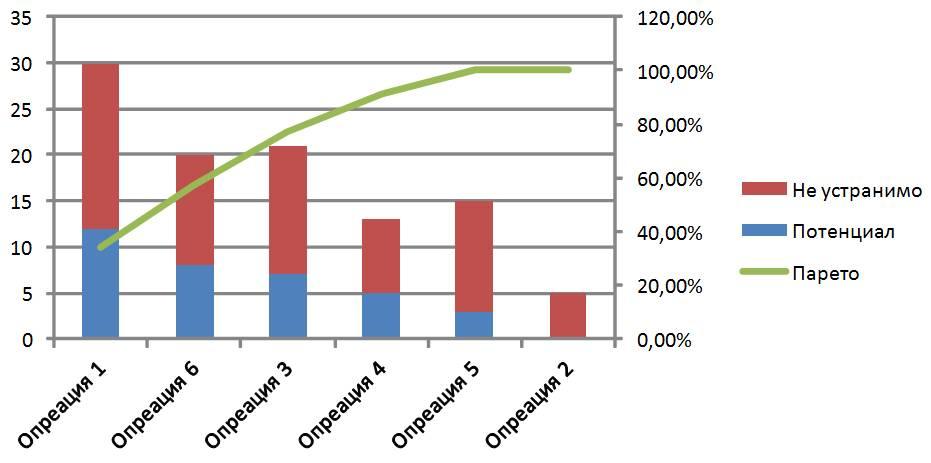

На этом мозговой штурм не заканчивается, следующим шагом является определение потенциала для снижения затрат. К примеру, мы видим, что на первой операции наибольшие затраты по расходу материалов. В этом случае мы должны проанализировать, почему так происходит, своими глазами увидеть эту операцию и понять основные причины затрат, увидеть возможности для улучшения и оценить их потенциал, т. е. насколько мы можем снизить затраты. Возможно, в этой операции по технологии заложено применение основного объёма материала, либо применение особо дорогостоящего материала. Разумеется, это не означает, что там отсутствует потенциал для снижения затрат. Он есть везде, необходимо только найти его. В операции № 2, например, сконцентрированы основные расходы по заработанной плате, это означает, что основные направления для улучшения при расчёте потенциала должны быть направлены на организацию рабочих мест, стандартизацию операций, выравнивание загрузки и т. п. Потенциал так же можно определять как в натуральных величинах, так и в процентном соотношении на основании экспертных заключений МФГ.

Таким образом, проверив каждую операцию потока, мы выбираем те из них, где заключён основной потенциал по снижению затрат.

Например, по потенциалу снижения затрат, по расходу материалов ситуация может выглядеть следующим образом (см. рисунок 10.43). В данном случае потенциал отображён в натуральных единицах измерения, а 80 % по снижению затрат на расход материалов заключён в операциях № 1, № 6 и № 3. Именно на эти операции необходимо воздействовать для снижения затрат.

Рис. 10.43

Выходом анализа затрат является перечень операций с наибольшим потенциалом по снижению основных затрат. Далее, в зависимости от специфики операций и направления затрат вырабатываются меры воздействия (см. раздел 10.2) по каждой операции.

Периодически повторяя анализ затрат, можно не только добиться их снижения на определённом цехе или участке, но и значительно продвигаться в совершенствовании этих показателей в масштабе организации.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК