2.5. Внимание: появляется хвост. — 9 месяцев на все дела. — Грибы атакуют. — Кабанчик еще опаснее. — Когда лучше спать, чем действовать. — Идеальный ноль. — Проклятие среднего игрока. — Вид на кладбище

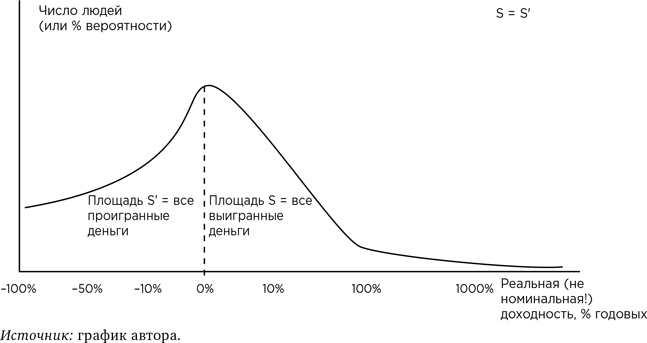

Давайте обобщим мысль в условном графике (он еще пригодится не раз). Из того, что наиболее вероятна околонулевая доходность, не следует, что она такой и будет. Ноль будет лишь центром распределения. Обратим внимание на отклонение доходности как вправо, так и влево. Горизонтальная ось — годовая доходность (реальная с учетом инфляции), вертикальная — вероятность ее получить. Если начнут играть реальные люди, вероятность будет процентом тех, кто получит тот или иной результат.

То, что простирается вправо и влево, называется хвостами распределения. В правом хвосте у нас победители, имеющие положительную доходность, в левом — неудачники с отрицательной. Длина хвоста — это цифра предельно возможной доходности. Правый хвост длиннее, потому что проиграть можно только 100 %, а выиграть можно и 200 %, и 2000 %. Зато правый хвост тоньше. Площадь S, расположенная вправо от медианы, должна соответствовать площади S?, расположенной влево. Хотя бы только отсюда виден важнейший принцип.

Победителей будет меньше, чем проигравших.

Это следует также из того, что часть победителей обязана своим успехом не случайности, а умению. Та часть, что оказалось в правом хвосте случайно, будет ротироваться год от года. Но неслучайная часть засела в правом хвосте всерьез и надолго, она там, с большой вероятностью, будет и завтра. Если инвестор не относится к ней, его место в распределении только поэтому неизбежно будет смещено влево от центра.

Если у игрока нет явных преимуществ в игре, он с большей вероятностью будет инвестировать с отрицательной доходностью, чем с положительной.

Это подтверждается данными Центробанка России. Например, в 2016 году среднестатистический брокерский счет, открытый в России, жил активной жизнью 9 месяцев. Обычно этого срока хватает, чтобы средний инвестор мог проиграть свои средние деньги и успокоиться[7]. Это если счет открыт у брокеров на легальной бирже (в данном случае имеется в виду ММВБ). На Forex все значительно хуже. По словам первого зампреда ЦБ Сергея Швецова, в среднем «человек теряет свои сбережения за один месяц»[8]. Это в России, в США средний счет на Forex живет дольше, но тоже не выживает.

Как-то довелось откровенно беседовать с одним работником индустрии. «А я вот раньше в банке работал, там тоже на биржу клиентов выводили, но плеч не давали, — вспоминал он, — и год неплохой был. Так по итогам года каждый второй даже НДФЛ заплатил». То есть подразумевалось, что было с чего платить налог на доходы физического лица. Каждый второй в плюсе, представляете, какое чудо-то?

Хвосты на нашем графике связаны с отклонениями от пассивного инвестирования. Раз и навсегда купив акции крупнейших компаний и добавив гособлигаций, сложно заработать много, но еще сложнее потерять. Чтобы на счете была динамика, надо что-то делать.

Помимо пассивного инвестирования, бывает активное. Это когда мы покупаем не национальный индекс, то есть всех акций по чуть-чуть, а выбираем. Можно положить в лукошко хорошую акцию, можно отраву. Уже интересно, но еще интереснее спекуляции. Чтобы понять, сорван белый гриб или поганка, активному инвестору надо ждать. Спекулянт узнает, был ли он прав, заметно быстрее. Он выбирает не только актив, но и время, можно выбрать даже направление, сыграть на понижение. Это скорее охотник, чем собиратель. Ты кабана или кабан тебя, и так каждый день. При этом чем хуже играешь, тем больше драйва. Профессионалы обычно выстраивают долгосрочные отношения с кабаном, чтобы это было как можно скучнее, но любитель еще не понимает, зачем это нужно.

Что важно в активных инвестициях и спекуляциях? Взятые в совокупности, они не создают новый капитал. От перестановки ставок призовой фонд не меняется. Точнее сказать, он даже становится чуть-чуть меньше. За каждую сделку ты платишь небольшую комиссию. Те, кто выиграет, получат выигрыш от тех, кто проиграл, за минусом этой комиссии. Все как за карточным столом? Все так, и не забыть оставить чаевые официанту — бирже, брокеру, частному советнику. При этом официант будет мешать, давать советы («ходи с бубей») и уверять, что это не игра, а забота о вашем будущем.

Таким образом, даже у новичка возникает выбор между двумя стратегиями — либо пассивный подход и жмемся к нулю, либо берем лукошко и начинаем отбирать лучшие артефакты (а то берем трейдерское ружьишко и сразу на кабана). Вся эта охота и собирательство ради того, чтобы откусить свою долю с правого конца распределения. Но не занесет ли нас, наоборот, влево?

Касательно лукошка…

Давайте посмотрим еще на одно известное исследование. Терри Одеан из Калифорнийского университета в Беркли изучил 10 000 брокерских счетов индивидуальных инвесторов за семь лет (примерно 163 000 сделок). Среди этих транзакций Одеан отобрал такие, где инвестор продавал бумаги, а затем, спустя короткий период, покупал другие. Одеан решил, что такое поведение — свидетельство того, что трейдер считал продаваемые акции потенциально убыточными, а покупаемые — прибыльными. Однако проверка показала, что проданные акции оказались в среднем доходнее приобретенных на 3,2 % в год![9]

При этом у охотников все намного хуже, чем у собирателей. Примерно 9 из 10 вместо туши кабана приносят домой простреленную ногу.

Есть еще одно исследование Одеана и его коллег из Беркли, опубликованное в 2011 году. Эксперты решили изучить, может ли быть прибыльной внутридневная торговля. Результаты исследования показали, что лишь 13 % дневных трейдеров показывают прибыль по итогам года и лишь 1 % добивается стабильной прибыли — из-за высоких комиссий и непредсказуемости рынка[10].

Казалось бы, здравый подход: не умеешь — не берись. Под «умеешь» подразумевается «умеешь лучше среднего участника» и «есть основания полагать, что после уплаты издержек твой плюс оправдает твои усилия». Это довольно смелое предположение, но чем меньше знаешь — тем крепче спишь. Мы переходим к главной тайне финансовых рынков: почему они вообще существуют так, как они существуют. То есть с миллионами участников, активной торговлей, огромной ликвидностью и т. д.

Само существование столь ликвидных финансовых рынков обусловлено в первую очередь когнитивной иллюзией: средние и худшие игроки кажутся себе лучше среднего. Это главный двигатель механизма, скорее всего, вечный.

Примерно такой тезис уже был у нас раньше. Но это важный тезис. Не грех его повторить. Что еще стоит повторить?

В масштабах человеческой истории идеальная пассивная инвестиция будет стремиться к нулевой доходности как своей медиане, математическому ожиданию и настоящему смыслу.

Под словом «идеальная» подразумевается не самая прекрасная инвестиция, а результат абстрагирования, лабораторно чистый объект. Вроде как идеальный газ в физике.

Отклонение от нуля в конкретном случае пассивной инвестиции может быть поначалу каким угодно. Чем меньше времени и локальнее вложение, тем длиннее и толще хвост.

Например, вы вложились в фондовый рынок, и он упал в следующем году на 50 %. Это все еще инвестиция под околонулевую доходность? Конечно. Просто год — это очень мало, и вам крупно не повезло. Согласно теории, надо подождать, и все вернется. Согласно практике — тоже. И если фондовый рынок вырос на 50 % за год, ничего не изменилось. Дайте время, и ваша прибыль растворится там же, где убыток в первом случае. Время лечит убытки и калечит прибыли. Изредка бывают аномалии. Например, вам довелось вложить в Россию, которая в 1917 году стала советской. Но это изредка.

Дальше — больше.

Из того, что доходность всех пассивных инвестиций на земле стремится к нулю, следует, что доходность всей массы активных инвестиций и спекуляций планеты — отрицательная. Призовой фонд турнира в точности равен объему пассивного пирога, на который они играют, минус издержки на ведение игры, отдаваемые государству, индустрии и паразитам.

Ничего личного, только математика. Там просто неоткуда взяться прибыли, которой бы хватило на всех. Так что если кто-то вам скажет, что на бирже может быть счастье всем, даром и никто не уйдет обиженным, — гоните этого спикера. Скорее всего, это жулик, который хочет выманить ваши деньги, а больше ему ничего не надо. Как вариант, сумасшедший. В лучшем случае новичок, только что отдавший деньги жулику и все еще пребывающий под впечатлением.

И последний глоток правды. Средняя доходность инвестиций — не то же самое, что доходность среднего инвестора, и это плохая новость для последнего. Крупные инвесторы потому и крупные, что играют в эту игру лучше среднего. Есть прямая зависимость между величиной капитала и темпом его роста (впрочем, до определенного предела, помним Фуггеров).

«Среднеарифметический» портфель, возможно, и мог бы претендовать на среднюю по планете доходность. Но давайте не путать разные значения слова «средний». Например, среднемесячная зарплата в России в момент написания этой строки около 40 тысяч рублей, но зарплата среднего россиянина в месяц немногим более 20 тысяч. Медиана — это не среднее арифметическое. В мире финансов она меньше.

Портфель медианного инвестора весит меньше, чем средний портфель, и управляется хуже.

При этом средний портфель тяготеет всего лишь к нулевой доходности. А значит…

Доходность среднего инвестора в глобальном масштабе на долгом периоде всегда была отрицательной и останется таковой.

Среднего инвестора, как правило, губит излишняя активность. Если бы он не дергался и считал издержки, его не могло бы занести ощутимо влево от центра распределения. Даже если бы его сносило, центр притягивал бы его к себе. Но, как правило, средний инвестор считает себя умнее среднего, рвет этот страховочный трос и отплывает в свободное плавание. Далее обычно тонет, сразу или постепенно.

Помимо транзакционных издержек активного инвестирования, этому способствуют правила деления «призового фонда». За вычетом комиссии объем выигранного равен объему проигранного. Но правый хвост распределения, во-первых, длиннее, во-вторых, там собраны более крупные ставки (с каких бы ставок ни начинали лучшие игроки, довольно быстро их ставки станут сильно крупнее средних). Таким образом, на выигравшей стороне всегда будет меньше игроков, чем на проигравшей. Всегда. Независимо от правил игры, мастерства участников, комиссионных издержек и т. д. Это дедуктивное правило, не нуждающееся в индуктивных подтверждениях. Чтобы годами кормить одного волка c Уолл-стрит, нужно много маленьких поросят.

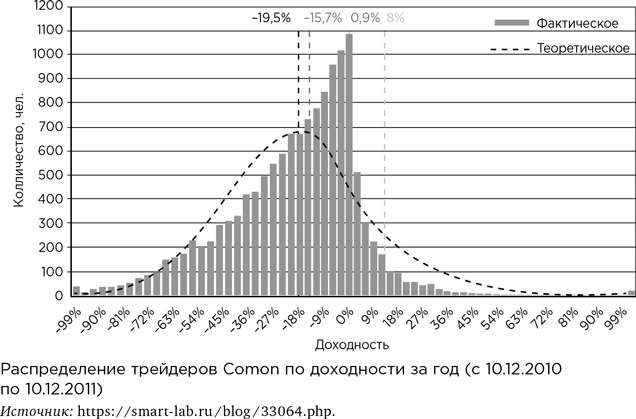

Если кого-то не убеждает дедуктивная логика, можете пойти индуктивным путем — придете туда же. Берите статистику и смотрите. Пример с форума Smart-lab по статистике с ресурса Comon. Того самого, где мы уже видели чемпионов. Данные, правда, за 2011 год, но если вы понимаете, как устроена игра, вы понимаете, что ее правила и итоги особо не меняются.

Все наглядно: вот количество человек, вот доходность, которую они получили. При этом надо понимать, что 0 % — это не совсем 0 %. Это минус несколько процентов, которые у вас отъела инфляция.

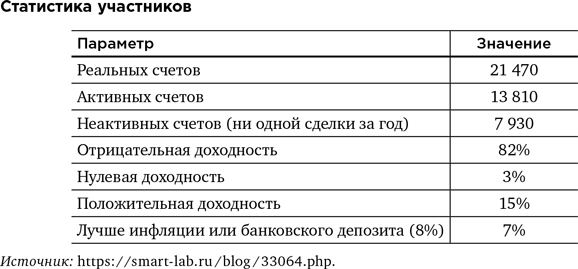

Если нужны данные посвежее, вот ЛЧИ-2017. Конкурс «Лучший частный инвестор» Московская биржа проводит каждую осень. На этот раз требования к участникам ужесточили. К конкурсу допускаются лишь игроки, открывшие первый брокерский счет до 1 января 2017 года, то есть хотя бы с минимальным стажем и с капиталом не меньше 250 000 рублей (до этого было 50 000 и стаж не важен).

В таблице справа представлены основные цифры, самая интересная — в последней строчке.

Отсеяв самых бедных и самых неопытных, все равно по итогу получили совокупный проигрыш[11].

В интернете эту статистику итожили много раз. Например, вот что пишет частный инвестор Игорь Париков:

В конкурсе, который длится 3 месяца, имеется множество категорий, однако я выбрал только одну — «Лучший частный инвестор на всех рынках». В этой категории результаты всех участников вне зависимости от рынка: фондовый, валютный и срочный. Лучше всего использовать сводную информацию…

Общее количество участников, показавших отрицательный результат, составило 63,74 %, а положительный всего 36,28 %. И это притом что 315 (8,75 %) участников не участвовали или показали доходность менее 1 %. Поэтому реально тех, кто в плюсе, всего 27,53 %. Или почти четверть участников…

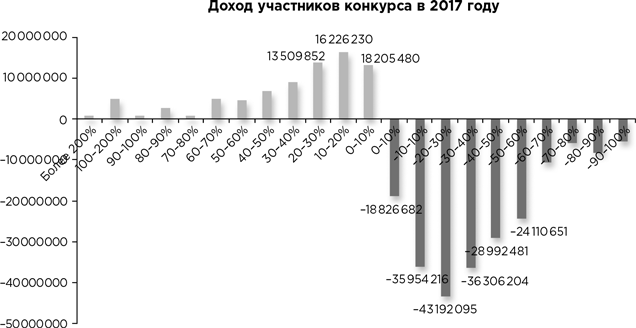

Теперь посмотрим на разбивку по доходам и убыткам.

Что сразу бросается в глаза?…столбцы с убытками больше, чем… с прибылью. Таким образом, несмотря на то что участников, показавших убыток в диапазоне от –30 % до –40 %, оказалось всего 152 человека, или 4,23 %, они получили убыток — 43 192 095 рублей, или рекордный по группам.

В этой диаграмме вся суть конкурса «инвесторов», а по сути спекулянтов-неудачников: 1305 участников заработали 77 665 292 рубля, а 2293 участника просадили 217 987 431 рубль, или почти в 3 раза больше!

Итоговый результат: –140 322 139 рублей.

Напомню, что за этот период рынок не упал, а показал доходность всего 1,66 %[12].

Добавим, что по замыслу ЛЧИ является смотром не средних игроков, а считающих себя лучшими. Если человек не уверен в себе, он, вероятно, не будет тратить время, чтобы показать свои результаты. Уверенные в себе проиграли в 3 раза больше денег, чем выиграли. Страшно подумать, что же творится у неуверенных… Хотя, забегая вперед, предлагаем подумать — если они проиграли деньги, то ведь кто-то же их выиграл?

Честно говоря, мне не очень интересно искать примеры. Это, в общем, нетворческая работа, результат которой мне известен заранее с вероятностью сильно более 90 %. Но на больших статистических массивах таких примеров можно набрать сотни. Если есть желание пополнить набор поучительных историй — любой может проделать это и сам.

Но одной цифрой все-таки поделюсь. Она про значимость честной выборки. Единственная фраза. «После того как в 2000 году клинические испытания лекарств в США обязали регистрировать заранее и публиковать статью при любом исходе, доля положительных результатов упала с 57 до 8 %»[13]. Если кому-то кажется, что эта фраза не имеет отношения к бирже, ему нечего на ней делать. Я серьезно.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК