3.9. Самая долгая тема. — Когда думать вредно. — Смерть на кончике хвоста. — Как уклониться от орлянки? — Правила хороших корзин. — Инвестиции в клеточку. — Эта кажется прибыль вам

Если бы у человека в жизни был только один урок, который он может получить на тему инвестиций, это должен быть урок по ассет алокейшн. Любая другая тема устареет.

Научим трейдить по тренду — на рынке кончатся тренды. Научим отбирать хорошие акции — через двадцать лет окажемся в мире, где акции, отобранные по этой науке, окажутся уже не хорошими.

Но обратите внимание: тема с отбором акций по фундаментальным мультипликаторам, скорее всего, переживет тему торговли по техническим индикаторам. Хотя вторая тема явно доходнее.

Вообще на рынке действует неформальное правило: чем доходнее игра, тем она короче по времени.

Мироздание предпочитает быть гомеостатичным. А если очень доходная игра будет длиться очень долго — это взрыв гомеостаза: группа игроков начнет подгребать под себя все деньги мира. На уровне интуиции мы понимаем, что это какой-то дурной сценарий, так не бывает. Если трейдер Вася лучше всех на земном шаре играет по тренду, он не может выиграть по тренду целиком земной шар. Земной шар что-нибудь придумает, чтобы не отдаться Василию. Он не отдастся даже последователям Уоррена Баффетта. И дело даже не в ликвидности, которой не хватит (хотя это простейший ответ, почему биржевики еще не правят миром, раз такие умные), а в отрицательной обратной связи. Как только твой объем становится значим для рынка, ты меняешь его биогеоценоз своим присутствием. И система, в которой есть значимый ты, это уже не та система, в которой ты только мог стать значимым.

Под словом «ты», конечно, имеется в виду группа. Например, группа спекулянтов, играющих по тренду. Если на рынке останутся только профессиональные спекулянты со схожими алгоритмами, которыми они обирали любителей, — кого они будут обирать? Аналогичный пример — собиратели недооцененных акций. Если все начнут собирать одни и те же акции по схожим соображениям, то недооцененные акции, вероятно, скоро закончатся. То есть сами акции-то останутся, но если будут всем нужны, то станут переоцененными.

Мы видим, что любая игра на победу имеет свой логический предел — никто не может побеждать вечно. И чем успешнее стратегия, тем она быстрее сойдет со сцены. Бесконечно долго может длиться лишь игра на ничью. В отличие от других игр, ее вечность разрешена логически. Из этого еще не следует гарантия, но, скажем осторожнее, есть хорошая вероятность, что все будет работать долго.

А это имеет смысл? Смотря для кого. Для новичка — это лучшее, что он сможет сделать. Это оборонительная позиция, из которой можно вступать в игру сразу на третьем уровне.

Не забывайте: вкладывая под ноль, вы обгоните более половины всех инвесторов.

Не стыдитесь. Не переоценивайте себя. Представьте, что вы сели играть с гроссмейстером, при этом у вас есть право вместо первого хода потребовать ничью. Будете играть? А зачем?

Играть на ничью просто. Не храните деньги в деньгах и вещах. Не спекулируйте. Не выбирайте акции и кому дать взаймы. Нельзя делать ничего умного, можно делать только простое. Оно устойчивее.

Ассет алокейшн — это учение про ребалансировку портфеля, но давайте сначала посмотрим, из чего этот портфель вообще может состоять?

Итак, пассивный портфель. В нем разрешено:

1. Дать взаймы самому крупному и надежному должнику, лучше всего с плавающей ставкой. Подойдут государственные облигации, как вариант — корпоративные (но это немного усложняет жизнь), или депозиты (но там нет плавающей ставки). Дали взаймы и забыли. Остается не поддаваться на провокации, ведь на трейдерских форумах за такое принято дразнить. «Храните деньги в Сбербанке» — это что-то вроде поговорки, высмеивающей трусов и неудачников. Но большая часть форумчан имеет доходность ниже, чем те, над кем они шутят. Помните про это, пожалуйста.

2. Купить индекс, еще лучше — кучу индексов разных стран. Делать это просто, покупая главные акции на личный брокерский счет. Далее полагается стиснуть зубы, потому что будет больно, когда это подешевеет наполовину. А оно рано или поздно подешевеет, дайте срок. Но при всех колебаниях это положительное ожидание как минимум не хуже, чем в первом пункте.

3. Сдавать квартиру и не забивать голову.

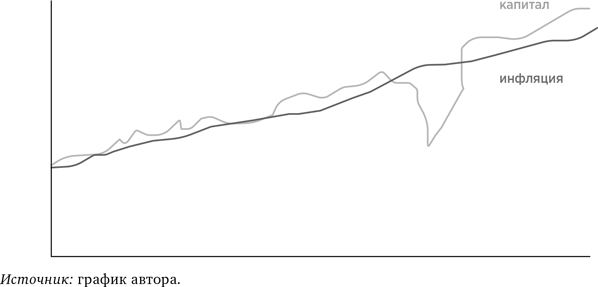

Во всех этих случаях вы положили деньги под слабую, еле уловимую, на грани нуля положительную доходность. Для простоты и отсутствия лишних надежд можете считать, что под ноль. Чтобы было приятнее, можете назвать это «защита капитала от инфляции».

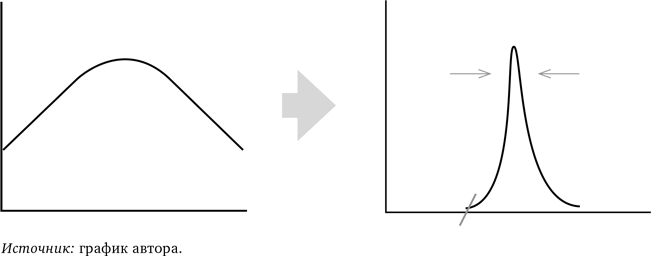

Как все эти способы выглядят математически? Увы, ваша нулевая доходность не гарантирована на 100 %, это лишь центр распределения вероятностей. У инфляции будет свой темп, у роста капитала свой, и периодически любой из графиков будет оказываться выше. Например, как на графике выше.

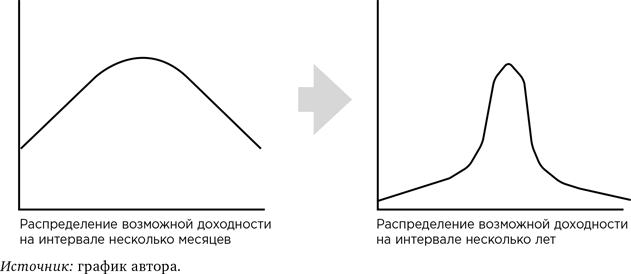

То же самое можно нарисовать в виде уже привычного холмика вероятностей. В данном случае — вероятностей различной годовой доходности. Причем холмик будет иметь разный вид в зависимости от срока.

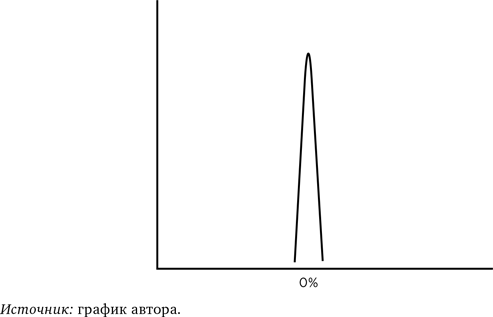

Чем они отличаются и что нам важно? Отличаются они толщиной хвостов. Во втором случае хвосты тоньше. Правильно, чем больше проходит времени, тем меньше роль случайности, колебания жмутся к середине. Но нам того и надо. Здравый смысл подсказывает, что хвосты должны быть короткими и тонкими. В идеале хорошо бы вообще вот так: холмик как крутая горка, стремящаяся к вертикальной линии.

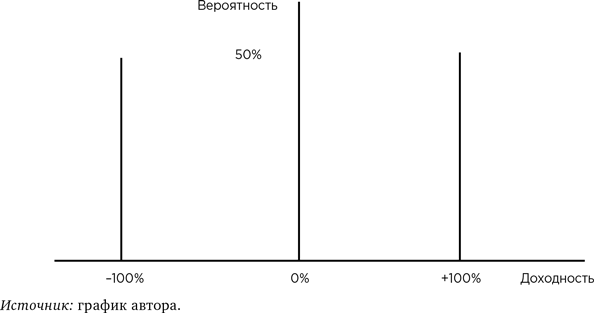

Так не бывает, но со временем наш ландшафт тянется именно к такому дизайну. Почему так лучше? Давайте представим то же среднее ожидание, но в иной форме. Вам предлагают поставить на одно из равновероятных событий. Если угадаете, капитал удвоят, не угадаете — заберут. Выглядит это так:

Такого, чтобы капитал остался нетронутым, не предусмотрено. Математически центр остался там же, но само распределение обычному человеку (я в этом смысле обычный человек) нравится сильно хуже. Насколько хуже? Это можно посчитать. Представьте, что человеку, у которого вообще нет денег, предлагают на выбор: или сразу миллион, или бросаем монетку. Если орел — два миллиона, если решка — ничего. Полагаю, никто не будет надеяться на орла, все возьмут миллион. И правильно сделают, ибо игра невыгодна. Полезность денег убывает с их количеством, первый миллион всегда полезнее второго. И первый миллиард полезнее второго. К экономической правде добавляется психологическая иллюзия: потеря вызывает больше эмоций, чем выигрыш того же масштаба.

Вернемся к орлам и решкам. Пусть шансы также 50/50, но приз будет в два раза больше. Либо миллион сразу, либо 50 % на четыре миллиона и предлагают не группе босяков, а людям с разным капиталом. Здесь кто-то уже, возможно, выберет сыграть. Кто-то из тех, у кого этот миллион уже есть. А вот если будет выбор между миллиардом и 50 % на четыре миллиарда, то почти все, полагаю, выберут синицу в руке, то есть миллиард. Потому что миллиарда у них нет и не предвидится. Играть согласится тот, у кого миллиардов и так хватает.

Но, полагаю, к рискованной игре можно склонить многих, если призовой фонд будет достаточно велик. Что лучше: миллион или 50 % вероятности на выигрыш 10 миллионов? Что лучше: миллион или 50 % вероятности получить миллиард? Рано или поздно на игру купится большинство. А вот на какой цифре — зависит от того, во сколько оценивает риск конкретный игрок.

Возвращаясь к графику, его хвосты — это и есть то самое предложение покидать монетку, поставив на нее часть своего капитала. Но без всякой премии за риск. Отсюда наглядно видно, что хвосты — зло. Также видно, что время борется с этим злом.

Допустим, мы набили портфель акциями и сели ждать. Ждем год. Инфляция: 10 %. Но год был хороший и акции выросли на 30 %. Обычная история, 20 % годовых. Или год был плохой и акции упали на 10 %. Тоже не удивительно: –20 % годовых, считая в реальной доходности. Сложнее будет прибиться к нулю, чем получить от него сильное отклонение! Хотя центр распределения будет все равно 1–2 %. Но в годовом диапазоне орлянка решает все. Могут быть и –50 %, и +100 %. Орлянка, как мы выяснили, это плохо, но со временем ее роль снижается. На двадцатилетнем периоде сложно получить сильно отрицательную доходность, как, впрочем, и сильно положительную.

Чем менее волатилен актив, тем меньше денег мы разыгрываем в краткосрочную орлянку. В долговом активе колебания меньше, ваши облигации не дадут вам обыграть инфляцию на 20 %, но и проиграть столько не дадут. Недвижимость колеблется сильнее долгового актива и слабее акций. Но какой бы актив вы ни выбрали — немного орлянки все равно прикупили.

При инвестициях в один актив неприятно то, что никак не устранить очень малую вероятность очень большого краха. Это самый кончик хвоста. Он очень тоненький, но он смертелен для капитала. Купили самых надежных облигаций, но случилась гиперинфляция, которая бывает раз в сто лет. Вложили все деньги в недвижимость, но что-то всплыло и вот: ни квартиры, ни денег. Купили акции, но грянула революция или война, фондовый рынок просел на 90 % и не торопится отрастать. Открыли валютный депозит, но опять все не слава богу: валюта подорожала в три раза, а потом валютные депозиты и вовсе заморозили. Это крайне редкие события, но на протяжении жизни (а мы ведь пожизненные инвесторы) все-таки вероятные.

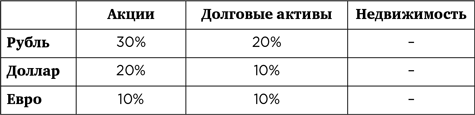

Отсюда банальная мысль, что яйца должны лежать по разным корзинам, и чуть менее банальная, что судьба корзин не должна быть положительно коррелирована, иначе они не разные. Например, открыть депозиты в трех разных российских банках — это не три корзины, а одна. То же самое и портфель из 27 акций одной страны и 5 разных квартир.

Тогда какие корзины разные? Например, акции одной страны и долг, номинированный в валюте другой. Невооруженным глазом видно, что акции российских компаний и долларовый депозит — активы с отрицательной корреляцией и разной судьбой. Когда одно падает, другое обычно растет. Уже две такие корзины — минимально диверсифицированный портфель.

Если вы правильно смешаете простые способы играть на ничью, вы получите то, что учебники называют ассет алокейшн, или правильные портфельные инвестиции. Вот их суть вкратце:

1. Поддерживаем постоянные доли простых, надежных, желательно не коррелированных активов.

2. Минимизируем издержки.

3. Что выросло — продаем, что упало — покупаем.

4. И, главное, меньше думаем. Думать здесь вредно.

Как часто продаем и покупаем? Примерно раз в год. Если ничего особо не упало и не выросло, можно ничего не трогать. Но если акции, например, упали или выросли на 50 %, с ними обязательно нужно сделать действие, направленное против движения. Если упали — докупаем (невзирая на страх), если выросли — продаем (невзирая на жадность). Насколько много докупаем или продаем? Настолько, чтобы восстановить изначальные пропорции портфеля. Например, такие: 40 % — акции своей страны, 30 % — долг в национальной валюте, 30 % — долг в долларах США.

Конкретных вариантов портфеля могут быть десятки, нельзя выделить какие-то «самые правильные». Два актива — акции и облигации — уже классический минимально диверсифицированный портфель. На инвестиционное поле можно поставить от двух до десятка таких вот независимых ставок. С двумя — понятное дело. Но где взять десяток?

Для начала в строчку выписываем классы активов, а в столбик — их локации (или валюты номинирования). Затем смотрим, есть ли у нас техническая возможность поставить что-то в образовавшиеся клеточки. Не факт, например, что хватит денег на клеточку «европейская недвижимость» или возможностей из сибирской провинции дать взаймы кому-то в швейцарских франках. Но техническая возможность — это первый фильтр, важно — хотим ли мы что-то ставить в клеточку. Даже в глухой деревне будет выход на Московскую биржу, к паям какого-нибудь фонда кокосовых акций, но это не то, с чего следует начать.

Расставив крестики по клеточкам, начинаем уточнять свои намерения. В какой пропорции делится капитал? Можно не заморачиваться, делить поровну, пять крестиков — пять ставок по 20 %. Или вы решите уделить своей стране больше внимания? Тогда 25 % на родной фондовый рынок и по 5 % на рынки крупнейших стран. Так тоже можно. Можно сместить портфель в сторону акций или других активов (это будет зависеть от ряда обстоятельств). По итогу будет, например, так:

Это не какая-то золотая пропорция; лишь пример, как работает метод.

Осталось взять деньги и расставить фишки по полю. Если надо добавить деньги в портфель, выбирайте тот квадратик, который просел в цене, и заносите в него. Если надо деньги снять, снимайте с самого процветающего квадратика. Помните, что раз в год вам все равно равнять пропорцию.

Учебники все это одобряют, мы тоже. Но учебники не просто одобряют, а перехваливают. Люди перехваливают еще больше. В офисе одного известного брокера один известный докладчик при мне говорил, что эта стратегия гарантирует 30 % годовых. Аудитория слушала и, возможно, даже верила. Что сказать? Обманывать вредно, еще вреднее обманываться. Если будет 5 %, то это хорошо, если ноль — нормально.

Главная задача, с которой ассет алокейш точно справляется, — обрезание самых токсичных кончиков левого хвоста распределения вероятностей. Помимо этого, мы рисуем оптимальное распределение, с тонкими и короткими хвостиками, все как надо.

Равным образом считается, что ассет алокейшн дает дополнительную доходность при ребалансировке активов. Мы как бы в среднем продаем активы выше средней цены и покупаем ниже средней. Выкупаем провалы и продаем пузыри, пользуясь фундаментальным свойством рынков — доминированием отрицательной обратной связи на самом старшем таймфрейме и возвратом к среднему. Это скорее так, чем не так, но подобные подарки, надо заметить, все-таки не гарантированы. Возможна ситуация, когда ребалансировка ухудшит показатели портфеля: например, фондовый рынок ощутимо падает три года подряд и мы два раза довносим ресурс в это падение. Но статистически мы будем правы: рынки куда чаще возвращаются к среднему, нежели уносятся в бездну. Впрочем, на большую премию за эту хитрость вряд ли стоит рассчитывать: максимум пара процентов сверху, если дождемся.

Суть, как сказано, в другом. Ребалансировка купирует риски. Поддерживая постоянные доли, вы держите максимальную оборону от черного лебедя, какую может держать инвестор. Даже самые пассивные инвестиции — это лишь распределение вероятности, а не «верняк». Даже депозит в госбанке и доллары в стеклянной банке — тоже распределение вероятностей. Задача в том, чтобы максимально сжать распределение к центру, отжать хвосты. При этом среднее ожидание не страдает, даже, наоборот, на 1–2 % смещается вправо. Но вы уменьшаете вероятность случайной потери, заплатив за это отказом от случайной удачи. И это правильно.

Еще раз напомним, что стратегия чревата иллюзией. Очень сложно поверить, что, играя эту стратегию, играешь на ничью. Ведь каждый год будет закрываться либо в плюс, либо в минус. Иногда это будут довольно ощутимые плюсы и минусы. Например, половина капитала в акциях и в плохой год они упали на 50 % или выросли на 100 % в хороший (в России в 2008–2009 годах цифры были даже посерьезнее). Будет казаться, что в плохой год мы поймали существенный риск, а в хороший стали чемпионами по доходности. Ключевое слово — «казаться». Как играли в «околоноль», так и продолжаем. Если мы выбрали эту стратегию на всю жизнь или хотя бы на ощутимый для нее срок, мы увидим, как растают наши сверхприбыли и как восстановятся наши убытки. Чтобы все потерять безвозвратно, нужна мировая катастрофа, причем бо?льшая по масштабам, чем Вторая мировая война, например падение гигантского астероида с гибелью миллиарда человек. Худшее из более-менее вероятного — социалистическая революция, желательно в мировом масштабе, чтобы не спасла страновая диверсификация.

Но это уже не имманентный риск игры, а нечто другое. Одно дело — ты разыгрываешь рискованный гамбит на доске, и другое — пришел медведь и слопал всех шахматистов. Мы рассматриваем риски доски, полагая риски медведя, во-первых, принципиально неустранимыми, во-вторых, приемлемо вероятными. Если медведь весит не более 1 % в нашем сценарии, черт с ним, будем считать, что согласны на медведя.

В грамотном ассет алокейшн все негативные черные лебеди — это лишь риски «медведя», такой вот зоопарк. А позитивного черного лебедя там не летает вообще. То есть нет сценария, при котором эта стратегия вдруг начала бы приносить 20–30 % годовых долгое время. На истории можно подогнать, умельцы с этим легко справляются. Но если вам нужна не прошлая доходность, а серьезная будущая, она здесь исключена по определению.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК