7.1. Компьютер — друг спекулянта. — Компьютера мало. — Дети кроманьонцев и перепроизводство гипотез. — «Пусть теории умирают вместо нас». — Козыри свежи, дураки те же. — Физика важнее математики. — Наши ставки на марсиан

Если у вас нет бэк-тестера и вы спекулянт, в долгосроке вы проиграете.

А в краткосроке может происходить что угодно — это неважно. В долгосроке выживают МТС, механические торговые системы, алгошки. Касательно тестера, не так важно какой, важно — чтобы был. Сегодня есть простые российские варианты, не требующие навыка программирования («Трейдматик», «ТСлаб»), есть посложнее импортные (WealthLab, Omega TradeStation, MultiCharts). Но этого мало.

Если у вас есть бэк-тестер и вы спекулянт, в долгосроке вы все равно скорее проиграете, чем выиграете.

Само наличие тестера не дает критического преимущества, нужного для победы. Потому что у большинства он тоже есть, прямо или косвенно (через покупку услуг тех, у кого он есть, например). Если у кого-то есть МТС, ну и что? Наличие МТС — условие необходимое, но недостаточное. Ребенок с мечом на войне — еще не воин, а ребенок, которого быстрее убьют.

Можно ли заработать, играя не алгоритм, как играл бы компьютер, а «по позиции», глядя на график, как играет человек-шахматист, глядя на доску? В принципе? Возможно, хотя биржа сложнее шахмат. Но здесь такой парадокс: играть по позиции я бы доверил только бывалому алготрейдеру. Тому, кто уже перебрал в уме и жизни десятки алгошек. То есть интуиция прокачивается как скилл, но интуиция, стоящая у нас по умолчанию, никуда не годится. Научитесь играть «как компьютер» и сможете играть «как человек». Вы будете играть субъективное видение рынка, но, вероятно, ваше «вью» будет качественно иным, чем у среднего игрока — сложным, неформализуемым смешением тех же «алгошек», ушедших в подсознание. Будете действовать умно, но не сможете сказать почему. Так часто бывает в жизни.

Главный навык работы с тестером сводится к азам критического мышления. Как говорил Карл Поппер, «пусть теории умирают вместо нас».

Выдвинув гипотезу о рынке, вы должны работать на ее опровержение, а не на подтверждение.

Честно, от всей души. Против своей милой гипотезы. Если вы ее опровергнете, надо радоваться — вы хорошо поработали. Если вы ее так и не опровергли, возможно, вы поработали плохо, попытайтесь еще. Но если вы так и не смогли, возможно, вы поработали очень хорошо. На всякий случай…

Большая часть гипотез не должна выживать на стадии проверки.

Когда вы это увидите, то поймете, насколько обречен человек, идущий в рыночные бои без тестера. Чтобы получить пяток примитивных (но работающих!) систем, мне пришлось… Короче, прибираясь недавно в компе, убил пару сотен лишних файлов. Это были стратегии, умершие при родах и во младенчестве. Так и должно быть. Возможно, вы талантливее и процент брака будет поменьше. Но не настолько, чтобы получилось с первого раза.

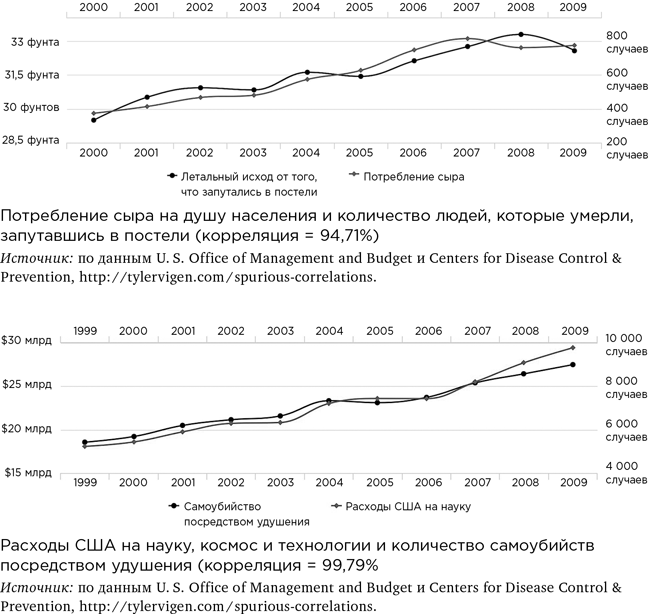

Наша психика устроена так, чтобы видеть закономерностей больше, чем их есть на самом деле. Лучше принять ветерок за приближение саблезубого тигра, чем наоборот. Наш предок сто раз ошибался, видя паттерн там, где его не было, и поэтому выживал. Мы его наследники и теперь обречены фантазировать по поводу ветерка. На этой черте нашей психики основаны мистика, конспирология и 99 % технического анализа ценового ряда.

Допустим, мы нашли сильную корреляцию. Можно ли ставить на это деньги?

Курвафиттинг, как известно, это подгон плохой стратегии под хороший результат на тестере, при этом сама стратегия остается плохой. В реале, где не будет подгона, она сломается. Лучше смириться с тем, что какой-то курвафиттинг будет всегда. Даже если сделать все, чтобы его не было. То есть изначально согласиться на то, что реал окажется хуже теста, и более-менее управлять лишь тем, насколько хуже. Отсюда уже следуют основные правила безопасности: по просадке, плечам и т. д.

С чего можно начать? Что именно тестить? Откуда берутся гипотезы? Это немного напоминает вопрос писателю, откуда у него берутся сюжеты произведений. Для писателя сюжеты не вопрос. Их в голове, возможно, десятки. Вопрос в том, что из этой кучи выбрать и как довести до конца. Ну а если сюжет — уже проблема, то человек, скорее всего, даже не начнет писать: зачем себя мучить? С рынком так же. Если у вас нет гипотез, где заработать на рынке, что вы на нем вообще делаете? Но обычно в гипотезах недостатка нет. Проблема обратная: их слишком много, и большинство — плохие.

Например, «сезонность рынков» — возможно, самая простая гипотеза. Проверьте сами распространенные поверья. «Sell in May and go away». Действительно ли фондовые рынки падают в мае? Правда ли, что растут с ноября по апрель? Растут ли в первый день и в первую неделю месяца? А понедельник и пятница — особые дни?

Вероятно, какая-то сезонность есть. Попробуйте, проверьте. Но сильная сезонность (очевидная неэффективность, дающая возможность зарабатывать много и долго) почти невозможна логически. Достигнув угрожающего масштаба, неэффективность бы схлопнулась.

Представьте, что есть волшебная неделя или месяц, когда рынок с большой вероятностью что-то делает, неважно — падает или растет. Стратегия по определению масштабируемая, окна входа-выхода — не пять минут, а несколько дней. В такое окно пролезут все деньги рынка. То есть получается, сколько бы мы туда ни положили, нам вернется с отдачей, и так годами? Но это опять «формула вечного двигателя».

Предположим, нам нечто известно про июль (как раз про него особых поверий нет, так что возьмем его для примера). Допустим, известно — в июле рынок растет. Тогда все, кто обратил на это внимание, будут покупать его в конце июня. В пределе в конце июня на покупку столпятся все, а в июле покупать будет уже некому. Очевидная неэффективность соберет под себя толпу, и эта толпа, когда станет глобальной, заработать не сможет. А на ком? Заработают только на этой толпе, например, купившие в начале июня и продавшие в начале июля. Эти единицы как раз прокатятся не вместе с толпой, а на ней. Тогда закономерностью будет уже рост в июне, а не в июле. Толпа начнет сбиваться туда, но как только она собьется, все волшебство переедет в май и т. д. Система может быть только динамичной. «Козыри свежи, дураки те же». Если козыри будут одни и те же много лет, дураки перестанут быть дураками, они адаптируются, и получится парадоксальная ситуация, что заработать сможет любой дурак. А так быть не может.

Это хорошая картинка на тему ГЭР. Если неэффективность сильная, надежная и очевидная всем — она обречена испариться. И да, мы не имели в виду «сезонность не работает». Она не может работать совсем как в сказке, но поискать — можно.

К вопросу заработка на тренде: если нет персистентности ценового ряда, то ее нет. Говоря русским языком, должна работать закономерность: если выросло — то, скорее всего, продолжит расти, если упало — продолжит падать. Это математическое свойство, но оно обусловлено некой природой вещей. И оно или есть, или нет.

Если свойства нет, вы не заработаете, что бы вы ни делали. Бросьте эту штуку, возьмите другую. В случае, когда свойство есть, вы заработаете, если все сделаете правильно. Так что сначала решите, стоит ли браться.

За любой «математикой» на рынке всегда стоит его «физика».

В конечном счете деньги ставятся не на то, что «пересеклись скользящие средние», а на некие стоящие за этим процессы. Если за математикой не видна физика, то это повод, во-первых, поискать физику, а во-вторых, усомниться в математике. Отличительная черта племени «алхимиков» в трейдинге: излишнее доверие к математике с презрением к физике. Они ищут своего рода волшебную формулу. Но волшебных формул не бывает. Они лишь обладают большей или меньшей полезностью в работе с физикой рынка.

Что значит «физика рынка»? Для этого вернемся к вопросу «почему торговые системы работают и почему перестают?». У вас есть знакомый Василий, вы десять раз назначали с ним встречу, и он опаздывал десять раз. Мы с вами ждем Василия, и вы предлагаете спор на 1000 рублей, что он опоздает. Далее, вы хотите превратить Василия в источник постоянного дохода, вы честный, вы даже ничего не говорите ему, а просто с каждым новым человеком спорите, что Вася сейчас опоздает. Пока Василий не изменит свои привычки, вы в плюсе. Или вы знаете многолетнюю статистику средних температур за январь в Москве. Знаете интервал, в который эта температура попадала с вероятностью 90 %. И ставите на этот интервал каждый новый год. Аналогично с февралем, мартом и далее. Так даже лучше: природа подведет вас с меньшей вероятностью, чем Василий.

Это называется эксплуатацией статистической закономерности. Если нечто имело причину повторяться в прошлом, какое-то время оно будет повторяться в будущем. Так работают все правильные трейдинговые системы. Увы, такую роскошь, как «ставка на январь», биржа вряд ли предложит, но ставок типа «на опоздание Васи» хватает. Например, вы обнаружили, что нефть обычно в 11:00 всегда дешевле, чем в 18:00. Этого нет, но, допустим, есть. И у вас есть инсайд, почему это так (наличие объяснения здесь важно): с утра обычно продает мировое правительство, а к вечеру просыпаются марсиане и у них, как только они просыпаются, привычка докупиться нашей нефтью. И вот вы торгуете вместе с марсианами и мировым правительством. И пока они не изменят своим привычкам, все хорошо.

И пусть не существует марсиан, мирового правительства и понятной нефти — смысл трейдинга отсюда понятен. На вопрос, откуда уверенность, мы ответили. Если закономерность имеет причину (привычки Василия, повторяемость погоды, паттерны в поведении марсиан), ее можно торговать. Не стоит торговать то, что закономерностью только кажется; например, вытащив три красные карты из колоды, не стоит ставить на то, что четвертая карта тоже будет красной, если всех мастей там поровну (но если вытащенные карты не вернулись в обычную колоду, есть смысл ставить на черное). Отсюда следуют и границы применимости модели: Василий может исправиться, климат — измениться, марсиане перестанут торговать в 18:00.

Кроме того, возможен кризис ликвидности: система, которая успешно торговала на миллион, может не переварить миллиард. Чтобы что-то купить, нужно, чтобы кто-то нам это продал. Заявок на продажу может не быть, или они будут по такой цене, что покупать уже не стоит. Это ответ на вопрос, можно ли заработать системой все деньги мира. Нет, она обязательно упрется в этот предел.

Когда система перестанет работать? Когда угодно, никто не знает. Возможно, ее только собрались торговать, а она уже при смерти. Но если все сделано правильно на этапе тестов — то вряд ли. Это единственно возможный честный ответ, и лучше остерегаться тех, кто представляет свою систему как-то иначе.

Все сводится к весомости этого «вряд ли». А также к тому, что будет, когда система сломается. Скорее всего, ничего страшного. Матожидание перестанет быть положительным, но не станет отрицательным. В минус вели бы плечи, будь они больше, и транзакционные издержки, если бы торговали чаще. По мере угасания системы входы и выходы будут стремиться к рандомным, а профит-фактор к единице. Профит-фактор, равный единице, означает, что входы и выходы можно с тем же успехом доверить бросанию монетки. Нет причин, по каким система станет хуже монетки, даже если перестанет работать.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК