5.4. Учимся у домохозяек. — Лучше 50 раз по 20 %, чем 2 по 200 %. — Чемодан для триллиона. — Как измерить «справедливость»? — Призраки на балансе. — Экономика нематериального. — Вечный двигатель снова не работает

Итак, мы подошли к главному. До этого были простые и наглядные признаки. Но обычно, отбирая акции, смотрят, как текущая цена соотносится с их справедливой стоимостью. Цена меньше — покупаем, больше — продаем. Не шортим, конечно, а просто выкидываем из портфеля. Если кто-то говорит, что собрал портфель хороших акций, — вероятно, он делал или пытался сделать именно это.

Бывает также «дивидендная» или, если угодно, «доходная» стратегия — но она отличается ненамного. Ракурс другой, смысл почти тот же. Как одна стратегия превращается в другую через работу с понятиями, расскажем дальше.

Про это написано много дельных книг, начиная с Бенджамина Грэма и заканчивая Асватом Дамодараном. Поэтому ограничимся конспектом и критикой. Критика означает, что есть нюансы.

Главное правило сформулировано давно: покупай по низкой цене хорошие бумаги.

Это правило должно быть интуитивно близко любой экономной домохозяйке. Ходи по распродажам и покупай. Если вещь хорошая и обычно стоит 1000, а сегодня почему-то 500, думать нечего — надо брать. Собственно, в этом и есть вся стоимостная стратегия. Купил, сиди и жди. Рано или поздно к тебе придут и предложат выкупить эту вещь за 2000. Ты подумаешь, прикинешь «справедливую» стоимость и продашь. Или не продашь. Тогда со временем тебе, наверное, предложат еще больше. Осечки тоже бывают, но чаще ставка играет, чем не играет. И главное, что ставка может вырасти в разы и десятки раз, а сгореть только на 100 %, да и то вряд ли. Мы купили прочную вещь, ей трудно сгореть, утонуть, рассыпаться.

На этой стратегии в мире заработаны сотни миллиардов долларов. Ни одна спекулятивная стратегия не собрала такой урожай.

Успех стоимостного инвестирования главным образом обеспечен устойчивостью и масштабируемостью.

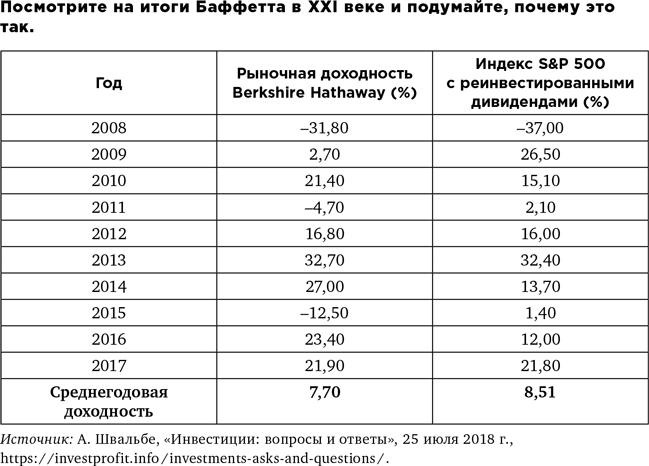

«Устойчивость» означает, что принцип без особых изменений работал десятилетия. Баффетт делал свои 20–25 % годовых примерно полвека (сейчас уже не делает). 20 % и 50 лет — этого достаточно, чтобы стать иконой этого стиля и богатейшим инвестором планеты. И вторая цифра — 50 лет — здесь важнее, чем первая. Иные спекулянты находили сильные паттерны, заходили с плечом, два года делали по 200 %, после чего все ломалось.

«Масштабируемость» означает, что в стратегию поместятся миллиарды рублей в России и миллиарды долларов в США. В пределе в этот чемодан влезет, вероятно, и триллион. На таком фоне трейдинг выглядит ограниченным по обороту. За редчайшим исключением, вроде Renaissance Technologies с их фондом Medallion, это малый и средний бизнес.

Осталось понять, что такое низкая цена и справедливая стоимость применительно к акциям. Впрочем, с ценой и так понятно — она меньше справедливой стоимости. А вот со справедливой стоимостью не все так просто. Иначе любая домохозяйка могла бы использовать стратегию экономных домохозяек, но что-то ей мешает.

Есть три главных способа поиска недооцененных компаний:

1. Балансовый метод.

2. Метод дисконтирования денежного потока.

3. Сравнительный метод.

За каждым методом стоят свои успешные истории и умные люди. Самые успешные из них там, где работали все методы сразу, но первый и второй по определенным причинам мне чужды. Посредством третьего получалось несколько лет опережать индекс.

Сначала о том, что чуждо. Балансовый метод подразумевает, что в балансе любой компании написано, сколько она стоит. Там, где графа «Активы» и суммирующая циферка внизу. Или где графа «Пассивы», неважно. Эти две циферки всегда совпадают, таковы правила бухгалтерского баланса. «Активы» — это то, что у компании есть: заводы, газеты, пароходы, оборотные деньги на счете. Это то, что можно увидеть, потрогать и измерить. Помимо офисных кресел и оборотных средств у любой компании, например, есть еще репутация, она тоже вроде бы ценна, но как это записать? Поэтому про репутацию в графе «Активы» писать не принято. Пассивы объясняют, откуда взялись активы. На что, собственно говоря, куплены офисные кресла. Вариантов не так уж и много. Либо это изначальный акционерный капитал, либо долги, долгосрочные (выпустили облигаций на 10 лет) и краткосрочные (заняли у банка на год), либо накопленная прибыль.

Так вот, в балансе есть число, которое и есть балансовая стоимость компании. Сложили все, что имеем, и получили это число. И есть второе число, оно берется с биржи. Смотрим, почем там сегодня торгуется одна акция. Умножаем на число акций. Получаем рыночную цену компании. Балансовая цена, или BV (Book value), меняется мало и неохотно. Рыночная цена, или P (Price), скачет каждый день, главным образом потому, что на бирже людям надо чем-то заняться. Казалось бы, метод прост: сравниваешь два числа, если рыночная стоимость меньше балансовой — компания недооценена. Вот формула:

P/BV < 1.

Срезаешь этот ценный гриб и кладешь в лукошко. Это очень просто. Полагаю, слишком просто, чтобы быть правдой.

Бизнес — это не кресла, заводы и трубы. Все это лишь компоненты, которые могут работать, а могут и не работать. При этом из описания самих компонентов непонятно, работает это как должно или нет.

Бизнес — это машинка по деланию денег и стоит столько, сколько стоит ожидаемый денежный поток с учетом всех рисков. Какое отношение это имеет к закопанным в былое затратам?

Все купленные офисные компьютеры и возведенные заводские корпуса — это лишь отражение понесенных в прошлом затрат. Станки и компьютеры купили не затем, чтобы завтра выгодно продать. В будущем они точно подешевеют. Но пока они дешевеют, машинка работает: бизнес что-то делает, и нам капает прибыль. Или не капает. Деятельность бывает убыточной. Мы собрали машинку ради синергии ее компонентов, а никакой синергии нет. Бизнес-план был изначально плох. Или хорош, но мир поменялся. И ничто в графе «Активы» не говорит нам о том, что они сейчас генерят: прибыль или убыток.

Поклонники балансового подхода, вероятно, здесь не сдадутся. Если бизнес убыточный, его же можно закрыть. И продать активы по частям, выйдя на означенную сумму. Если BV больше P, мы все равно положим в карман эту разницу, даже не ведя бизнес. Но. Хотелось бы посмотреть, какой дурак купит по ценам, указанным в бухгалтерии.

Почему в балансе та цифра, а не иная? Неважно, напротив чего — «ноутбук», «станок», «корпус предприятия». Ее посчитали затратным методом. Сколько за ноут заплатили, столько и записали. Потом можно уменьшать на величину амортизации. Сколько-то заплатили и за станок, и за корпус. Но корпус построили не для красоты, а чтобы в нем что-то производить. И производить опять-таки не ради красоты, а чтобы продать. И продать не ради красоты, а чтобы после всех затрат была прибыль. А если прибыли нет и не предвидится, то никому не нужен этот корпус по балансовой цене. Ни вам самим, ни потенциальному покупателю. Дураки на свете есть, но все-таки не настолько.

Почему может не быть прибыли? Потому что, например, вы построили молл в неудобном для покупателя месте. Покупатели не ходят за покупками, продавцы не арендуют площади, а владелец площадей платит за свет, воду, отопление, охрану, не считая налогов и кредитов. Он построил себе антибизнес — машинку по расходованию средств. И он полагает, что машинку можно продать за ту сумму, что ушла на ее возведение? Ее либо нельзя продать вообще, либо можно, но за сумму в разы меньшую. И вокруг нас полно таких антибизнесов.

Можно иметь крупный антибизнес. Например, производство того, что стало людям не нужно. Цена на конечную продукцию упала в три раза. Акции упали в пять раз. Перспективы страшные, но какой замечательный при этом мультипликатор P/BV. Таким образом…

Мультипликатор P/BV — сомнительный. Согласно ему, лучшим бизнесом был бы каток в Антарктиде, молл в тайге, луна-парк на Луне.

Никто специально не строит моллы в тайге, но часть инвестиций превращаются именно в такие моллы. Возьмите российское машиностроение конца XX — начала XXI века, почти вся отрасль — такой пример.

Это не значит, что P/BV — вредный и бессмысленный показатель. Иногда он говорит что-то дельное. Но иногда бывает как мы сказали. Вопрос, как бывает чаще. Успешных инвесторов школы Грэма, где очень серьезно относятся к P/BV, слишком много, чтобы отрицать очевидное — это действительно работало в XX веке в США. Подчеркнем место и время: XX век, США.

Давайте сначала разберемся со временем. Все три подхода, не только чисто балансовый, опираются на финансовую отчетность, потому что все они так или иначе опираются на цифры. Вопрос, насколько отчетность отражает реальность.

Бизнесы типа «угля и стали», заглядывая в зеркало финотчетности, видят там более-менее адекватное отражение. Все основные активы материальны, сравнительно измеримы, затратный метод работает. Твоя прибыль обычно соответствует мощности твоего завода, и нельзя построить такой же завод, что у конкурента, затратив в два раза меньше средств. Если есть «гудвилл», то непонятно, как его считать, зато можно пренебречь. Пока можно. Ключевое слово — «пока».

Но вот наступает столетие Facebook, Amazon, Apple, Netflix, Google. Какой здесь затратный метод? Прибыль все еще отлично отражается в балансе, но что там с «основными активами»? У стартапа, ставшего успешной компанией, может вообще не быть материальной собственности как таковой. Ни заводов, ни пароходов, ни торговых площадей. Только репутация бренда, интеллектуальная собственность, функции, удачно розданные на аутсорс, пачка контрактов и арендуемый офис, где сидят программисты и маркетологи. Что считать здесь классическими активами? Офисные столы?

При этом машинка либо уже производит отличную прибыль, либо производит впечатление, что отличная прибыль неизбежна. Мультипликатор P/BV может быть каким угодно. Хоть 10, хоть 100. А как точно посчитать стоимость бренда и пачки удачных контрактов? Прикинем на глазок? «Пожалуй, это стоит два миллиарда долларов». — «Давай запишем, что десять. Десять-то лучше». — «Пусть будет компромиссный вариант — шесть?» Вся такая отчетность расходится по швам. Мы же помним, что активы равны пассивам. Правильно, нечто не берется из ниоткуда, двойная бухгалтерия — великое изобретение. Но здесь, кажется, активы зарождаются сами собой. Вроде как мыши, которые, согласно представлениям ученых-виталистов, самозарождались от грязи. Здесь «гудвилл», как виталистская мышь, самозарождается от креативности. Или оттого, что кому-то повезло.

В постиндустриале главное зачастую находится вне баланса. В «новую экономику» можно верить или не верить, но остается непонятным, как это посчитать.

А если непонятно — не лезь. Уоррен Баффетт, например, никогда не увлекается модными технологическими компаниями. Потому что он понимает, что он понимает, а чего не понимает (это отличительная черта умного человека). Не понимает он потому, что классическими методами это вообще нельзя понять.

Чем развитее экономика, тем меньше там работает классический фундаментальный анализ.

Уоррен Баффетт не стал глупее, он делает то же, что делал всегда. Просто в новом мире это хуже работает.

Кстати, по-другому и не могло быть.

На финансовом рынке нельзя зарабатывать вечно одним и тем же способом.

Это очень важное правило. Давайте рассмотрим на примере. Не будем брать спекулянтов — они упрутся в ликвидность. Возьмем предельно масштабируемую стратегию — стоимостное инвестирование. То, что делал Баффетт и другие ученики Грэма. Допустим, этот метод, если все делать правильно, дает перевес над индексом в 10 % годовых. Допустим, есть группа игроков, которая умеет это делать и обладает каким-то процентом капитализации рынка. Небольшим. Например, 1 %. Но этот 1 % растет со скоростью на 10 % больше рынка, отбирая капитал других участников. Теперь предположим, что стратегия не сломается. Нескольких десятилетий хватит, чтобы весь капитал перешел к этой группе.

Этого не может быть потому, что этого не может быть. Еще на подступах к доминированию группа столкнется с проблемой: у кого отбирать деньги с той же скоростью? Это чисто умозрительное заключение, но эмпирия ничего не сделает против логики. Мы видим, что логически стоимостное инвестирование должно начать портиться.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК