7.4. Страх важнее жадности. — Нассим Талеб против Ральфа Винса. — Не опирайтесь на эти плечи. — Сценарий для фильма ужасов. — Психология как болезнь. — Выживут ненормальные. — Нюансы развода с механическими партнерами

К вопросу рисков вообще и сайзов позиции в частности — играйте от обороны. В конечном счете важна доходность системы. Но именно потому важны максимальный дродаун и период безубыточности.

История — это история, реал — это реал, там будет по-другому.

Что именно будет не так? Тесты на истории вряд ли скажут, а реальность скажет, но будет поздно.

Если просадка слишком плоха, она убьет любую доходность, несмотря на ее величину.

Мы никогда не знаем, какое плечо оптимально взять. Жадность шепчет, что чем больше — тем лучше. Страх советует наоборот. В данном случае прав страх.

Если мы недоберем плечо, мы всего лишь возьмем меньше прибыли. Но если переберем, то рискуем получить убыток. При той же самой системе.

Здесь заведомо лучше ошибаться в меньшую сторону.

До определенного момента на тесте максимальная доходность и просадка растут почти пропорционально. В момент X видно, что дальнейший рост просадки уже съедает доходность, а не дает ей расти, как раньше. Можно подумать, что именно здесь просадка оптимальна — остановленная в моменте X. Так думают почти все новички и даже известные биржевые математики, скажем Ральф Винс.

Но жизнь — не совсем математика. Винс посчитал верно, но он неправ. В жизни все пойдет по-другому, и просадку надо урезать не в точке X, а сильно раньше, в точке Y, когда она растет пропорционально доходности. Наивный человек или честный математик будет оптимизировать сайз по финальной доходности системы. При этом саму cистему он воспринимает как Систему, как верующий догму, это видно по книжке Винса. Однако «догма» — лишь намек на сценарий, который скорее благоприятен, чем нет.

Нормальный биржевик, выбирая сайз, будет оптимизировать не доходность, а доходность при заданном уровне риска. Со стороны это будет смотреться дико. У вас есть ожидаемая доходность в 30 % годовых и есть кнопка, простым нажатием превращающая 30 % в 100 %. Это регулятор сайза. Вы можете ее нажать, но никогда не нажмете. И будете правы. Один из вернейших способов слить деньги — выкрутить эту ручку до предела. Независимо от матожидания. Хотя бы только поэтому никто не сможет выиграть на Forex. Имеется в виду на том Forex, где клиентам предлагают сотое плечо и они считают это услугой, а не капканом.

Биржевая игра — это не шахматы. Для профессионала это в лучшем случае покер, для большинства непрофессионалов — рулетка. Случайность не устранима до конца, но до конца и не надо. Профи — тот, кто видит, где кончается покер и начинается рулетка. И в рулетку уже не играет. Лучше подождать, пока раздадут карты для покера. Так вот…

Плечи — это то, что постепенно превращает покер в рулетку, параллельно повышая ставки.

Способ превратить неслучайную игру по маленьким ставкам в случайную игру по большим. Оно вам надо?

Максимально возможная просадка всегда хуже, чем на истории. Ведь из всех возможных историй, рисуемых тестером, вы выбирали те, где черные лебеди летали в вашу пользу, и считали это в порядке вещей.

Доходность вы еще можете доверить тестеру, но потенциальная просадка — слишком сложно для железяки, вы справитесь с этим лучше.

Вообразите худший возможный сценарий. Если непонятно, с чего начать, вообразите худший гэп против вашей максимальной позиции.

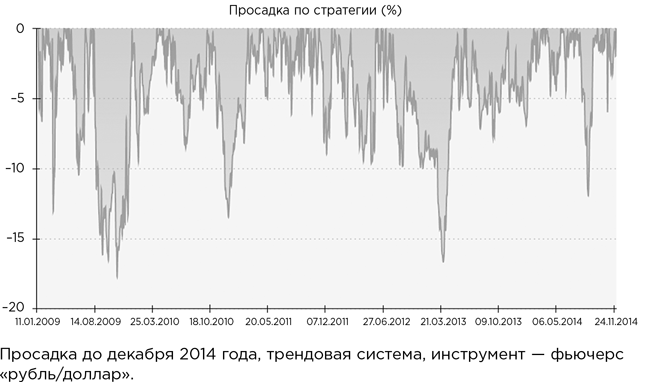

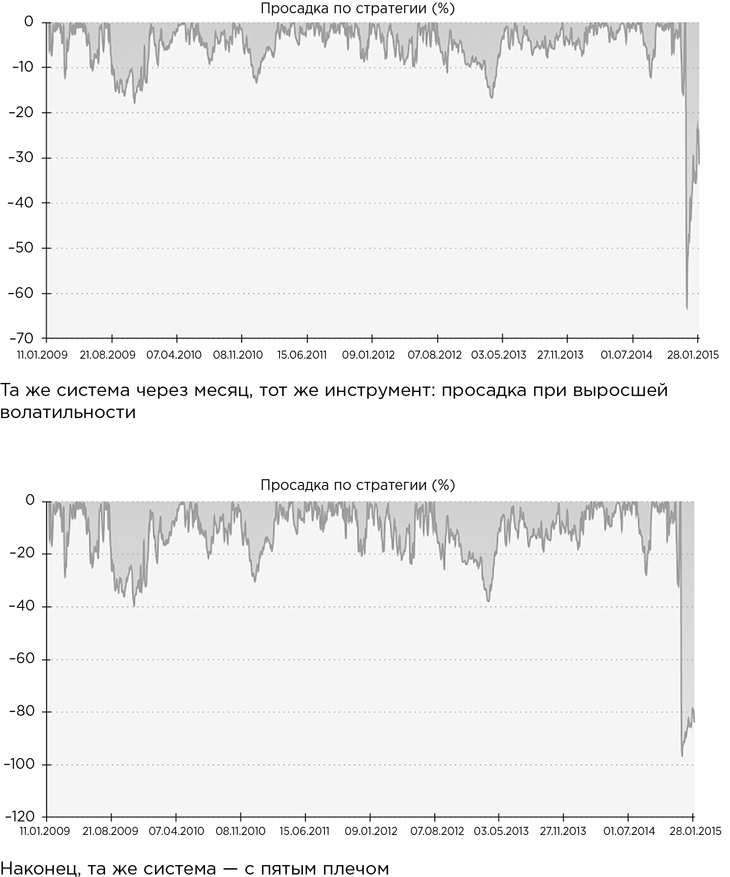

Не обязательно ждать катастрофы. Вот обычная плохая осень в целом неплохого года. Торгует прибыльная система, без плеч дававшая мне в среднем от 20 до 50 % годовых. Пара плохих месяцев — так бывает. Без плеч это не больно. А с пятым плечом — это вот так…

Не стесняйтесь. Представьте, что пишете сценарий фильма ужасов на биржевую аудиторию. Вспомните, как нечто похожее уже было — может быть, на других инструментах, в другие времена. Если с воображением все нормально, должно стать страшно. Вероятно, утро нельзя встречать с широко разведенными плечами. Плечи уместны там, где заведомо не бывает гэпов.

Но трендовушка не развернется в интрадее, ей не хватит места: слишком маленький профит-фактор, половина или больше сделок в убыток, все спасают несколько длинных сделок. Убирать позицию на ночь в шкаф слишком дорого. Во-первых, дорого по издержкам. Во-вторых, уже из личного опыта, утренний гэп обычно в нашу пользу, и это довольно большой вклад в общую прибыль, чтоб его выбросить. Остается делать это без плеч.

Гэп, кстати, бывает не только утренним. Резкий скачок возможен в любой момент дня. Ловить катастрофу автоматическим стопом, как правило, не сильно выгодно. Чтобы спасти депозит один раз в десять лет, придется согласиться раз в несколько месяцев платить смешную дань — высаживаться на ложном проколе. Я пробовал и отказался. Можно позволить себе играть без стопа вообще, функционально заменив его отсутствием плеч или хотя бы нормировкой сайза по волатильности.

Скажем более, плечи страшны даже без максимальной просадки. Даже без просадки как таковой. Допустим, вялый сезон, боковик. Сигнал на выход в среднем поступает на той же цене, где и вход. В идеальном мире без транзакционных издержек это игра в ноль. В реальном мире, где за каждую ставку надо платить независимо от исхода, рынок начинает пить вашу кровь по капле. Чтобы она кончилась, не обязательно бить кинжалом в сердце. По капле оно даже больнее. Кстати, вы точно знаете, сколько годовых стоит нахождение в игре при заданном сайзе? При игре в ноль сколько вы платите комиссий и проскальзываний? Это плата за билет в игорное заведение, и она взимается независимо от успехов игры.

При моем нормальном сайзе, например, «годовой абонемент» стоит не более 5 %, ближе к 2–3 %. Имеется в виду абонемент на занятие трейдингом, инвестирование стоит дешевле на порядок. На срочном рынке Мосбиржи даже 5 % с лихвой покрывались купоном по облигациям, где спокойно могла лежать большая часть депозита, пока меньшая лежит гарантийным обеспечением под фьючи. Если бы там было не 5, а 25 %, это был бы запланированный крах на ровном месте.

А как принято у людей? У плечевых интрадейщиков, кстати, даже не 25 %, а больше. Обычно они про это не знают. Некогда же считать, трейдить надо.

Если от математики перейти к более человечным материям: не играйте систем с просадкой, которую не сможете выдержать психологически. Когда ставишь без плеч, то период плохой карты рано или поздно покажет просадку в 10 %. Вынести ее может любой человек, пришедший на рынок. Если ставишь как жадный игрок, тот же самый период означает просадку, положим, в 50 %, она длится уже три месяца и завтра может быть 60 %, почему нет? Это уже аттракцион, катание на котором нельзя предсказать заранее — многие спрыгнут в худший момент. Получится, что они входили в систему, только чтобы прокатиться под горку на 50 % своих денег.

Далее уже не психологическое. Допустим, с аттракциона никто не спрыгнет при –50 %. Они поступят правильно, но, возможно, лучше бы спрыгнули. Иногда (для нормальной системы нескоро, но все равно) просадка — это не просадка, а конец. Для простейших трендовых систем по фьючерсу РТС и российским акциям, исправно работавших все нулевые годы, такой конец наступил в 2011–2012 годах. Дело даже не в том, конец это или не конец, но если система (именно спекулятивная, не инвестиционная) без прибыли более пары лет, лучше считать ее умершей, чем уснувшей. Это значит окончательное принятие убытка, а не временное. Но раз уж мы не можем контролировать сверхприбыль лучшего сценария, то контролируем хотя бы сверхубыток худшего.

И раз уж заговорили о психологии, давайте закроем приоткрытую тему. Математика важнее психологии. «Психология» — это не «самое важное в трейдинге», как учат некоторые, а болезнь, которая трейдеру мешает и которую надо лечить. Важно, по большому счету, именно ее отсутствие. Если она неизлечима — в трейдинге делать нечего. Правда жестока. В утешение можем сказать, что эта болезнь часто проходит сама собой со временем. В том месте, где болело, перестает болеть.

Из личного опыта: в какой-то момент у меня почти перестало болеть в том месте, где «биржевые убытки». При этом выронить из кармана и потерять 100 рублей — больно. Потерять в 100 раз больше за минуту торгов — нет. Деньги, внесенные в игру, стали восприниматься как игровые жетоны, а не то, на что покупают колбасу или квартиру.

Если такой трансформации не происходит, дело плохо. Нельзя играть на квартиру и даже на колбасу. Нормальная психика, согласно Даниэлю Канеману, в 2–3 раза сильнее грустит по поводу проигрыша, чем радуется выигрышу того же размера. Можно понять, чем это вызвано, — все мы потомки выживших и наследуем их эвристики выживания. А они простые: если еды стало больше на 70 %, можно обожраться, это было приятно нашему предку, но не сильно повышало качество его жизни. А вот если еды становится на 70 % меньше, то это голод. Поэтому, конечно, потерять мешок картошки — большее событие, чем получить его на халяву. Аналогично с денежными ресурсами. Падение дохода на 50 % большее событие, чем его рост на 50 %. Аналогично с любым ресурсом! Мозг знает, что потеря важнее приобретения, и, в общем, он прав. В нормальной жизни, но не здесь! Серия однотипных сделок (если это трейдинг) или долгий горизонт (если это инвестирование) вытащит любые убытки, по факту они временные. Но мозг про это не знает, он будет грустить, как будто кусок мамонта унесли навсегда.

Допустим, наш игрок профессионал и каждый год закрывает в плюс. Но, к несчастью, у него нормальная здоровая психика. Если смотреть на финансовый результат каждый день, то грусти больше, чем радости. Основная прибыль возникает в редкие дни, а большая часть времени — это вялое барахтание, игра в ноль, сегодня 100 баллов счастья, завтра 250 баллов боли, и так полгода. В сумме — жизнь несчастного человека.

Выход только один — иметь ненормальную психику, которая так или иначе выключит старые, проверенные веками эвристики выживания. Это не так сложно, как кажется. Просто подождать, и вас спасет профессиональная деформация…

Но вернемся к математике.

Любую трендовую систему можно рассматривать как купленный опцион на сохранение трендовости.

Сохранится или нет, мы точно не знаем, на нашей стороне только шансы. Но если все сделано правильно, в худшем случае на долгом промежутке времени цена покажет случайное блуждание. А ставки будут рандомными, как если бы ставили на выпадение орла или решки в долгой серии бросков. Чем дольше серия, тем сильнее рандомные ставки стремятся к нулевому итогу. Если бы на рынке вдруг появился «контртренд» как устойчивая тенденция, на которую можно ставить деньги, ваша игра со временем все больше заходила бы в минус. Но с подавляющей вероятностью контртренд не появится в качестве нового закона рынка. Стало быть, вопрос безубытка в худшем сценарии — всего лишь вопрос времени? Нет! Со временем будете все дальше уходить в минус. Потому что есть транзакционные издержки. Это своего рода премия, уплаченная вами за опцион.

Контролировать срабатывание ставки вы не можете, единственное, что вы решаете точно, — размер премии, отдаваемой рынку. Повторим совет: играть от обороны и не инвестировать в эту премию сильно много. Помните, что это деньги, которые вы теряете при любом исходе. Как вариант, игровой капитал, вложенный в стратегию, большей частью лежит под безрисковой ставкой, покрывающей эту премию, а меньшая блокирована как ГО (возможности любого срочного рынка это легко позволяют). Тогда, можно сказать, вы собрали свой собственный структурный продукт, реальный «безубыток». И если вы верно поняли про трендовость, продукт будет лучше любой структурки от брокера.

И наконец, о самом грустном. Любая система рано или поздно сломается. Отрицать это — значит состоять в секте, допускающей существование вечного двигателя. Хорошая система умирает не как взрыв, а как всхлип. Она не сжирает на прощание 50 % ваших денег, а начинает болтаться в диапазоне от –10 % до +10 %. Вы не можете рассчитать срок жизни вашей системы, но можете решить, как она умрет, громко или тихо. Все мои системы умирали тихо. Пока, во всяком случае.

Вот метафора: заключая с системой брачный контракт, вы уже прописываете, как пострадает ваше имущество при разводе с ней. Неважно, осознаете вы наличие этого пункта или нет, но он есть. И если вы своими руками вписали, например, «50 %», держитесь. Развод неизбежен, это раз. И система может подать на него когда угодно. Может быть, в первый день совместной жизни с вашим счетом. И вы ей сразу — держи, родная, 50 % моих денег, пойду, поищу другую стратегию для совместной жизни. Может быть, она возьмет с меня 50 % не сразу.

Еще возможно такое:

• Первый год: +100%

• Второй год: +100%

• Третий год: –80%

• Итог: –20 % за три года (а не +120 %!)

Вывод: оно вам надо?

Кстати, как вы поймете, что система сломалась? Дела идут очень плохо, да — но это еще рабочая просадка или все, приехали? Стискиваем зубы и ставим дальше или стоп-торги? Если не решить вопрос заранее, по уму, решать его придется в моменте, а значит, довериться эмоциям. И, скорее всего, они дадут скверный ответ.

Плечевик вообще не поймет, что система сломалась, пока не сгинет половина выделенных лимитов. Потому что у него 40 % — это рабочая просадка. Не надо иметь такую.

Еще один непраздный вопрос: как лучше — сгрузить все системы на один счет (будем надеяться, что их у вас хотя бы две) или раскидать игру по разным счетам? На одном счете — будет красивее. Просадка одних систем будет гасить просадку других, а доходности будут суммироваться. Если эквити не имеют корреляции, в сумме там будет даже больше, чем просто сумма. Такой результат очень хорошо показывать, не говоря уже о том, как радуется собственный глаз.

С другой стороны, несколько счетов — безопаснее. Если что-то сломается, оно сломается в одном месте, никак не тронув другие. Опять-таки, неторговые риски требуют разноса по разным корзинам. Так что, пожалуйста, хотя бы два счета. Или столько, сколько можете себе позволить.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК