3.7. Облигация на ценителя. — Возвращаясь к нашим баранам. — Не смотри на индекс раз в день. — Если будет плохо, то как?

Наконец, акция. Теоретически, пока мы смотрим на график, а не на карман, все очень хорошо, намного лучше долгового капитала. Напомним, речь пока о пассивном инвестировании — мы покупаем всех акций по чуть-чуть. Точнее, покупаем крупнейшие корпорации пропорционально их весу в индексе.

Если депозит — это ухудшенная облигация, то акция, наоборот, улучшенная. Улучшенная в доходности за счет ухудшения понятности и предсказуемости. Ничего бесплатного не бывает.

Не будь акции потенциально доходнее облигаций, их просто бы не было. Никому не нужен заведомо тот же доход при гарантированно большей волатильности. Фондовые индексы всегда доходнее вложения надежного долга, история это подтверждает. Но не стоит переоценивать.

На столетних графиках видно, что акции поразительно доходнее облигаций. Однако жизнь жестче графика. Учтите налоги, транзакционные издержки, рейдеров и социалистов. Учтите, что в третьем мире цифры не такие, как в США. Учтите, наконец, что в худший момент для покупки индекса у вас для этого, скорее всего, будет больше денег и желания, нежели в лучший. Нескромное обаяние акционерного капитала станет сильно скромнее. Когда говорят о «6–7 % пассивной реальной доходности фондового рынка США», это всего лишь подгон стратегии под историю. Если угодно, курвафиттинг на вековом таймфрейме. Взяли лучшую страну за лучшее столетие и выдали за норму.

Если есть желание пассивно держать индекс, вот простые советы.

1. Никогда не обращайтесь за этим к посреднику. Здесь нет ничего сложного. Справятся и пенсионер, и старшеклассник. Помните о том, что с вас будут снимать от 1 до 5 % годовой доходности ни за что, и стороной обходите фонды.

2. Сами открывайте счет у крупного брокера. Покупайте акции индекса и забывайте. Точность в репликации индекса — ложный фетиш, не вздумайте платить за него те самые 1–5 %. Можете просто купить десять самых увесистых акций в равной пропорции. Но лучше двадцать. Еще лучше пятьдесят. Смотря сколько у вас денег. Индекс, взвешенный по капитализации фри-флоата — доли акций в свободном обращении (именно его продают фонды), — в долгосроке не выиграет у индекса, где всего будет поровну. Скорее, даже проиграет.

3. При открытии и ведении счета используйте все налоговые льготы, какие есть. В настоящий момент в РФ это правило 3-летнего удержания акций, освобождающее от налога, и 3-летнего же удержания ИИС (индивидуально-инвестиционного счета), освобождающего от налога аж двумя способами, на выбор.

4. По итогам года можете чуть-чуть продать или докупить, поддерживая изначальные пропорции. Главное — на протяжении года пореже туда заглядывать.

5. Если играете ассет алокейшн, рулите портфелем акций как частью общего портфеля. Сильно упало — докупили, сильно выросло — перевели средства в другие активы. Колебания в пределах 20 % можно игнорировать, это шум.

Но если вы хотите активно выбирать акции, примите наши поздравления. Это интереснее, чем держать индекс. Интереснее настолько, что про это будет отдельная глава. Не факт, что получится. У всех это точно получиться не может. Иначе будет забег, который выиграли все участники.

Хотите обратиться к специалистам, которые выберут вам акции за вас? Примите наши опасения. Советники на фондовом рынке нужны, чтобы давать плохие советы. Своим умом не получится обманывать себя каждый день годами, довольно быстро люди трезвеют. Но кто-то должен обманываться: если никто не получит пониженную доходность, откуда возьмется повышенная? Эту пониженную доходность и обеспечивает индустрия — ПИФами, автоследованиями, сигналами, семинарами. Но не будем забегать вперед.

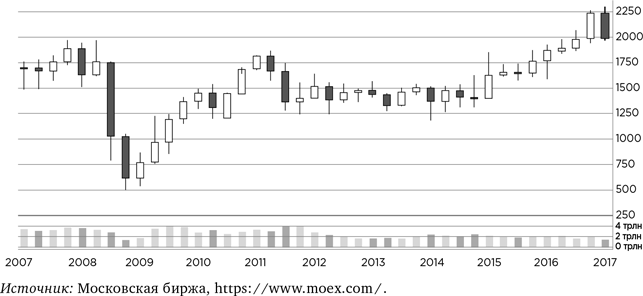

Теперь о ложке дегтя. Если вы пассивный инвестор без особой премии, капающей каждый год за вашу квалификацию, вероятно, не стоит заносить в акции 100 % капитала. Иначе может получиться, например, так. На графике — 10 лет роста индекса ММВБ с 2007 по 2017 год. Вы можете спросить: «Где же здесь рост?» Иногда так бывает.

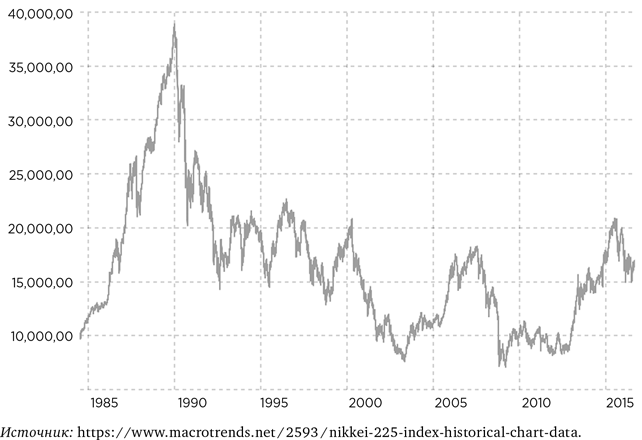

На самом деле картинка чуть веселее. Здесь не учтены дивиденды, а это от 2 до 5 % годовых. И не будем забывать, что в нулевые годы российские акции сильно опережали акции западных стран. И это еще не самая страшная картинка. Обычно пугают японским фондовым рынком с 1990 года.

Опять-таки, нужно учесть надувание пузыря до 1990 года. И то, что рынок падал в национальной валюте, но при этом иена укреплялась и росла к доллару, то есть провал не такой глубокий, как кажется.

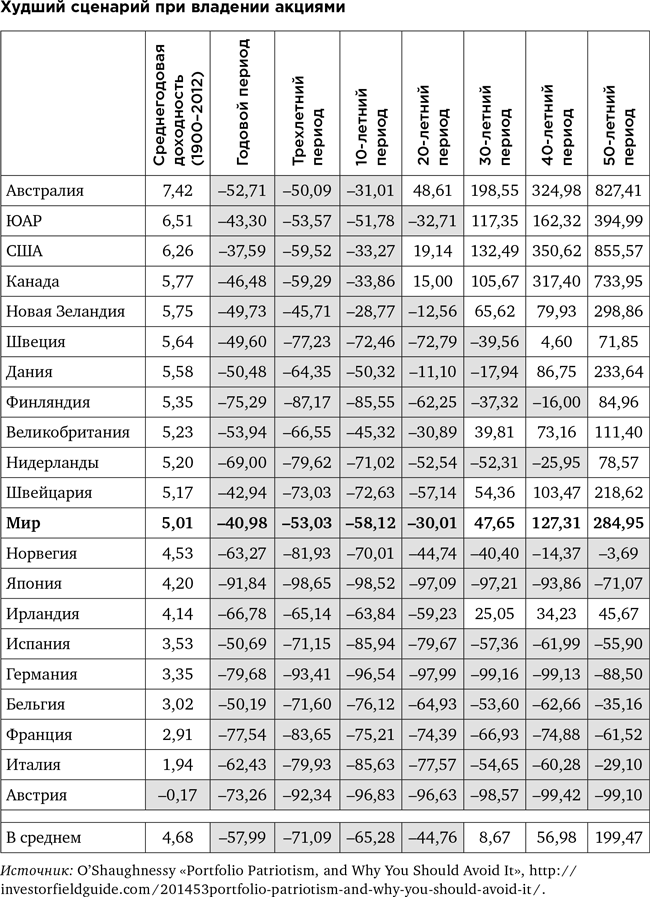

Но все равно — истории пугающие. Они единичны или случаются часто? Вот таблица за XX век по разным странам мира. Напомним, что это было отличное столетие для роста фондовых рынков, но и здесь иногда дела шли не очень. В таблице видны худшие просадки за век — их глубина и продолжительность.

Потом дела обычно налаживались. Но иногда, чтобы дождаться этого, требовалась не только крепкая психика (не распродать портфель на лоях), но и крепкое здоровье в целом (банально дожить).

Впрочем, если говорить о самых больших рисках, то, как ни парадоксально, долговые активы рискованнее долевых, если смотреть совсем вдолгую. Здесь разное значение слова «риск». В акциях под ним обычно понимается волатильность, ее хорошо видно на графиках, и она ранит, если графики имеют к вам отношение. Нужно понимать: волатильность не просто вероятна, она неизбежна. В облигациях и депозитах риск — это небольшая вероятность того, что исчезнет весь капитал или значимая часть. Без восстановления. Восстановление — это была бы как раз волатильность. На графиках такого события не видно, поскольку случается крайне редко. Но если случается, то это конец игры. Или как минимум очень тяжелые раны на теле вашего капитала. Гиперинфляция и дефолт.

Представьте: вам предлагают на выбор два вида риска. В первом случае вас наверняка ранят, вы будете часто болеть, иногда оказываясь при смерти. Но при этом у вас будет гарантия выживания при любых условиях. Такой вот волшебный амулет. Он не спасает от ран, болезней и страданий, но гарантирует жизнь. Хотя лет десять, возможно, будете прихрамывать. Таково инвестирование в акции.

Вторая история — с вами будут происходить несчастные случаи, но в десять раз меньше. И болезней меньше. И с меньшей вероятностью вы порежетесь, отравитесь, упадете со стула. Но несколько раз в жизни черт будет предлагать вам тянуть из колоды карту. Если вытащите даму пик — вы умрете. Скорее всего, конечно, вытащите что-то другое и будете наслаждаться жизнью, но карта в колоде есть. Таково инвестирование в облигации и депозиты.

Насчет черта и дамы пик. Для стандартной колоды это вероятность 1/36 или 1/52. Не так уж и страшно. Это в благополучной стране, где присутствует уважение к капиталу. В стране третьего мира или при социализме черт будет жестче. Вы умрете, если вытащите карту пиковой масти. Просто вероятность того, что кризис обернется дефолтом или гиперинфляцией, в такой стране выше. И это не наши домыслы, это статистические массивы. Советские люди, хранившие сбережения в Сбербанке, проиграли именно так.

Можно сказать, что долевой капитал очень легко сжимается, гнется, но он никогда не погибнет до конца (разве что вашу страну захватят ортодоксальные троцкисты). Долговой капитал хуже гнется, но лучше ломается. Если дать ему много времени, он проявит свою хрупкость.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК