3.4. Не садитесь за этот столик. — Путь из кареты в тыкву. — Доллар может казаться. — График в карман не положишь. — Потерянные по дороге. — Вложиться в дрова. — Инвестор, которому дали 20 лет

Принципы классификации более-менее понятны.

Уместна еще такая метафора: каждый класс активов — это игра со своими правилами. Столик, куда можно подсесть. «Привет, я умею отбирать хорошие акции, где тут фондовая секция биржи?» Как вариант: «Я знаю, кому можно дать взаймы, ау, где тут рынок частных займов?». Или даже так: «Ну чего, кто со мной поиграть в коммерческую недвижимость?» Впрочем, «играют» обычно в 7 классе. Там только этим и занимаются. Можно играть в трендфолловинг, арбитраж, паттерны и т. д. Это еще честные игры, а есть специальные игры для шулеров, про которые тоже знаем, но не будем. Правильный вопрос, повторим, это не «За каким столиком больше выигрыш?». За любым столиком выигрыш — это чей-то проигрыш, в сумме выигрыш нулевой. Правильный вопрос: «Во что я умею играть?» Или хотя бы так: «Во что хочу научиться?»

Но есть два столика, за которые лучше не садиться. Они проклятые. Учись — не учись, там просто нет призового фонда. Это первый и второй столики. Про первый все и так в курсе. Но насчет второго бытуют иллюзии.

Начнем с очевидного.

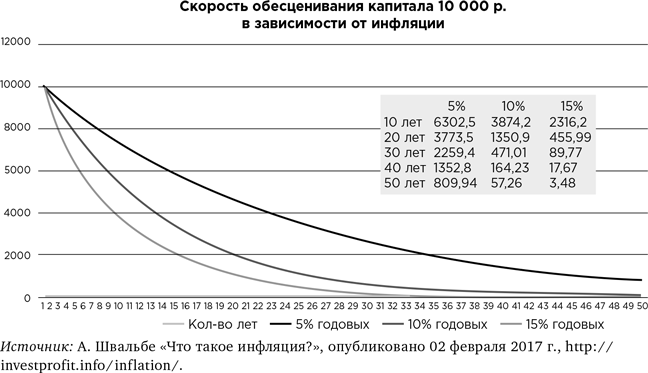

Никогда не храните деньги в деньгах.

Есть инфляция, и весь банковский процент по вкладам там сгорает примерно до нулевой доходности (что еще приемлемо), но еще лучше горит наличность (вот это уже лишнее). Обычная для РФ инфляция в 10 % превращает за 10 лет 1 млн рублей в 349 000. За полвека же миллион превратится в 5000. Но это, если все хорошо. Гиперинфляция, при которой все дорожает в 2 раза за год, превращает такими темпами за 10 лет миллион в 976 рублей. Домик в деревне превращается в бутылку не самого дорогого виски. Но рост цен в 2 раза — тоже еще цветочки. В первой половине 1990-х цены росли примерно в 10 раз за год. Волшебное превращение домика в бутылку, начавшись где-то в 1991 году, успешно бы завершилось к 1995-му или даже чуть раньше.

Касательно более твердых валют темпы поменьше. Последние десятилетия американский доллар, например, обесценивался со средней скоростью 3 % в год. Через десять лет такими темпами ваш капитал, размещенный в тумбочку, уменьшится примерно на четверть. История не такая трагичная, но зато коварная. На коротком промежутке можно даже не заметить, к чему все идет. Иногда еще случается кризис, и наличный доллар может дать рублевую доходность 100 % и более за год. Это путает. Но при динамике капитала –3 % годовых с периодическими отскоками от +20 % до +200 % фокус, к несчастью для фокусника, может и удаться. Не надо себя обманывать. Наличные деньги, даже доллар, математически — это всегда плохо.

Практически это, впрочем, допустимо. На очень небольшую часть портфеля. Ее обычно называют «подушка безопасности», но еще ее можно назвать «тревожный чемоданчик». Представьте — всеобщий апокалипсис. Или хотя бы ваш личный. Мало того что активы упали, но еще счета заморожены. Практически все. В России, вероятно, такой сценарий можно представить. «Биржи и банки приостанавливают выдачу средств до наведения порядка». В этой ситуации наличная валюта — совмещение двух достоинств: предельной надежности и предельной ликвидности. Хотя… Особенности национального понимания «порядка» таковы, что здесь самое время обязать население сдавать валюту. Если даже в США Рузвельт обязал население сдавать золото под страхом тюрьмы, то в России сдавать валюту — можно сказать, национальная традиция. Но не будем о самом грустном и не самом вероятном: это уже ситуация, когда управление портфелем затмят другие приоритеты.

От очевидной истины про инфляцию перейдем к менее очевидной. Если инфляция — это удорожание товаров, то иногда кажется, что лучший способ уйти от нее — это уйти в товары. Но это кажется.

Никогда не храните деньги в вещах. Покупая товарный актив, вы реально покупаете доходность, равную инфляции минус кое-что: транзакционные издержки, черные лебеди, издержки волатильности, налог. То есть инвестируете под доходность хуже инфляции.

Возьмем образцово-популярный товар — нефть. Вот график реальной, за вычетом инфляции, доходности по нефти за полтора века, в долларах 2016 года.

Примерно так же или хуже будет и по другим коммодити.

Но графики приукрашивают. Глядя на них, можно подумать, что, уходя в товары, вы покупаете доходность, примерно равную инфляции, плюс некую неопределенность. Через десять лет может выясниться, что вы случайно заработали 20 % или случайно потеряли. Классическая портфельная теория, в принципе, разрешает инвестиции в активы с ожидаемой околонулевой доходностью при условии, что у них отрицательная корреляция с основным наполнением портфеля. Обычно основное рекомендуемое наполнение — акции. Корреляция отрицательная. Значит, можно?

Увы, на практике расстояние между теорией и практикой больше, чем в теории.

Между графиком и карманом, как уже говорили, будет разница, и разница не в пользу инвестора.

Мы уже отчасти перечислили демонов, которые обгрызут ваш ноль в минус, но давайте чуть подробнее.

1. Комиссии. Вы не можете инвестировать в нефть или продовольствие, затарив свои личные склады. Даже если бы такие склады у вас были, это все равно странный способ: сложный, дорогой и рискованный. Обычно это делается через фонды. Используя производные инструменты, они поддерживают доходность, соответствующую росту цены товара. Превысить эту цифру они не могут. Могут только понизить на величину своей комиссии, это в лучшем случае. В худшем случае часть средств будет потеряна по дороге. Грубо говоря, золото выросло за год на 8 %, комиссия фонда 2 %, но у вас почему-то доходность не 6 %, а 4 %. Куда делись еще 2 %, никто не скажет. Даже индексные ПИФы в России зачастую теряют пару процентов годовых просто так, по необъяснимым причинам.

2. Спред. Допустим, вы решили обойтись без фондов. Вас по-прежнему манит золото. Вы идете в банк и открываете ОМС — обезличенный металлический счет. В этом случае ваш контрагент живет не с комиссии, а со спреда (при желании это можно назвать комиссией). Вроде как в обменнике: цена покупки валюты отлична от цены продажи, и вот на эти 2–3 % обменник и живет. Но в случае ОМС спред может достигать 10–12 %. Купили золото. Через год цена та же. Вам стали нужны деньги, пошли и закрыли ОМС, потеряли 10 %. Как выбрать, на чем лучше терять — на годовой комиссии или спреде? Если вложение на короткий срок, лучше комиссия фонда, если вдолгую — лучше ОМС. Еще лучше обходить все это стороной.

3. Налоги. Они берутся не с реальной доходности, а с номинальной. Допустим, инфляция 15 % годовых, вы продали паи фонда с разницей в 10 %. С точки зрения налоговой у вас не убыток 5 %, а прибыль 10 %, с нее полагается уплатить 13 % НДФЛ. При инвестировании в акции и облигации этот трюк с расчетом налога не так значим. Во-первых, там изначально неотрицательная доходность, во-вторых, на владение этими бумагами здесь и сейчас есть льготы. А с ПИФа драгметаллов есть налог, наложенный на ваш убыток.

4. Локальные черные лебеди. Например, вы открыли ОМС в банке, банк обанкротился. В отличие от депозитов, ваши золотые «граммы» не застрахованы.

5. Глобальные черные лебеди. Вы инвестировали в какой-то металл, который полагали ценным. Но в мировой экономике что-то щелкнуло, и ценность исчезла. Например, исчезла редкость: нашли «философский камень» и металл научились дешево делать из дешевого сырья. Или просто в промышленности нового века стал меньше спрос. Совокупная товарная масса планеты, если в нее как-то вложиться, действительно отражает инфляцию. Но одни товары уходят, другие приходят. По определению, вы вложились в старую номенклатуру, а инфляция будет отражена уже в новой. Чтобы было понятнее: представьте, на дворе начало XX века и вы решили сделать вложение вдолгую. Купили дрова (топливо всегда нужно!) и конскую упряжь (как же без транспорта?). Мы не знаем будущего, но дровами может оказаться что угодно.

6. Волатильность как психологический фактор. Давайте опять на примере золота, оно же у нас считается главным защитным активом? Как известно, этот защитный актив падал в цене с 1980-го по 2000-й год. Не в разы, осторожно падал. Учитывая, что падение к доллару, а доллар при инфляции падает сам собой, то падение сильнее, чем кажется. Но все равно не на 80–90 %, как умеют фондовые рынки. Что лучше навсегда выбьет инвесторов из актива: быстрое падение на 80 % и восстановление за пару лет или медленное, упорное, в год по чуть-чуть падение длиной 20 лет? В первом случае все быстро, инвестор не успевает толком помучиться, да и надежда на восстановление стоит дороже, чем 20 %. А вот если много лет терять по кусочку, но у тебя еще больше половины капитала… Есть что спасать. И есть от чего спасаться: кажется, что настает такая реальность, где активу просто нет места. Этим и коварны коммодити — у них очень долгие циклы. Нормальный человек с обычной психикой, попав в такие активы, всегда будет расположен выходить из них на лоях. При этом уходить навсегда, чтобы больше никогда не вернуться, за десять лет у него сложится весьма устойчивое мнение. А входить он будет, вероятнее всего, поближе к хаям. Когда многолетний рост создаст иллюзию, что это надолго, если не навсегда. Нефть в 2007 году, золото в 2011-м так и манят. Назовем это «ловушкой волатильности».

…Пожалуйста, вот куча способов для того, чтобы актив, рассчитанный на соответствие инфляции, оказался хуже нее. Кому-то еще туда надо?

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК