ГЛАВА IX. ПРИБЫЛЬ И ЦЕНА ПРОИЗВОДСТВА. МОНОПОЛЬНАЯ ПРИБЫЛЬ И МОНОПОЛЬНАЯ ЦЕНА

Наряду с делением капитала на его различные функциональные формы, рассмотренным в предыдущей главе, существует и деление его на различные конкретные виды, каждый из которых имеет свое особое движение. Это — три вида капитала: промышленный, торговый и ссудный; они тесно связаны с делением класса капиталистов на группы промышленных, торговых и ссудных капиталистов. В соответствии с этим и прибавочная стоимость принимает различные конкретные формы: промышленные капиталисты получают промышленную прибыль, торговые капиталисты — торговую прибыль, ссудные капиталисты — ссудный процент.

Раньше была рассмотрена прибавочная стоимость, взятая в целом, теперь мы рассмотрим ее конкретную форму — прибыль.

1. Капиталистические издержки производства

Стоимость и издержки производства. Стоимость товара, произведенного на капиталистическом предприятии, делится на три части — постоянный капитал, переменный капитал и прибавочную стоимость. Если обозначить стоимость товара через W, то мы получим следующую формулу: W=c+v+m.

Хотя для общества действительная стоимость товара включает в себя все перечисленные три элемента, капиталисту товар стоит значительно дешевле, так как он затрачивает на производство товаров не труд, а капитал. При этом одна часть капитала затрачивается на покупку средств производства, другая часть — на оплату рабочей силы. Следовательно, стоимость товара для капиталиста измеряется не затратами труда, а затратами капитала, суммой капитала, израсходованного на производство данного товара.

То, чего стоит производство товара капиталисту, называется издержками производства. Капиталистические издержки производства — это сумма постоянного и переменного капитала, затраченного на производство товаров. Если обозначить издержки производства через К, то получим формулу: К=с+v.

Из сопоставления двух формул видно, что K<W, причем K=W—m. Следовательно, капиталистические издержки производства выражают не всю стоимость, но только часть ее, а именно стоимость за вычетом прибавочной стоимости. Если, например, на производство товара затрачено 8 долл. постоянного капитала и 2 долл. переменного капитала, причем норма прибавочной стоимости составляет 100%, то стоимость данного товара будет равняться 12 долл., а издержки производства его — 10 долл. Прибавочная стоимость входит в стоимость товаров, но не входит в капиталистические издержки производства, так как она ничего не стоит капиталистам.

Издержки производства как категория капитализма. В условиях простого товарного производства ремесленники и крестьяне владели средствами производства и затрачивали на производство товаров свой личный труд, а те средства производства, которые они покупали, воплощали в себе труд других товаропроизводителей. Поэтому все издержки мелких производителей сводились к труду. То, чего стоил товар в действительности, совпадало с тем, чего он стоил мелким производителям.

При капитализме труд затрачивают наемные рабочие, а собственниками средств производства являются капиталисты. Разъединение труда и собственности привело к размежеванию стоимости и издержек производства: затратам труда противостоят затраты капитала, и только последними измеряются издержки производства капиталистов.

В отличие от стоимости, присущей и простому товарному и капиталистическому производству, издержки производства возникли как специфически капиталистическая категория.

Представляя собой затраченный капитал, издержки производства не совпадают с авансированным капиталом, поскольку:

1) авансированный основной капитал входит в издержки производства годовой продукции только частично — в сумме его годичной амортизации; 2) авансированный оборотный капитал может многократно входить в издержки производства в течение года, если он делает несколько оборотов за год.

Составные части издержек производства и их изменения. Первый элемент издержек производства (постоянный капитал) представляет собой старую стоимость, которая была воплощена в средствах производства и которая только переносится, без всякого прироста, на вновь производимые товары; между тем второй элемент (переменный капитал) есть часть новой стоимости, созданной живым трудом в данном процессе производства, причем потребленный переменный капитал не только воспроизводит свою стоимость, но и дает прирост — прибавочную стоимость.

Так как стоимость средств производства переносится на товарную продукцию, то увеличение или уменьшение стоимости потребленных средств производства ведет к соответствующему увеличению или уменьшению стоимости произведенного товара. Предположим, что первоначально в стоимость товара входило 8 долл. постоянного капитала, 2 долл. переменного капитала и 2 долл. прибавочной стоимости, то есть стоимость товара составляла 12 долл. Допустим, что впоследствии стоимость расходуемых на производство товара средств производства увеличилась с 8 до 10 долл. или, напротив, уменьшилась с 8 до 6 долл. К чему это приведет? В первом случае стоимость товара составит 10c+2v+2m=14 долл., во втором случае 6с+2v+2m=10 долл.

К совершенно иным последствиям ведет изменение величины второго элемента издержек производства — переменного капитала. Рабочая сила не переносит своей стоимости на продукт, но потребление рабочей силы, или труд, создает новую стоимость, часть которой возмещает стоимость самой рабочей силы, а другая часть образует прибавочную стоимость. Величина новой стоимости совершенно не зависит от величины стоимости рабочей силы; она зависит только от количества труда, затрачиваемого при потреблении рабочей силы. Поэтому увеличение стоимости (или цены) рабочей силы вовсе не влечет за собой увеличения стоимости товаров, а уменьшение стоимости (или цены) рабочей силы не влечет за собой уменьшения стоимости товаров. Если стоимость (или цена) рабочей силы изменяется при данной длине рабочего дня и неизменной интенсивности и производительности труда, то стоимость производимых товаров останется неизменной, но величина прибавочной стоимости изменится в обратном отношении к изменению стоимости (или цены) рабочей силы.

Предположим, что первоначально стоимость товара равнялась (в долларах) 8c+2v+2m=12, а впоследствии стоимость (или цена) рабочей силы, израсходованной при производстве данного товара, уменьшилась с 2 долл. до 1 долл. В таком случае ровно на столько же, на сколько уменьшилась стоимость (или цена) рабочей силы, увеличится прибавочная стоимость, общая же стоимость товара не претерпит никаких изменений. Она будет равняться 8с+1v+3m=12 долл. Теперь предположим, что произойдет обратное явление: например, рабочим удается в результате упорной и успешной борьбы повысить свою заработную плату (приходящуюся на единицу товара) с 2 до 3 долл. В этом случае прибавочная стоимость уменьшится с 2 до 1 долл., вся же стоимость товара составит 8с+3v+1m=12 долл.

Выдавая издержки производства за ценообразующий фактор, буржуазные экономисты распространяют это положение и на заработную плату как элемент издержек производства. Они утверждают, будто повышение заработной платы, подобно вздорожанию средств производства, влечет за собой повышение товарных цен. Это неправильное положение буржуазные экономисты используют для обоснования реакционной, антирабочей политики «замораживания заработной платы», проводимой государственной властью в странах империализма.

Маскировка в издержках производства различий между постоянным и переменным капиталом. Хотя издержки производства состоят из постоянного и переменного капитала, различие между этими частями капитала в издержках производства скрыто, завуалировано. Для капиталиста постоянный и переменный капитал сливаются воедино в качестве издержек производства.

При определении издержек производства на сцену выступает не деление капитала на постоянный и переменный, а его деление на основной и оборотный капитал. Когда капиталист подсчитывает свои издержки производства, то он объединяет расходы на сырье, топливо и рабочую силу, так как эти расходы полностью возмещаются ему при продаже годовой продукции; расходы же на здания и машины он выделяет в другую рубрику, так как при продаже годовой продукции ему возмещается только часть их.

Объединение в одну рубрику "издержек производства" переменного капитала с частью постоянного капитала затушевывает принципиальное различие между этими частями капитала, что ведет к затушевыванию капиталистической эксплуатации.

Однако издержки производства — это не понятие, вымышленное капиталистами, а реальная экономическая категория капитализма, выражающая затраты капитала на производство товаров. Издержки производства должны регулярно возмещаться из той денежной выручки, которая получается капиталистом при реализации товаров. Та часть стоимости (или цены) реализованных товаров, которая воплощает в себе израсходованный постоянный капитал, должна быть обращена на покупку новых средств производства, а та часть стоимости (или цены), которая воплощает в себе переменный капитал, должна быть снова обращена на покупку рабочей силы. В противном случае процесс капиталистического воспроизводства прервался бы.

2. Прибыль как превращенная форма прибавочной стоимости

Сущность прибавочной стоимости и формы ее проявления. В капиталистической экономике сущность производственных отношений и формы их проявления весьма различны. Так, заработная плата по своей сущности есть стоимость и цена рабочей силы, а по форме проявления — стоимость и цена труда. Форма проявления маскирует сущность экономических отношений.

Подобным же образом обстоит дело с прибавочной стоимостью. Как известно, прибавочная стоимость создается наемными рабочими и по существу представляет собой прирост переменного капитала. Но для капиталиста каждый доллар израсходованного им капитала одинаково ценен, независимо от того, вложен ли он в постоянный или же в переменный капитал. Так как в издержках производства переменный капитал объединяется с постоянным, то прибавочная стоимость выступает не в качестве прироста переменного капитала, а в виде прироста всего капитала, как будто она происходит в одинаковой мере от обеих частей авансированного капитала. А это и означает превращение прибавочной стоимости в прибыль. Таким образом, прибыль есть прибавочная стоимость, принявшая форму продукта или порождения всего авансированного капитала.

Связь между издержками производства и прибылью. Категория «прибыль» тесно связана с категорией «издержки производства». Стоимость товаров для капиталистов принимает форму издержек производства, в которых стерто различие между постоянным и переменным капиталом; и именно поэтому прибавочная стоимость выступает на поверхности явлений в виде прибыли.

Прибыль принято обозначать через р. А так как издержки производства обозначаются через К, причем K=c+v, то, подставляя эти обозначения в ранее приведенную формулу, получим: W=K+p, то есть стоимость товара равняется издержкам производства плюс прибыль.

Хотя с чисто количественной стороны нет никакой разницы между формулой W=c+v+m и формулой W=K+p (поскольку K=c+v, а р=т), тем не менее между ними имеется существенное, качественное различие.

Формула W= с+v+т, в особенности если она изображается как W=c+(v+m), раскрывает внутреннюю структуру стоимости капиталистически произведенных товаров. Она показывает, что в стоимость этих товаров входит старая стоимость, перенесенная со средств производства, и новая стоимость, которая создана живым трудом и включает в себя переменный капитал, возмещающий стоимость рабочей силы, и созданную рабочими прибавочную стоимость.

Формула же W=K+p маскирует, затушевывает подлинную структуру стоимости. Здесь постоянный и переменный капитал, несмотря на существенное различие между ними, объединены, слиты в общую массу издержек производства (K), а прибавочная стоимость в виде прибыли (р) выступает как прирост не переменного капитала, а всего капитала.

Прибыль как реализованная прибавочная стоимость. Прибавочная стоимость образуется в процессе капиталистического производства и воплощается прежде всего в произведенных товарах. Коль скоро наемные рабочие затратили сверх необходимого труда прибавочный труд, прибавочная стоимость уже создана и существует совершенно независимо от того, будет ли она реализована, превращена в деньги или же нет. Прибыль есть прибавочная стоимость, не только произведенная, но и реализованная. Если во время кризиса произведенные товары не будут реализованы, превращены в деньги, то капиталист не получит прибыли, хотя прибавочная стоимость создана наемными рабочими и воплощена в товарах.

Поскольку прибыль получается капиталистами после реализации товаров, создается видимость того, что прибыль возникает в сфере обращения, рождается на рынке, в актах купли-продажи. Но это неверно. Источником прибыли служит прибавочная стоимость, создаваемая в процессе капиталистического производства.

Однако по своей величине прибыль может не совпадать с прибавочной стоимостью. Будет ли величина прибыли равняться величине прибавочной стоимости или же нет — зависит от того, продаются ли товары по стоимости или же выше либо ниже стоимости.

Фактическая величина прибыли равняется разности между продажной ценой товаров и издержками производства их. Поэтому, если цена равняется стоимости, то прибыль по своей величине равняется прибавочной стоимости; если же цена отклоняется от стоимости, то величина прибыли соответственно отклоняется от величины прибавочной стоимости.

Между издержками производства и стоимостью может быть целый ряд цен, при которых капиталисты будут продавать свои товары ниже стоимости, но все же с прибылью. Предположим, что издержки производства определенного товара составляют 5 долл., а его стоимость — 6 долл. В этом случае капиталист будет получать прибыль и при продаже товара за 6 долл. и при продаже его за 5,9 долл., за 5,8 долл. и т. д. В целях успешной борьбы против своих конкурентов капиталист может временно снизить цены на свои товары и продавать их ниже стоимости, извлекая тем не менее прибыль.

Общие выводы по вопросу о природе прибыли. Итак, прибыль в двояком отношении отличается от прибавочной стоимости.

Во-первых, прибыль есть прибавочная стоимость, принявшая форму порождения и прироста всего авансированного капитала.

Во-вторых, прибыль есть реализованная прибавочная стоимость, прошедшая не только через стадию производства, но и через стадию обращения.

Первое обстоятельство маскирует происхождение прибыли в том отношении, что она представляется происходящей в одинаковой мере и от постоянного и от переменного капитала, хотя постоянный капитал не создает прибавочной стоимости.

Второе обстоятельство маскирует происхождение прибыли в том отношении, что она кажется возникающей в сфере обращения, при продаже товаров.

И то и другое затушевывает эксплуататорскую природу прибыли. В действительности же прибыль проистекает из эксплуатации рабочего класса и не содержит в себе ничего иного, кроме прибавочной стоимости.

3. Норма и масса прибыли

Норма прибыли и ее отличие от нормы прибавочной стоимости. Для определения того, в какой степени капитал возрастает, надо сравнить полученную за год прибавочную стоимость с авансированным капиталом. Норма прибыли есть отношение прибавочной стоимости ко всему авансированному капиталу, то есть к сумме постоянного и переменного капитала. Обозначая норму прибыли через р1, получим формулу:

В то время как норма прибавочной стоимости m/v показывает степень возрастания переменного капитала, норма прибыли m/(c+v) есть показатель степени возрастания всего капитала.

Так как (с+v)>v то р1<m1. Следовательно, норма прибыли всегда меньше, чем норма прибавочной стоимости.

Предположим, что постоянный капитал составляет 8 млн. ф. ст., переменный капитал — 2 млн. ф. ст. и прибавочная стоимость — 3 млн. ф. ст. В этом случае норма прибавочной стоимости равняется 3/2?100=150%, а норма прибыли 3/10?100=30%.

Норма прибавочной стоимости есть точный показатель степени эксплуатации наемных рабочих. Что же касается нормы прибыли, то она не только не показывает степени эксплуатации рабочих, но даже затушевывает и преуменьшает ее. То обстоятельство, что в норме прибыли прибавочная стоимость исчисляется на весь капитал, укрепляет иллюзию, будто прибавочная стоимость создается всем капиталом, без всякого различия между постоянным и переменным капиталом. Тем самым искажается действительное происхождение прибавочной стоимости.

Значение нормы прибыли в капиталистическом хозяйстве. Важное значение нормы прибыли состоит в том, что она является мерилом выгодности вложения капитала для капиталиста, так как цель его — получение максимального прироста стоимости на весь авансированный капитал. Поэтому капиталы направляются туда, где выше норма прибыли, то есть норма прибыли регулирует капиталовложения.

Стимулирующая роль нормы прибыли ярко охарактеризована в следующих словах одного из английских журналистов прошлого века: «Капитал боится отсутствия прибыли или слишком маленькой прибыли, как природа боится пустоты. Но раз имеется в наличии достаточная прибыль, капитал становится смелым. Обеспечьте 10 процентов, и капитал согласен на всякое применение, при 20 процентах он становится оживленным, при 50 процентах положительно готов сломать себе голову, при 100 процентах он попирает все человеческие законы, при 300 процентах нет такого преступления, на которое он не рискнул бы, хотя бы под страхом виселицы»[87].

К. Маркс, характеризуя двигатели развития капиталистического производства, указывал на конкурентную борьбу и погоню за прибылью. «Норма прибыли — это движущая сила капиталистического производства; производится только то и постольку, что и поскольку можно производить с прибылью»[88].

Факторы, определяющие норму прибыли. Норма прибыли зависит прежде всего от нормы прибавочной стоимости. Предположим, что авансированный капитал составляет 90с+10v, а норма прибавочной стоимости равняется 100%. В таком случае масса прибавочной стоимости составит 10, а норма прибыли .

Допустим, что капиталисту удастся повысить степень эксплуатации рабочих до 200%. Тогда масса прибавочной стоимости возрастет до 20, а норма прибыли будет равняться  .

.

В данном примере увеличение в два раза нормы прибавочной стоимости привело к увеличению вдвое и нормы прибыли.

В общем виде прямую зависимость нормы прибыли от нормы прибавочной стоимости можно вывести из формул:

Из второй формулы следует, что

Подставив значение m из 3-й формулы в 1-ю, получим:

4-я формула ясно показывает, что при прочих равных условиях норма прибыли прямо пропорциональна норме прибавочной стоимости.

Вторым фактором, влияющим на норму прибыли, является стоимостное строение капитала. Это можно иллюстрировать следующим примером с двумя капиталами, имеющими неодинаковое стоимостное строение:

1. 90с+10v; m = 10; p1=10/100?100=10%.

2. 80с+20v; m = 20; p1=20/100?100=20%.

В данном примере норма прибыли на второй капитал выше, чем на первый, потому что стоимостное строение второго капитала ниже, чем первого. Следовательно, при прочих равных условиях норма прибыли находится в обратной зависимости от стоимостного строения капитала. Это объясняется тем, что прирост стоимости происходит не от постоянного, а только от переменного капитала. Поэтому, чем ниже стоимостное строение капитала, а значит, чем большую долю в нем составляет переменный капитал, тем большая прибавочная стоимость будет получена на каждые сто единиц авансированного капитала, то есть тем выше будет норма прибыли.

Третий фактор, оказывающий влияние на норму прибыли, — скорость оборота капитала. Так как увеличение скорости оборота переменного капитала ведет к увеличению годовой массы прибавочной стоимости при одинаковых размерах авансированного капитала, то с ускорением оборота капитала повышается норма прибыли.

При прочих равных условиях норма прибыли прямо пропорциональна числу оборотов капитала в год.

Поясним это на примере с двумя капиталами:

1) авансированный капитал = 90с+10v; число оборотов капитала равняется 1; обернувшийся за год капитал = 90с+10v; годовая масса прибавочной стоимости = 10: норма прибыли

2) авансированный капитал = 90с+10v; число оборотов капитала = 2; обернувшийся за год капитал = 180с+20v; годовая масса прибавочной стоимости = 20; норма прибыли

Если обозначить число оборотов капитала за год через п, то полная формула нормы прибыли будет такова:

Эта формула показывает влияние на норму прибыли всех трех факторов — нормы прибавочной стоимости, стоимостного строения капитала и скорости оборота капитала.

Способы повышения нормы прибыли. Так как при прочих равных условиях норма прибыли тем выше, чем выше норма прибавочной стоимости, то в погоне за максимальной нормой прибыли капиталисты стараются повысить степень эксплуатации рабочих. Удлинение рабочего дня, повышение интенсивности и производительности труда, понижение заработной платы ниже стоимости рабочей силы — всеми этими способами капиталисты усиливают эксплуатацию рабочих для получения наивысших прибылей.

При данной норме прибавочной стоимости норма прибыли тем выше, чем меньше доля постоянного капитала и чем больше доля переменного капитала во всем капитале. Отсюда следует, что капиталисты заинтересованы в сокращении затрат на постоянный капитал, поскольку это сулит им повышение нормы прибыли. Если, например, затраты на постоянный капитал составляют 80 млн. долл., а на переменный капитал — 20 млн. долл. при норме прибавочной стоимости в 100% и при одном обороте капитала в год, то норма прибыли будет равняться

Если же при прочих равных условиях капиталисту удастся уменьшить расходы на постоянный капитал до 60 млн. долл., то норма прибыли составит:

Существует два метода экономии на постоянном капитале: 1) удешевление средств производства в результате снижения их стоимости: 2) экономия в применении постоянного капитала, которая достигается путем концентрации производства, позволяющей лучше использовать производственные здания и оборудование, а также путем уменьшения затрат сырья, топлива и материалов на производство каждой единицы продукции.

Важным средством экономии в применении постоянного капитала служит для капиталистов ухудшение условий труда рабочих. Так, в целях экономии на постоянном капитале ради увеличения нормы прибыли капиталисты сокращают расходы на приспособления по технике безопасности, что ведет к увеличению числа несчастных случаев на предприятиях.

Например, в 1962 году в ФРГ на угольной шахте «Луизенталь» вследствие плохой вентиляции произошел взрыв рудничного газа, в результате которого около 300 горняков было убито и около 90 человек получили тяжелые ранения и увечья. На вопрос, кто же виновен в этой катастрофе, один горняк ответил:

«Вероятнее всего, плоха все же техника безопасности. Экономят на ней, хотя и уверяют нас, что сделано все. Ведь не первый раз происходит такое на нашей шахте». В 1965 году в Японии на шахте Ямако в результате пренебрежения правилами техники безопасности от взрыва газа погибло около 240 рабочих.

Таким образом, в своей погоне за повышением нормы прибыли капиталисты не останавливаются перед такой «экономией», которая не только причиняет прямой вред здоровью рабочих, но и угрожает их жизни.

Кроме нормы прибавочной стоимости и стоимостного строения капитала на норму прибыли влияет скорость оборота капитала. Поэтому одним из способов повышения нормы прибыли служит ускорение оборота капитала.

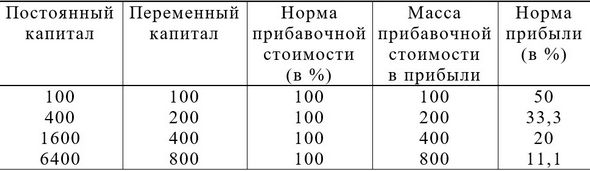

Норма и масса прибыли. В то время как норма прибыли р1 есть относительная величина, масса прибыли р есть абсолютная величина прибыли. Масса прибыли непосредственно зависит от нормы прибыли и от величины авансированного капитала. Она равняется произведению авансированного капитала на норму прибыли: р = K?р1. Отсюда следует, что капиталисты, стремящиеся к получению максимума прибыли, заинтересованы и в повышении нормы прибыли и в увеличении капиталовложений в свои предприятия.

Норма прибыли и величина авансированного капитала не обязательно движутся в одинаковом направлении: возможно понижение нормы прибыли и одновременно увеличение авансированного капитала. В этом случае динамика массы прибыли будет зависеть от того, какая из этих величин изменяется сильнее. Если норма прибыли снизится сильнее, чем увеличится авансированный капитал, то масса прибыли уменьшится. Если же авансированный капитал возрастет в большей степени, чем понизится норма прибыли, то масса прибыли увеличится. Предположим, например, что норма прибыли понизилась с 25 до 20%, а авансированный капитал возрос со 100 млн. до 200 млн. долл.; в таком случае масса прибыли увеличится с 25 млн. до 40 млн. долл.

4. Образование средней нормы прибыли

Неодинаковость норм прибыли в различных отраслях производства. Те факторы, которые влияют на норму прибыли, не могут складываться одинаково во всех отраслях капиталистического производства. Так. степень эксплуатации рабочих в различных отраслях неодинакова: например, в одних отраслях рабочий день длиннее, чем в других, а уровень заработной платы ниже, следовательно, рабочие подвергаются большей эксплуатации. Еще значительнее различия в стоимостном строении капитала. Они неизбежны вследствие больших различий в техническом строении капитала: например, в 1962 году в США на 100 производственных рабочих приходилось в металлургии 3614 л. с. (в двигателях), в текстильной промышленности — 643, а в кожевенной промышленности — только 191 л. с.

Кроме того, и скорость оборота капитала в различных отраслях производства неодинакова. Например, в таких отраслях, как судостроение, капитал оборачивается медленно, а в таких, как хлебопечение, он оборачивается быстро.

Из всего сказанного следует, что в различных отраслях капиталистического производства первоначально образуются неодинаковые нормы прибыли. Это можно показать, взяв для примера только различия в составе капитала при прочих равных условиях. Предположим, что имеются три группы отраслей — с высоким, со средним и с низким стоимостным строением капитала, причем в первой группе каждые сто единиц авансированного капитала включают в себя 90с+10v, во второй группе — 80с+20v и в третьей группе — 70с+30v. В таком случае при норме прибавочной стоимости в 100% во всех отраслях и при однократном обороте капитала масса прибавочной стоимости составит в первых отраслях 10, во вторых — 20 и в третьих — 30, а норма прибыли, соответственно, — 10, 20 и 30%.

Невозможность постоянного существования неодинаковых норм прибыли в различных отраслях производства. Не может быть такого положения вещей, чтобы в течение столетий в одних отраслях капиталистического производства постоянно получалась низкая норма прибыли, а в других — высокая. Так как норма прибыли есть двигатель капиталистического производства, то не нашлось бы таких капиталистов, которые постоянно вкладывали бы свои капиталы в малорентабельные (дающие низкую норму прибыли) отрасли производства, коль скоро в капиталистическом обществе имеются высокорентабельные отрасли производства.

Но низкая норма прибыли образуется в отраслях с высоким органическим строением капитала, к числу которых относятся машиностроение, химическая промышленность и другие отрасли, производящие средства производства. Если бы капиталы перестали вкладываться в такие отрасли, то стал бы невозможным весь процесс воспроизводства.

Условием, при котором капиталы одинаково выгодно вкладывать в любую отрасль производства, является равенство норм прибыли во всех отраслях. При наличии одинаковой нормы прибыли могут успешно развиваться отрасли с различным строением капитала. Таким образом, уравнение норм прибыли в различных отраслях капиталистического производства является объективной необходимостью.

Процесс уравнения норм прибыли происходит в стихийном порядке, в результате конкуренции между капиталистами различных отраслей производства.

Есть два вида конкуренции при капитализме: 1) внутриотраслевая конкуренция; 2) межотраслевая конкуренция.

Внутриотраслевая конкуренция и образование рыночной стоимости. В каждой отрасли производства имеется множество предприятий с различным уровнем производительности труда. Поскольку индивидуальные затраты труда неодинаковы, постольку и индивидуальные стоимости товаров на разных предприятиях различны.

Однако на одном и том же рынке в один и тот же период времени одинаковые товары не могут продаваться по различным индивидуальным стоимостям. Если бы капиталист, у которого на предприятии уровень производительности труда высок, продавал товар по 1 долл. за штуку, а капиталист, на чьем предприятии производительность труда низка, стал бы запрашивать за такой же товар 2 долл., то у последнего никто не покупал бы товаров.

В результате внутриотраслевой конкуренции происходит превращение многих индивидуальных стоимостей в единую общественную, или рыночную, стоимость. Последняя всегда определяется общественно необходимым трудом, но конкретные условия ее определения могут быть различными в зависимости от удельного веса предприятий с высоким, средним и низким уровнем производительности труда в данной отрасли. Если подавляющую часть товарной продукции производят средние (по уровню производительности труда) предприятия, а лучшие (с высоким уровнем производительности) и худшие (с низким уровнем производительности) предприятия выпускают лишь небольшую часть продукции, то рыночная стоимость будет совпадать с индивидуальной стоимостью товаров на средних предприятиях. Если же преобладающее значение в производстве товарной продукции имеют лучшие либо худшие предприятия, то рыночная стоимость будет тяготеть к индивидуальной стоимости товаров на лучших либо худших предприятиях.

От рыночной стоимости надо отличать рыночные цены товаров. Если спрос, предъявляемый на товары, превышает их предложение, то рыночная цена поднимается выше рыночной стоимости; если же предложение товаров на рынке превышает спрос на них, то рыночная цена падает ниже стоимости. При анархии капиталистического производства такие отклонения цен от стоимости неизбежны.

Рыночная стоимость и различие норм прибыли внутри отдельной отрасли производства. При продаже товаров по рыночной стоимости те капиталисты, на чьих предприятиях индивидуальная стоимость товаров низка, получают не только обычную прибыль, но и сверхприбыль в размере разности между рыночной и индивидуальной стоимостью. Напротив, те капиталисты, на чьих предприятиях индивидуальная стоимость товаров высока, получают прибыль ниже среднего, обычного уровня, а при известных условиях могут даже получить убыток. Таким образом, продажа товаров по рыночной стоимости ведет к неравенству норм прибыли различных капиталистов внутри каждой отрасли производства.

Естественно, что это неравенство не может не отражаться на положении различных капиталистических предприятий. Капиталисты, получающие высокие прибыли, могут быстро накоплять капитал и расширять свои предприятия. Капиталисты, получающие меньшие прибыли, могут осуществлять накопление капитала в значительно более ограниченных масштабах. Наконец, те капиталисты, которые из-за чересчур высокой индивидуальной стоимости товаров на их предприятиях терпят убытки, в конечном счете банкротятся.

В США, например, после второй мировой войны число банкротств промышленных и торговых предприятий возросло с 1129 в 1946 году до 13501 в 1964 году.

Внутриотраслевая конкуренция и погоня за сверхприбылью побуждают капиталистов вводить новую технику и снижать издержки производства.

Межотраслевая конкуренция и уравнение норм прибыли в различных отраслях производства. Конкуренция развертывается не только внутри каждой отрасли производства, но и между капиталистами различных отраслей. Это — борьба за наиболее прибыльные сферы приложения капиталов. Межотраслевая конкуренция выражается в переливании капиталов из отраслей с низкой нормой прибыли в отрасли с высокой нормой прибыли.

Отлив капитала из отрасли с низкой нормой прибыли ведет к сокращению в ней размеров производства. А это, в свою очередь, вызывает уменьшение предложения товаров данной отрасли на рынке. При прежних размерах спроса сокращение предложения товаров ведет к повышению цен на них. Если стоимость товаров составляла, например, 90с+10v+10m = 110, то рыночные цены по мере отлива капитала, уменьшения производства и сокращения предложения товаров станут повышаться — до 111, 112, 113, 114, 115 и т. д. Но повышение цен при неизменных издержках производства вызовет повышение нормы прибыли. Исходный уровень нормы прибыли (при цене в 110, равной рыночной стоимости) был 10%, затем он достигнет 11% (при цене в 111), 12% (при цене в 112) и т. д. Итак, в отрасли с высоким органическим строением капитала и низкой нормой прибыли произойдут: 1) отлив капитала; 2) сокращение производства; 3) уменьшение предложения товаров; 4) повышение цен; 5) повышение нормы прибыли.

Прямо противоположные явления будут наблюдаться в той отрасли производства, где первоначально установилась высокая норма прибыли. Допустим, что это — отрасль с низким органическим строением капитала и что в ней рыночная стоимость товаров составляет 70с+30v+30m = 130. При цене, равной стоимости, норма прибыли будет равняться 30%. Столь высокий уровень прибыли явится магнитом, притягивающим капиталы оттуда, где норма прибыли низка. В результате этого в данную отрасль производства начнется приток капиталов, что вызовет увеличение размеров производства. Вместе с тем будет расти и предложение товаров на рынке, а следовательно, станут падать рыночные цены — со 130 до 129, 128, 127, 126, 125 и т. д. Вследствие этого и норма прибыли станет понижаться — до 29, 28, 27, 26, 25% и т. д. Таким образом, в отрасли с низким органическим строением капитала и первоначально высокой нормой прибыли цепь причин и следствий будет такова: 1) прилив капитала; 2) расширение производства; 3) увеличение предложения товаров; 4) понижение цен; 5) понижение нормы прибыли.

Так как в отраслях с низкой нормой прибыли отлив капитала ведет к ее повышению, а в отраслях с высокой нормой прибыли прилив капитала ведет к ее понижению, то в конечном счете должно произойти уравнение нормы прибыли в тех и других отраслях. Следовательно, стихийное перераспределение капиталов влечет за собой образование средней нормы прибыли, одинаковой во всех отраслях производства.

Определение средней нормы прибыли. Средняя норма прибыли есть норма прибыли на весь общественный капитал; поэтому средняя норма прибыли равняется отношению совокупной прибавочной стоимости, созданной всем рабочим классом, к совокупному общественному капиталу, вложенному во все отрасли производства.

Если обозначить массу прибавочной стоимости, созданную в первой отрасли производства, через m1, во второй отрасли — через m2, в третьей отрасли — через т3 и т. д., а капиталы, вложенные в эти отрасли, соответственно, через К1, К2, К3 и т. д., то средняя норма прибыли составит:

Такое определение средней нормы прибыли можно пояснить конкретным примером, предположив, что в капиталистическом обществе имеются три группы отраслей — с высоким, средним и низким органическим строением капитала.

Средняя норма прибыли составит:

Было бы неправильно определять среднюю норму прибыли путем арифметического сложения трех отраслевых норм и деления их на три. В этом случае получился бы ошибочный вывод, будто средняя норма прибыли равняется 30,8%. Такой метод определения средней нормы прибыли неправилен, так как придает одинаковое значение каждой из отраслевых норм прибыли; на самом же деле они имеют неодинаковое значение для общества, поскольку в эти отрасли вложены неравновеликие капиталы.

Факторы, влияющие на среднюю норму прибыли. Средняя норма прибыли зависит от тех же факторов, что и норма прибыли в каждой отрасли производства, но в применении ко всему рабочему классу и к совокупному общественному капиталу. Следовательно, средняя норма прибыли прямо пропорциональна степени эксплуатации рабочего класса и скорости оборота общественного капитала: вместе с тем она находится в обратной зависимости от стоимостного строения всего общественного капитала.

При данном распределении общественного капитала между различными отраслями производства средняя норма прибыли зависит от отраслевых норм прибыли. Если во всех отраслях производства норма прибыли повысится либо понизится, то, разумеется, повысится либо понизится и средняя норма прибыли.

Кроме того, средняя норма прибыли зависит от распределения совокупного общественного капитала между различными отраслями производства. При одинаковых отраслевых нормах прибыли средняя норма прибыли будет тем ниже, чем большая доля всего общественного капитала вкладывается в отрасли с низкой нормой прибыли, и тем выше, чем большая его доля вкладывается в отрасли с высокой нормой прибыли.

5. Цена производства как превращенная форма стоимости

Кажущееся противоречие между законом стоимости и законом средней нормы прибыли. На первый взгляд кажется, что уравнение нормы прибыли несовместимо с действием закона стоимости. Если бы товары различных отраслей производства продавались по их стоимости, то в этих отраслях существовали бы неодинаковые нормы прибыли. Но так как во всех отраслях производства получается одинаковая, средняя норма прибыли, то, значит, товары не могут продаваться по стоимости.

Таким образом, перед нами возникает как будто бы следующая альтернатива: либо придерживаться закона стоимости, но отказаться от закона средней нормы прибыли, а это означало бы вступить в противоречие с фактами (поскольку стихийное переливание капиталов и тенденция нормы прибыли к уравнению во всех отраслях несомненно существуют); либо же, напротив, исходить из капиталистической действительности и признавать действие закона средней нормы прибыли, но отказаться от закона стоимости, на котором основана научная экономическая теория. Получается, как в известной русской сказке: пойдешь направо — коня потеряешь, пойдешь налево — голову сломаешь.

Классики буржуазной политической экономии не смогли разрешить это видимое противоречие между двумя законами. Впервые проблема согласования двух экономических законов — закона стоимости и закона средней нормы прибыли — была разрешена К. Марксом, который доказал, что: 1) вследствие уравнения норм прибыли товары при капитализме продаются не по стоимости, а по так называемым ценам производства; 2) отклоняясь от стоимости, цены производства тем не менее базируются на стоимости. Перейдем к более подробному рассмотрению проблемы.

Уравнение норм прибыли и образование цен производства. Цены, которые возмещают издержки производства и обеспечивают капиталистам получение средней прибыли, называются ценами производства. Цена производства товара равняется издержкам производства плюс средняя прибыль, то есть прибыль на авансированный капитал, исчисленная по средней норме прибыли.

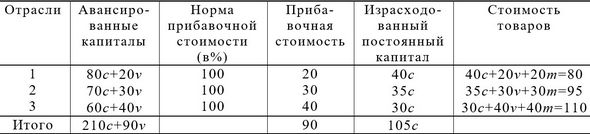

Рассмотрим на конкретном примере превращение стоимостей в цены производства исходя из следующих предположений: 1) наличие трех групп отраслей производства — с высоким, средним и низким органическим строением капитала, причем авансированные капиталы составляют в первой группе — 80с+20v, во второй — 70с+30v и в третьей — 60с+40v; 2) норма прибавочной стоимости во всех отраслях равняется 100%; 3) число оборотов капитала во всех отраслях принимается за единицу; 4) в каждой отрасли израсходованный за год постоянный капитал (в него входят амортизация основного капитала и стоимость сырья, топлива и материалов) составляет 1/2 авансированного постоянного капитала. При этих условиях стоимость товаров каждой отрасли будет такова:

Если бы товары каждой отрасли продавались по их стоимости, то норма прибыли в первой отрасли составила бы 20%, во второй — 30% и в третьей — 40%. Но, как уже было выяснено, в результате межотраслевой конкуренции нормы прибыли во всех отраслях производства уравниваются. Средняя норма прибыли в данном примере составит  .

.

Теперь определим цены производства.

Первый элемент цены производства — издержки производства, равные сумме израсходованного постоянного и переменного капитала. Второй элемент цены производства — средняя прибыль, которая равна средней норме прибыли, умноженной ка авансированный капитал. В нашем примере цены производства можно определить следующим образом:

Отклонения цен производства от стоимостей. В большинстве отраслей цена производства товара не совпадает с его стоимостью, отклоняясь от нее либо вверх, либо вниз. Это видно из следующего сопоставления:

В отрасли с высоким органическим строением капитала (1-я отрасль) цена производства на десять единиц превышает стоимость товаров. В отрасли со средним органическим строением капитала (2-я отрасль) цена производства совпадает со стоимостью. В отрасли с низким органическим строением капитала (3-я отрасль) цена производства на десять единиц ниже стоимости.

Буржуазные экономисты о «противоречии» между первым и третьим томом «Капитала». Третий том «Капитала», в котором изложена теория цен производства, был опубликован только после смерти К. Маркса, в 1894 году. Тогда многие буржуазные экономисты выступили с критикой теории К. Маркса, утверждая, будто третий том «Капитала» находится в непримиримом противоречии с первым. Это они «обосновывали» ссылкой на то, что в первом томе «Капитала» Маркс исходил из продажи товаров по стоимости, а в третьем томе он, дескать, сам был вынужден признать, что в действительности товары продаются нe по стоимости, а по ценам производства.

Так, австрийский экономист Бем-Баверк писал: «В первом томе («Капитала». — Э. Б.) с чрезвычайно большой энергией утверждалось, что всякая стоимость основана на труде и только на труде, что стоимости товаров относятся друг к другу, как рабочее время, необходимое для их производства... А теперь, в третьем томе, нам ясно и сухо заявляют, что в действительности нет и быть не может того, что должно быть согласно учению первого тома, что отдельные товары, и не случайно и преходяще, а необходимо и постоянно обмениваются и должны обмениваться в совершенно ином отношении, чем в отношении овеществленного в них труда... Я вижу здесь лишь одно голое противоречие. Третий том Маркса отвергает первый»[89]. В свою очередь, итальянский экономист Лориа, утверждая, будто написанное К. Марксом в третьем томе «Капитала» означало «полнейший отказ от своего учения», договаривался до того, что К. Маркс совершил «научное самоубийство», а его теория стоимости потерпела «полнейшее теоретическое банкротство»[90].

Все эти утверждения буржуазных критиков марксизма — клевета на учение К. Маркса и фальсификация его. В третьем томе «Капитала» К. Маркс вовсе не отказался от теории трудовой стоимости; напротив, свою теорию цен производства он создал, исходя из теории трудовой стоимости и базируясь на ней.

Стоимость как основа цен производства. Хотя цены производства почти всех товаров не совпадают с их стоимостями, а отклоняются от последних вверх или вниз, тем не менее цена производства базируется на стоимости. Это видно из следующего.

Во-первых, сумма цен производства всех товаров равняется сумме их стоимостей. Как видно из приведенного выше примера, насколько в отраслях с высоким органическим строением капитала цена производства отклоняется от стоимости вверх (в 1-й отрасли +10), ровно на столько же в отраслях с низким органическим строением капитала цена производства отклоняется от стоимости вниз (в 3-й отрасли — 10). Так как эти отклонения взаимно уравновешиваются, то «в масштабе общества, — если рассматривать все отрасли производства как одно целое, — сумма цен производства произведенных товаров равна сумме их стоимостей»[91]. В нашем примере сумма цен производства составляет 90+95+100 = 285, а сумма стоимостей — 80+95+110 = 285.

Во-вторых, все элементы цены производства каждого товара в конечном счете определяются стоимостью. Это можно доказать путем анализа обеих составных частей цены производства.

Издержки производства, как уже было выяснено выше, включают в себя израсходованный постоянный и переменный капитал: K=c+v. А так как постоянный капитал есть стоимость средств производства, переменный же капитал — это стоимость рабочей силы, то, следовательно, издержки производства представляют собой сумму двух стоимостных величин. Только исходя из стоимости средств производства (с) и из стоимости рабочей силы (v), можно определить издержки производства.

Второй элемент цены производства — средняя прибыль — тоже основан на стоимости. Средняя прибыль равняется произведению авансированного капитала на среднюю норму прибыли: р=К?р1. Самый капитал есть сумма стоимостей, приносящих прибавочную стоимость, что же касается средней нормы прибыли, то как в числителе дроби, определяющей среднюю норму  , так и в ее знаменателе находятся стоимостные величины: прибавочная стоимость есть излишек стоимости, созданной рабочим классом, над стоимостью рабочей силы, а капитал, на который эта прибавочная стоимость делится, тоже есть сумма стоимостей. «Так как совокупная стоимость товаров регулирует совокупную прибавочную стоимость, а эта последняя регулирует... высоту средней прибыли, а следовательно, общую норму прибыли, то, очевидно, закон стоимости регулирует цены производства»[92].

, так и в ее знаменателе находятся стоимостные величины: прибавочная стоимость есть излишек стоимости, созданной рабочим классом, над стоимостью рабочей силы, а капитал, на который эта прибавочная стоимость делится, тоже есть сумма стоимостей. «Так как совокупная стоимость товаров регулирует совокупную прибавочную стоимость, а эта последняя регулирует... высоту средней прибыли, а следовательно, общую норму прибыли, то, очевидно, закон стоимости регулирует цены производства»[92].

В-третьих, движение цен производства определяется движением товарных стоимостей. Фактором, непосредственно определяющим движение цен производства, является движение издержек производства; но изменения издержек производства, в свою очередь, обусловлены изменениями стоимости. Например, если произойдет рост производительности труда и стоимость товара упадет, то уменьшатся издержки производства данного товара, а в результате этого понизится и цена производства. Следовательно, «закон стоимости управляет движением цен так, что уменьшение или увеличение количества труда, необходимого для производства, заставляет цены производства понижаться или повышаться»[93].

В-четвертых, исторически исходным пунктом и основой цены производства являлась стоимость. Производство и обмен товаров возникли задолго до капитализма, причем тогда товары продавались не по ценам производства, а в среднем по стоимости.

Период, в течение которого закон стоимости действовал без превращения стоимости в цену производства, продолжался с зарождения товарного производства и до капиталистического способа производства. Как указывал Ф. Энгельс, «закон стоимости господствовал в течение периода в пять-семь тысяч лет»[94].

Общий вывод из всего сказанного таков, что цена производства не является чем-то автономным, не зависящим от стоимости; она всецело основана на стоимости. Цена производства есть превращенная форма стоимости. Поэтому лишены всякого основания утверждения буржуазных критиков К. Маркса о противоречии между первым и третьим томом «Капитала».

При капитализме закон стоимости не ликвидируется, а продолжает действовать, но в видоизмененном виде — через цены производства. В условиях простого товарного производства механизм действия закона стоимости был сравнительно прост: этот закон осуществлялся через механизм колебаний рыночных цен товаров вокруг их стоимости. При капитализме механизм действия закона стоимости усложняется: между стоимостью и рыночными ценами возникает посредствующее звено в виде цены производства. В капиталистическом хозяйстве средняя цена товара уже не совпадает со стоимостью, а рыночные цены колеблются не вокруг стоимости, а вокруг цены производства. Однако закон стоимости продолжает действовать, так как сама цена производства есть превращенная форма стоимости.

Исторический путь превращения стоимости в цену производства. До капитализма товары обменивались в среднем пропорционально количеству общественно необходимого труда. Стоимость превратилась в цену производства лишь в результате превращения простого товарного производства в капиталистическое.

Промышленному капиталу предшествовал торговый капитал; в торговле и образовалась первоначально средняя норма прибыли. В XVI—XVII веках для ведения международной торговли купцы создавали торговые компании, внутри которых прибыль делилась между пайщиками пропорционально вложенному каждым из них капиталу, по принципу; на равный капитал — равная прибыль.

Однако это еще не была средняя норма прибыли в собственном смысле слова, поскольку различные купеческие компании, оперировавшие в различных сферах торговли, получали неодинаковые нормы прибыли. Но длительное время такое неравенство норм прибыли и торговле существовать не могло. Ведь в области торговли капитал отличается большой подвижностью, и если одна отрасль торговли (например, торговля с Америкой) давала более высокую норму прибыли, чем другая отрасль (например, торговля с Индией), то это неизбежно должно было привести к стихийному переливанию капиталов из первой отрасли торговли во вторую и в конечном счете к уравнению норм прибыли в них.

С появлением капиталистической промышленности нормы прибыли в различных ее отраслях были сначала неодинаковы вследствие различной степени эксплуатации рабочих, органического строения капитала и скорости его оборота. Переливание капиталов тогда наталкивалось на большие препятствия, так как ремесленные цехи упорно противодействовали организации капиталистических предприятии и переходу рабочих из одних отраслей в другие.

С уничтожением цеховых рогаток и отменой законов, ограничивавших передвижение капиталов и рабочей силы, с установлением свободной конкуренции капиталы стали все более устремляться в отрасли промышленности с высокой нормой прибыли. Важным условием переливания капиталов из одних отраслей в другие явилось возникновение капиталистической кредитной системы: банки аккумулировали свободные денежные капиталы и направляли их посредством кредита главным образом в наиболее рентабельные отрасли промышленности. Это перераспределение капиталов постепенно привело к уравнению норм прибыли в различных отраслях промышленности, к образованию средней нормы прибыли. Вместе с тем происходило превращение стоимостей в цены производства.

Итак, цена производства в двояком отношении представляет собой превращенную форму стоимости:

1) логически — поскольку цена производства в конечном счете определяется стоимостью, и невозможно понять цену производства, не исходя из стоимости;

2) исторически — поскольку только с возникновением и развитием капиталистического способа производства стоимость превратилась в цену производства.

Особенности средней прибыли и цены производства как экономических категорий. Подобно прибавочной стоимости, средняя прибыль и цена производства выражают капиталистические производственные отношения. Но между этими категориями имеется различие. Прибавочная стоимость выражает только производственные отношения между двумя антагонистическими классами буржуазного общества — наемными рабочими и капиталистами, а средняя прибыль и цена производства выражают как отношения между рабочим классом и классом капиталистов, так и отношения внутри класса капиталистов. Между рабочим классом и классом капиталистов существуют отношения эксплуатации; внутри же класса капиталистов возникают отношения, связанные с распределением прибавочной стоимости. Созданная рабочим классом прибавочная стоимость распределяется между капиталистами различных отраслей производства в соответствии с величинами авансированных ими капиталов.

Но такое распределение прибавочной стоимости усиливает фетишизацию капиталистических отношений, крайне маскирует капиталистическую эксплуатацию. Так как равновеликие капиталы приносят одинаковые прибыли совершенно независимо от деления их на постоянный и переменный капитал, то получается видимость, что весь капитал создает прибыль, что он самовозрастает вне всякой зависимости от эксплуатации наемного труда.

Значение теории средней прибыли и цены производства для классовой борьбы пролетариата. В результате образования средней нормы прибыли и продажи товаров по ценам производства капиталисты каждой отрасли производства присваивают не ту прибавочную стоимость, которая создана их рабочими, а часть прибавочной стоимости, созданной всем рабочим классом.

В каждой отрасли производства масса прибавочной стоимости при данной ее норме прямо пропорциональна величине переменного капитала. Но произведенная всем рабочим классом прибавочная стоимость распределяется между капиталистами различных отраслей пропорционально не величине переменного капитала, а величине всего авансированного капитала, по принципу: на равный капитал — равная прибыль. В приведенном выше примере переменный капитал, а также прибавочная стоимость составляют: в 1-й отрасли — 20, во 2-й — 30, в 3-й — 40; но так как весь авансированный капитал каждой отрасли составляет 100 или 1/3 от совокупного общественного капитала, то и капиталисты каждой отрасли получают среднюю прибыль в размере 1/3 совокупной прибавочной стоимости, то есть по 30. Отсюда вытекают следующие важные выводы:

Во-первых, капиталистическая эксплуатация есть эксплуатация всего рабочего класса всем классом капиталистов, так как каждый отдельный капиталист присваивает часть прибавочной стоимости, созданной всем рабочим классом.

Во-вторых, каждый капиталист заинтересован в повышении степени эксплуатации рабочих не только на своем предприятии, но и на других предприятиях всех отраслей производства. Ведь повышение степени эксплуатации на других предприятиях и в других отраслях производства приведет к увеличению совокупной прибавочной стоимости, созданной рабочим классом во всем капиталистическом обществе; поскольку же капиталисты каждой отрасли получают известную долю этой совокупной прибавочной стоимости, с возрастанием последней увеличатся и их прибыли. Этим и объясняется классовая солидарность буржуазии в ее борьбе против пролетариата. Как указывал К. Маркс, «мы имеем здесь математически точное объяснение того, почему капиталисты, обнаруживая столь мало братских чувств при взаимной конкуренции друг с другом, составляют в то же время поистине масонское братство в борьбе с рабочим классом как целым»[95].

В-третьих, подвергаясь эксплуатации со стороны всего класса капиталистов, рабочие не могут ограничиваться борьбой только со своими непосредственными хозяевами, но весь пролетариат должен вести классовую борьбу против буржуазии в целом. Таким образом, учение К. Маркса о средней прибыли представляет собой дальнейшее развитие его теории прибавочной стоимости и имеет важное значение для рабочего класса, теоретически обосновывая необходимость его борьбы против всего класса капиталистов.

6. Критика буржуазных теорий прибыли

Теория прибыли меркантилистов. Первой попыткой объяснения прибыли в буржуазной политической экономии была теория меркантилистов — экономистов XVI—XVII веков. Они утверждали, что прибыль возникает во внешней торговле в результате того, что капиталисты продают товары за границей по более высоким ценам, чем они их купили. «Внешняя торговля, — писал Томас Мэн, — дает нам пользу трех видов: во-первых, пользу государству... Во-вторых, прибыль самого купца... В-третьих, доходы короля...»[96].

Коренной порок теории прибыли меркантилистов состоял в том, что она была проникнута меновой концепцией, а потому ставила на первое место сферу обращения и искала в ней прироста стоимости. В действительности же прирост стоимости в сфере обращения не возникает, а только реализуется, и прибыль имеет своим источником прибавочную стоимость, созданную наемными рабочими в процессе капиталистического производства (см. главу III).

Теория прибыли классиков буржуазной политической экономии. А. Смит и Д. Рикардо поняли несостоятельность теории прибыли меркантилистов. Их заслуга заключалась в том, что они увидели источник прибыли не в обращении, а в производстве.

Адам Смит указывал на то, что «стоимость, которую рабочие прибавляют к стоимости материалов, распадается сама на две части, из которых одна идет на оплату их заработной платы, а Другая на оплату прибыли их предпринимателя»[97]. В соответствии с этим Смит трактовал прибыль как вычет, делаемый капиталистом из продукта труда наемных рабочих. Тем самым он фактически сводил прибыль к прибавочной стоимости, хотя последняя, как особая экономическая категория, в учении Смита отсутствовала.

Однако Смит не придерживался последовательно такого понимания прибыли. Наряду с трактовкой прибыли как вычета из продукта труда рабочих у Смита имелась также трактовка прибыли как одного из источников стоимости, причем здесь прибыль рассматривалась как вознаграждение капиталистов за то, что они вкладывают капитал в производство. Эта ненаучная концепция, игнорирующая эксплуататорскую природу прибыли, была впоследствии подхвачена и использована вульгарными экономистами.

Не сумел Смит разрешить и проблему средней нормы прибыли. Ему представлялось, что закон средней нормы прибыли несовместим с законом стоимости и что действие закона стоимости ограничивается только простым товарным хозяйством.

Давид Рикардо отказался от трактовки Смитом стоимости как суммы заработной платы, прибыли и ренты; он последовательно рассматривал прибыль как вычет из продукта труда рабочих, причем был близок к пониманию классового антагонизма между рабочими и капиталистами. Рикардо сформулировал закон, согласно которому величины заработной платы и прибыли находятся в обратном отношении друг к другу. Он писал: «...Прибыль будет высока или низка в соответствии с тем, низка или высока заработная плата»[98].

Однако и Рикардо не дал правильного решения проблемы прибыли в целом. Прежде всего он просто отождествлял прибыль с прибавочной стоимостью, вместо того чтобы раскрыть специфический характер прибыли как превращенной формы прибавочной стоимости. Рикардо также не объяснил превращения прибыли в среднюю прибыль, а стоимости — в цену производства. Он неправильно считал, что при капитализме, как и при простом товарном производстве, товары в среднем продаются по их стоимости.

Теория производительности капитала. Все вульгарные теории прибыли направлены к затушевыванию классового антагонизма между наемным трудом и капиталом, к выхолащиванию из прибыли ее эксплуататорской природы, к оправданию прибыли, а вместе с тем к оправданию капиталистического строя, при котором движущим стимулом производства является погоня за прибылью.

Одна из ранних, но вместе с тем и в настоящее время наиболее распространенных в буржуазной политической экономии вульгарных теорий прибыли — теория производительности капитала. Еще в первой половине XIX века провозвестником ее выступил французский экономист Ж.-Б. Сэй, у которого теория производительности капитала была одним из элементов его теории трех факторов производства. Сэй утверждал, что во все эпохи в процессе производства участвуют три фактора — труд, капитал и земля — и что эти три фактора служат самостоятельными источниками трех видов доходов: труд — источник заработной платы, капитал — источник прибыли, земля — источник земельной ренты. При этом под капиталом Сэй понимал средства производства.

В конце XIX века «теория производительности», пытающаяся объяснить заработную плату производительностью труда, а прибыль — производительностью капитала, была развита американским экономистом Дж. Б. Кларком, который попытался количественно расщепить «продукт промышленности» на две части — «продукт труда» и «продукт капитала». Как было выяснено в главе IV, Кларк исходит из предпосылки убывающей производительности труда, причем продукт «предельного рабочего» он трактует как «продукт труда», якобы и получаемый рабочими в виде заработной платы. Отсюда он приходит к выводу, что вся остальная часть, то есть «продукт промышленности» за вычетом «продукта труда», есть «продукт капитала», по справедливости получаемый капиталистом. Например, если 20 рабочих производят 140 единиц продукции, а 21-й «предельный рабочий» производит еще 5 единиц, то «продукт промышленности» равняется 145 единицам, «продукт труда», или заработная плата, равняется 5?21 = 105 единицам, а «продукт капитала», или прибыль, равняется 145—105 = 40 единицам.

Коренным пороком теории производительности капитала является прежде всего неверное понимание самого капитала, который вульгарные экономисты обычно сводят к вещам, к совокупности средств производства. «Но капитал — это не вещь, а определенное, общественное, принадлежащее определенной исторической формации общества производственное отношение, которое представлено в вещи и придает этой вещи специфический общественный характер»[99]. Поэтому капитал вовсе не является одним из непременных факторов производства наряду с трудом и землей: производство материальных благ действительно не может обойтись без труда и средств производства (включая землю), но оно прекрасно может обойтись без капитала.

Другой коренной порок рассматриваемой теории состоит в том, что она приписывает средствам производства, ложно отождествляемым с капиталом, самостоятельную производительность, отличную от производительности труда. На самом же деле производителями материальных благ являются люди, работающие с помощью средств производства. Степень развития и совершенства орудий производства оказывает большое влияние на уровень производительности труда, но никакой самостоятельной производительностью орудия производства не обладают.

Наконец, теория производительности капитала смешивает производство потребительных стоимостей с производством прибавочной стоимости. Средства производства служат фактором в процессе производства потребительных стоимостей, но они не создают никакой новой стоимости, а тем самым не создают прибавочной стоимости и прибыли,

Теория производительности капитала имеет ярко выраженную буржуазно-апологетическую сущность. Фальсифицируя факты, она утверждает, будто никакой эксплуатации при капитализме не существует. Так, Кларк прямо заявляет: «Если каждая производительная функция оплачивается соответственно размеру ее продукта, то каждый человек получает то, что он лично производит. Если он работает, он получает то, что создает своим трудом; если он, кроме того, предоставляет капитал, он получает то, что производит его капитал...»[100]. Затушевывание эксплуатации путем провозглашения прибыли плодом самого капитала, справедливым вознаграждением капиталистов за «услуги», оказываемые капиталом, — таково классовое назначение этой теории.

Теория производительности капитала имеет и в условиях современного капитализма распространение среди буржуазных экономистов. Так, например, американский экономист С. X. Чемберлин, считая капитал особым фактором процесса производства наряду с трудом, утверждает, что «при чистой конкуренции каждый фактор получит стоимость его предельного продукта», и приходит к выводу, что «поиски эксплуататора — это бессмысленные поиски»[101]. Здесь ясно видно, что буржуазная теория производительности капитала прямо направлена против марксистской теории, выводящей прибыль капиталистов из эксплуатации наемного труда.

Характерно, что буржуазная теория производительности капитала, враждебная пролетариату, подхвачена и правыми социалистами. Так, английский лейборист Джей называет капитал одним из необходимых факторов производства, а прибыль объявляет платой за «необходимую услугу», оказываемую капиталом.

Трактовка прибыли как «трудового дохода» предпринимателей. Сторонники этой теории изображают капиталистов как особую разновидность трудящихся, функция которых заключается в организации производства и руководстве им. В соответствии с этим они стирают качественное различие между прибылью и заработной платой. Например, в середине прошлого века немецкий буржуазный экономист В. Рошер определял прибыль как «предпринимательскую заработную плату».

В XX веке трактовку прибыли как трудового дохода развил немецкий экономист Р. Штольцман. Игнорируя, что целью капиталистического производства является извлечение прибавочной стоимости, Штольцман утверждал, будто «цель народного хозяйства» состоит в «обеспечении пропитания» всех необходимых членов общества, включая как рабочих, так и капиталистов. По Штольцману, и те и другие выполняют «социально необходимые функции», причем функция рабочих — исполнительский труд, а функция капиталистов — организаторский труд. Штольцман утверждал также, что и заработная плата рабочих и прибыль капиталистов — это «социально необходимые доходы», справедливое вознаграждение за «социально необходимые функции». По его словам, величина каждого из этих доходов в результате конкуренции сводится к «прожиточному минимуму» для представителей каждого класса, а сумма социально необходимых доходов образует стоимость товаров.

Эта концепция теоретически несостоятельна, а практически направлена к апологии капитализма. Она неправильно выводит стоимость из доходов, а последние — из «социальных услуг». Не говоря уже о том, что стоимость включает в себя не только доходы (заработную плату и прибавочную стоимость), но и постоянный капитал, который Штольцман игнорировал, здесь извращена причинная связь явлений. На самом деле не величина доходов регулирует величину стоимости, а, напротив, закон стоимости регулирует размеры доходов рабочих и капиталистов, определяя и заработную плату, и прибавочную стоимость.

В корне неверно подводить под одну рубрику заработную плату рабочих и прибыль капиталистов, изображая и ту и другую как вознаграждение за «социально необходимые функции». Сами капиталисты, как правило, вовсе не выполняют функции руководителей и организаторов процесса производства — для этого они нанимают специальных служащих.

Наконец, нелепо изображать прибыль, за счет которой капиталисты не только роскошно живут, но и накопляют капитал, в виде какого-то «прожиточного минимума». Вопреки утверждениям буржуазных апологетов, прибыль — это не «трудовой доход», не вознаграждение за предпринимательскую деятельность, а доход, получаемый капиталистами за счет эксплуатации наемного труда.

Попытки выдать прибыль за разновидность трудового дохода и этим оправдать ее характерны и для ряда современных буржуазных экономистов. Например, английский экономист Р. Ф. Харрод, видный представитель кейнсианства, заявляя, что «прибыль... люди зарабатывают службой, личным усердием, работой воображения, мужеством», требует «восстановить общественное уважение к свободному предпринимательству, к прибыли» и «покончить с атаками на капитализм с позиций коллективизма»[102]. Это — явная апология капиталистической прибыли и капиталистического строя.

7. Закон тенденции нормы прибыли к понижению

Причина понижения средней нормы прибыли с развитием капитализма. Как было выяснено выше, норма прибыли находится в обратной зависимости от состава капитала по стоимости. А так как с развитием капитализма стоимостное строение капитала повышается на базе прогресса техники, то есть происходит рост органического строения капитала, то в результате этого норма прибыли понижается. Это понижение нормы прибыли есть свойственное капитализму выражение роста производительных сил общества.

Следует иметь в виду, что усовершенствование техники на отдельном капиталистическом предприятии и повышение органического строения индивидуального капитала вовсе не влечет за собой понижения нормы прибыли. Напротив, капиталист, первым введший новую технику, присваивает сверхприбыль, равняющуюся разнице между общественной и индивидуальной ценой производства. Поэтому он и заинтересован во введении у себя на предприятии лучшей техники. Но с прогрессом техники во всем капиталистическом обществе снижаются общественные издержки производства, падают общественные цены производства и понижается средняя норма прибыли для всего класса капиталистов.

Итак, повышение органического строения индивидуального капитала ведет к повышению нормы прибыли для отдельного капиталиста, а повышение органического строения общественного капитала влечет за собой понижение средней нормы прибыли. Подгоняемые погоней за сверхприбылью, капиталисты повышают техническое и органическое строение капитала, каждый на своем предприятии, а объективным результатом повышения органического строения капитала во всем обществе является тенденция средней нормы прибыли к понижению. Здесь наглядно сказывается типичное для стихийных экономических законов капитализма явление: объективные результаты действия людей сплошь и рядом не соответствуют субъективным целям.

Рост массы прибыли при понижении нормы прибыли. С развитием капитализма, хотя норма прибыли понижается, масса прибыли растет. Это обусловлено тем, что, во-первых, увеличивается число рабочих, занятых в капиталистическом производстве, во-вторых, повышается степень эксплуатации рабочих. И то и другое ведет к увеличению массы прибавочной стоимости. А так как масса прибыли, присваиваемой классом капиталистов, определяется массой прибавочной стоимости, производимой рабочим классом, то, следовательно, с развитием капитализма увеличивается и масса прибыли.

Предположим, что за определенные промежутки времени постоянный капитал увеличивается в четыре раза, тогда как переменный — только в два раза. Норму прибавочной стоимости примем равной 100%. В таком случае получим:

Здесь понижение нормы прибыли с 50 до 11% сопровождается увеличением массы прибыли со 100 до 800, причем последнее обусловлено соответствующим увеличением переменного капитала. Рост массы прибыли был бы еще большим, если бы мы взяли не неизменную, а увеличивающуюся норму прибавочной стоимости.

Процесс накопления капитала приводит к двойственным результатам: с одной стороны он ведет к абсолютному увеличению переменного капитала, а вместе с тем к росту массы прибыли: с другой же стороны, он сопровождается относительным уменьшением переменного капитала (т. е. уменьшением его доли во всем капитале в связи с ростом органического строения капитала), а это ведет к понижению нормы прибыли.

Факторы, противодействующие понижению нормы прибыли. Органическое строение капитала с развитием капитализма растет сравнительно быстро; однако столь же быстрого понижении нормы прибыли не происходит. Это объясняется тем, что действию роста органического строения капитала противодействует ряд факторов. К их числу относятся:

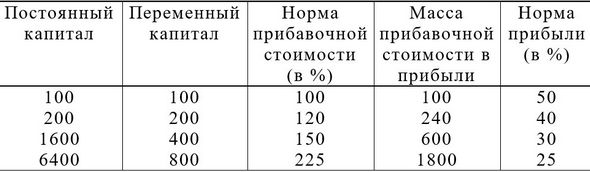

1. Повышение степени эксплуатации труда. С развитием капитализма, как было показано в главе III, повышается норма прибавочной стоимости, что оказывает повышательное влияние на норму прибыли и тормозит понижение нормы прибыли, обусловленное ростом органического строения капитала.

Это можно проиллюстрировать с помощью следующего примера.

В данном примере норма прибыли понижается в меньшей степени, чем в предыдущем, так как повышение степени эксплуатации труда тормозит понижение нормы прибыли.

2. Падение заработной платы ниже стоимости рабочей силы. По причинам, выясненным в предыдущих темах, заработная плата падает ниже стоимости рабочей силы. За счет покупки рабочей силы ниже ее стоимости капиталисты получают дополнительные прибыли, что замедляет понижение средней нормы прибыли.

3. Удешевление элементов постоянного капитала. Это удешевление ведет к тому, что органическое строение капитала растет медленнее, чем его техническое строение. Предположим, что первоначально на одного рабочего приходился один станок стоимостью в 4 тыс. долл. и 1 т сырья стоимостью в 1 тыс. долл., а затем количество машин и сырья, приходящихся на одного рабочего, увеличится в четыре раза, но стоимость каждого станка и каждой тонны сырья уменьшится вдвое, то есть один станок будет стоить 2000 долл., а 1 т сырья — 500 долл. В таком случае совокупная стоимость машин и сырья, приходящихся на одного рабочего, увеличится только в два раза (с 5 тыс. до 10 тыс. долл.). Следовательно, удешевление элементов постоянного капитала замедляет рост органического строения капитала, а тем самым замедляет и понижение средней нормы прибыли.

4. Относительное перенаселение. Ведя к падению заработной платы ниже стоимости рабочей силы, относительное перенаселение делает в ряде случаев более выгодным для капиталистов использовать дешевый ручной труд, чем применять машины. Относительное перенаселение становится базой для существования предприятий и отраслей производства с низкой техникой, основанных главным образом на ручном труде. Это в известной мере тормозит рост технического и органического строения капитала в обществе, что, в свою очередь, задерживает понижение средней нормы прибыли.

5. Внешняя торговля. Она в трояком отношении противодействует понижению нормы прибыли.

Во-первых, внешняя торговля позволяет капиталистам импортировать дешевое сырье из экономически отсталых стран, что способствует удешевлению элементов постоянного капитала.

Во-вторых, внешняя торговля дает возможность капиталистам импортировать дешевое продовольствие, что ведет к понижению стоимости рабочей силы и повышению нормы прибавочной стоимости.

В-третьих, внешняя торговля дает капиталистам экономически развитых стран большие сверхприбыли. Это связано с тем, что на мировом рынке цены товаров определяются среднемировыми издержками производства, а издержки производства в экономически развитых странах ниже среднемирового уровня. В эпоху империализма к этой сверхприбыли присоединяется сверхприбыль, получаемая в результате продажи капиталистами империалистических стран своих товаров в колониальных и зависимых странах по монопольно высоким ценам и выкачки оттуда сырья и продовольствия по монопольно низким ценам. Получаемая от внешней торговли сверхприбыль увеличивает общую сумму прибылей буржуазии экономически развитых стран, что задерживает понижение средней нормы прибыли во всем капиталистическом обществе.

Из всего сказанного следует вывод: «...Те самые причины, которые ведут к понижению общей нормы прибыли, вызывают противодействия, тормозящие это понижение, замедляющие и отчасти парализующие его. Они не уничтожают закона, но ослабляют его действие... Таким образом закон действует только как тенденция, влияние которой явственно выступает только при определенных обстоятельствах и в течение продолжительных периодов времени»[103].

Закон тенденции нормы прибыли к понижению и развитие противоречий капитализма. Закон тенденции нормы прибыли к понижению действует в условиях циклического развития капиталистического производства, которое периодически проходит через фазы кризиса, депрессии, оживления и подъема. Во время промышленного подъема, несмотря на рост органического строения капитала, сразу не обнаруживается действие этого закона. Так как в период подъема рыночные целы товаров растут и поднимаются выше цен производства, то норма прибыли тоже повышается. Но за подъемом неизбежно следует экономический кризис, а во время кризиса рыночные цены товаров резко снижаются и падают ниже цен производства. Вместе с тем происходит резкое падение нормы прибыли. Таким образом, в рамках промышленного цикла норма прибыли подвержена сильным колебаниям — со взлетами во время промышленных подъемов и резкими падениями во время кризисов.

Этот противоречивый характер движения нормы прибыли, в свою очередь, способствует обострению противоречий капитализма. Погоня за прибылью — единственный движущий стимул капиталистического производства. Поэтому, когда норма прибыли высока, капиталисты расширяют действующие предприятия и строят новые, а размеры производства более или менее быстро увеличиваются. Напротив, когда во время кризиса норма прибыли резко падает, рост производства становится невыгодным для капиталистов и они сокращают размеры производства. Следовательно, понижение нормы прибыли, являющееся результатом развития производительных сил капитализма, становится препятствием к развитию производительных сил.

Во время кризиса получается на первый взгляд какое-то парадоксальное положение вещей: с одной стороны, имеется масса избыточных, неиспользуемых капиталов, а с другой стороны, налицо масса избыточных рабочих сил, так как множество рабочих выбрасывается за борт предприятий в ряды армии безработных. Казалось бы: почему не соединить имеющиеся в излишке средства производства с имеющейся в избытке рабочей силой и не пустить производство на полный ход? Росту производства мешает не недостаток производительных сил, они — налицо, а капиталистические производственные отношения. Капиталистическое производство «приостанавливается не тогда, когда этого требует удовлетворение потребностей, а тогда, когда этой остановки требует производство и реализация прибыли»[104].

В ходе действия закона тенденции нормы прибыли к понижению ярко проявляется конфликт между расширением производства и возрастанием стоимости. До тех пор, пока расширение производства сулит капиталистам значительное возрастание стоимости, то есть получение высокой нормы прибыли, они лихорадочно расширяют производство. Но как только возрастание стоимости резко сокращается, то есть норма прибыли резко падает, капиталисты перестают расширять производство и, напротив, сокращают его размеры. Это показывает ограниченность капиталистического способа производства, его неспособность обеспечить беспрепятственный рост производства.

Но экономический строй, неспособный обеспечить свободное развитие производительных сил, рано или поздно неизбежно приходит к гибели. В результате революционного низвержения капиталистического строя рабочим классом и установления диктатуры пролетариата на смену капитализму приходит социализм, для которого характерен быстрый рост производительных сил.

При социализме производство расширяется не ради извлечения максимума прибыли, а ради все более полного удовлетворения постоянно растущих материальных и культурных потребностей народа. Это — одно из главных преимуществ социалистической системы хозяйства перед капиталистической системой.

8. Монопольно высокая прибыль

Монополия — экономическая основа образования монопольно высокой прибыли. Выше было рассмотрено образование средней нормы прибыли, исходя из предложения о полной свободе конкуренции. Однако в эпоху монополистического капитализма полной свободы конкуренции не существует, но господствующее значение в производстве и сбыте товаров принадлежит монополиям.

Сосредоточение громадной экономической мощи в руках монополий позволяет им получать такие прибыли, уровень которых значительно превышает среднюю норму прибыли.

Высокие прибыли, присваиваемые промышленными монополиями, включают в себя следующие элементы: 1) среднюю прибыль; 2) сверхприбыль как разницу между общественной и индивидуальной стоимостью товаров; 3) монополистическую сверхприбыль, связанную с установлением монопольных цен[105].

Среднюю прибыль участники монополий присваивают не потомy, что они монополисты, а просто потому, что они — капиталисты. Разницу между общественной стоимостью товаров и их индивидуальной стоимостью на лучших предприятиях монополии присваивают постольку, поскольку они, обладая большими капиталами, чем капиталисты-аутсайдеры, имеют и большие возможности использовать лучшую технику, технологию и организацию производства.

Наконец, монополистическая сверхприбыль, связанная прежде всего с продажей монополиями товаров выше их стоимости (или цены производства), есть специфическая экономическая форма, в которой реализуется господство монополий.

Дальше под термином «монопольная прибыль» будет пониматься вся прибыль, присваиваемая промышленными монополиями и входящая в цепы продаваемых ими товаров.