Рентабельность бизнеса

Слово «рента» происходит от латинского reddere – возвращать, отдавать. Если в бизнес вкладываются силы и средства, то он должен отдать назад средства и силы. Именно с этой «отдачей» и связано понятие рентабельности.

Рентабельность бизнеса правильно воспринимать как отдачу на что-то, и она может выражаться целым рядом показателей.

Рентабельность продаж – какой прибылью вернулись нам продажи. Рентабельность активов – какую прибыль мы получили на использованные активы. Рентабельность капитала – какова отдача прибыли на вложенный капитал. В зависимости от того, какой ответ хотим получить, мы используем тот или иной показатель рентабельности.

Давайте посмотрим на бизнес с позиции собственника. Он знает о том, какой капитал он вложил в бизнес. Отдача для него – объём прибыли на единицу вложенного капитала за единицу времени.

Например, собственник вложил 100 тысяч капитала. А прибыли получил 20 тысяч за год. Рентабельность капитала = 20 / 100 = 20 %. Много это или мало? С одной стороны, наличие прибыли – это хорошо. Но если ставка по депозиту выше рентабельности капитала, то легче было положить средства на депозит. Если же отдача на капитал выше альтернативы по депозиту, то снова-таки хорошо. Но вопрос в том, насколько стабилен и устойчив бизнес. Если он высокорисковый, то получать 20 % годовых – это немного. Следующий вопрос – в какой валюте номинирована прибыль? В какой стране этот бизнес – с этим связана устойчивость, то есть степень рисков. Как мы видим, чтобы дать характеристику показателю, нам нужно понять, в сколь рисковой среде он достигается, а также какие есть альтернативные предложения. Всё познаётся в сравнении, – эта фраза вполне подходит для оценки такой финансовой характеристики как рентабельность.

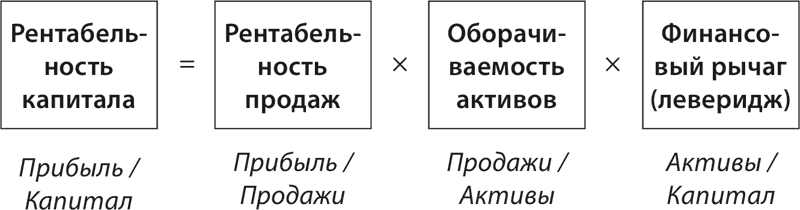

Аналитическое подразделение одного из крупнейших на сегодня химических концернов мира DuPont около ста лет назад разработало модель анализа рентабельности капитала, актуальную и поныне.

Так называемая схема DuPont выглядит так:

Рентабельность капитала можно представить в виде трёх факторов:

1. Рентабельность продаж. Какую сумму прибыли мы получим от единицы продаж. Как правило, для каждой отрасли есть свой характерный уровень рентабельности продаж. Ориентация на лучшие в отрасли показатели называется бенчмаркингом.

Для максимизации рентабельности продаж нужна будет как можно более высокая наценка на продажах и как можно более низкие затраты предприятия. В индустриальную эру первая составляющая ограничена рыночной конкуренцией в части цены, поэтому выигрывает тот, кому удаётся создавать продукт с наименьшей себестоимостью. В то же время для постиндустриальной экономики более характерно создавать сильный бренд и концентрироваться не столько на производственных затратах, сколько на цене продажи. Мы готовы платить дороже, когда уверены в качестве продукта и доверяем торговой марке.

Минимизация затрат – это, прежде всего, оптимально организованные бизнес-процессы. Приходилось ли вам видеть, когда множество людей суетятся, совершают множество действий, общаются с множеством людей без результата? Часто такое происходит в государственных структурах. Оптимизация процессов часто ведёт к тому, что ту же работу с большим качеством может сделать меньшее количество людей. В наш информационный век неотъемлемая часть оптимизации бизнес-процессов – компьютер. Он может напоминать, контролировать сроки, помогать, передавать информацию и так далее. Современные ERP-системы (информационные системы, поддерживающие деятельность предприятия) выполняют множество функций. Мир движется к тому, что любая операция, поддающаяся алгоритму, будет автоматизирована. Отставать в этом процессе, – значит, проигрывать в уровне затрат и рентабельности продаж.

2. Оборачиваемость активов. Представьте себе, что вы зашли пообедать в кафе быстрого обслуживания. Все блюда перед вами. Чтобы вы наверняка смогли взять то, что хотите, все блюда должны быть приготовлены с запасом, иначе чего-то может не оказаться в наличии, а вы можете захотеть именно это. С другой стороны, такой подход скорее всего приведёт к тому, что что-то останется и будет выброшено вечером. Подобная ситуация характеризует дилемму, возникающую в управлении запасами. Если запасов много, то и продаж будет больше, всем всего хватит. Но останутся лишние запасы, так как спрос на некоторые позиции будет низок. Мы видим, что оборачиваемость запасов вступает в конфликт с объёмом продаж. Предприятие ищет оптимум – как максимально точно спланировать будущий спрос, как его предвосхитить, как увеличить спрос на позиции, которые в избытке. Безусловно, поиск оптимального количества запасов будет приводить к тому, что по отдельным позициям будет дефицит. Здесь важно помнить: мы не стремимся продать как можно больше, а получить как можно более высокую прибыльность капитала. Поэтому в ряде случаев мы можем пожертвовать максимальными продажами ради более оптимальной суммы активов.

Аналогичная запасам ситуация возникает с дебиторской задолженностью – долгами наших покупателей. Продавая товар в кредит, мы получим больше покупателей. Но нам самим потребуются средства для финансирования этих долгов. Также часть клиентов, скорее всего, не сможет рассчитаться вовремя, а часть и вовсе не погасит задолженность. Поэтому здесь снова происходит компромисс между желанием побольше продать и конечной результативностью.

Ещё более интересна ситуация с деньгами. На бытовом уровне нам кажется, что денег нужно накопить как можно больше. Но вот с точки зрения управления бизнесом всё выглядит иначе. Избыточные запасы денег увеличивают сумму активов, а значит, снижают их оборачиваемость. А это, как мы помним, ухудшает рентабельность капитала. Деньги должны инвестироваться в бизнес и его развитие, остатки денег – это резерв платежей, резерв для покрытия непредсказуемости.

Максимизация оборачиваемости активов означает, что данный объём продаж мы стремимся достигнуть как можно меньшей суммой активов.

3. Финансовый рычаг. Мы помним, что финансируем активы не только собственными средствами (капиталом), но и за счёт обязательств (долгов). В формуле DuPont финансовый рычаг будет тем больше, чем значительнее сумма обязательств. Получается, что собственник бизнеса заинтересован работать на «чужих деньгах» для максимизации финансового рычага и рентабельности капитала. Но иметь чересчур большую долю заёмных средств – опасно, ведь рычаг действует и в обратную сторону. В случае, если деятельность становится убыточной, собственник начинает терять свой капитал. И скорость этих потерь будет тем большей, чем выше финансовый рычаг.

Таким образом, финансовый рычаг (активы / капитал) – это, с одной стороны, возможность, с другой стороны – риск. Нахождение значения финансового рычага в пределах от 1 до 2 говорит о достаточно консервативной политике, отсутствии переизбытка заёмных средств. Значение от 2 до 3 – активное использование обязательств для финансирования деятельности, но всё ещё с запасом прочности для того, чтобы пережить кризис. Значение от 3 до 4 – агрессивная политика. Может быть оправдана лишь очень весомой рыночной позицией и активным развитием. Значение выше 4 для финансового рычага – своего рода игра ва-банк. Она может принести большой успех, но в случае оплошности – закончится большими неприятностями.

Компании с высоким значением финансового рычага всё время ходят по краю пропасти, но идут самой короткой дорогой к вершине. Компании с невысоким значением финансового рычага идут по дороге, которая даёт им шанс упасть, подняться и идти снова.

В зависимости от отрасли значения показателей будут сильно отличаться. Вот это, скорее всего, материальное производство (товаров):

А вот это, наверное, торговля:

А вот здесь – сфера услуг:

Как видим, одной и той же рентабельности капитала можно достигнуть разными способами. Часто для торговли ключевым фактором является оборачиваемость активов – умение планировать запасы и собирать долги (для оптовой торговли) с клиентов. Для сферы услуг – объём продаж и уровень заработка на продажах. Для товарного производства – и уровень доходности продаж, и качество управления активами, и их оборачиваемость.

Рентабельность работы предприятия – это сочетание уникальных стратегических и тактических решений. С одной стороны, это те действия, которые менеджмент и сотрудники делают ежедневно, с другой стороны, компании ищут то, что даст им возможность выйти за рамки жёсткой конкуренции. Уникальный продукт или бренд могут дать сверхвысокую наценку и рентабельность продаж. Например, культ компании Apple даёт такую возможность. Компания Toyota произвела в свет «бережливое производство» с обеспечением высокой оборачиваемости активов при оптимальной производственной себестоимости. Методы Kaisen costing, Just-in-time, шесть сигм – это философия трансформации управления компанией для прорыва в той или иной области, что в конечном итоге выразится в показателях, которые приведены выше.

В океане конкуренции происходит постоянная эволюция методов, способов, решений, идёт непременный поиск секрета лидерства, которое выразится в чрезвычайных для рынка показателях рентабельности.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК