Финансовая математика. Сложный процент

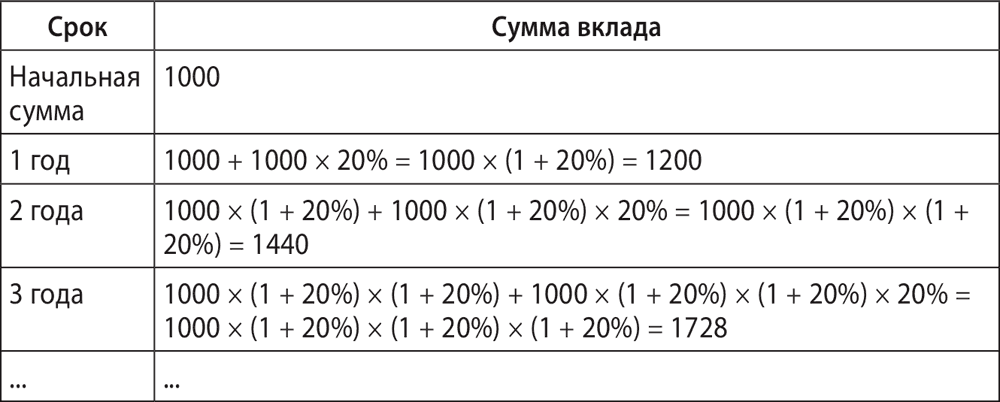

Представьте себе, что положили в банк 1000 гривен под 20 % годовых на 1 год. Через год вы будете обладать суммой 1200 гривен. А что, если вы оставите эту сумму ещё на год? Тогда проценты будут начисляться на общую сумму 1200 и составят 1200 ? 20 % = 240 гривен. А общая сумма вклада будет 1200 + 240 = 1440 гривен.

Если проследить, что будет происходить с суммой вклада и процентами, то получим такую последовательность относительно общей суммы, которой мы владеем:

Рост суммы вклада при реинвестировании процентов (ставка = 20 % годовых):

Наблюдая за ростом суммы на вкладе, можно прийти к такой закономерности: при реинвестировании процентов по вкладу сумма на конец периода будет составлять

S = S0 ? (1 + w)t,

где S – сумма вклада на конец периода;

S0 – начальная сумма вклада;

w – ставка процента, под которую инвестирована сумма S0;

t – период времени (срок) вклада.

Это так называемая формула сложных процентов. Чтобы посчитать, какой суммой мы будем обладать через 5 лет, подставляем значения в формулу:

S = 1000 ? (1 + 20 %)5 = 2488,32 гривен.

А через 100 лет?

S = 1000 ? (1 + 20 %)100 = 82817974522 гривен (более 82 миллиардов гривен).

Впечатляет, не так ли? Сложные проценты на длительных временных отрезках выдают настолько впечатляющие цифры, что люди порой отказываются им верить. Например, если бы в момент рождения Иисуса Христа мы положили бы 1 цент под 5 % годовых, то через 2015 лет имели бы цифру с сорока нулями после запятой. Здесь своего рода проблема нашего мышления и восприятия. Мы мыслим сегодняшними деньгами и изначально невыполнимую установку об одном центе воспринимаем как данность.

Из категории сложных процентов возникают другие экономические последствия, а именно:

1. Деньги под матрасом или в тумбочке теряют свою стоимость. Когда деньги не попадают в экономику, вы утрачиваете альтернативную доходность.

2. Процентные ставки, как мы помним, зависят от уровня риска. Поэтому в рискованной ситуации, на рисковой территории вы должны предложить потенциальному инвестору действительно высокую отдачу на инвестиции в будущем, ведь иначе он предпочтёт другие альтернативы.

3. Небольшие преимущества преумножаются и дают весомый эффект благодаря мультипликативному эффекту сложного процента.

4. Чрезмерно высокие ставки существенно ограничивают число проектов, претендующих на финансирование в силу того, что не способны дать высокий ожидаемый эффект.

Также приведём пример того, как банки могут использовать недостаточное знание людей о работе сложного процента. Например, банк предлагает альтернативу – положить деньги на вклад под 25 % годовых с начислением процентов в конце срока или сделать вклад с ежемесячным начислением процентов по 24 % годовых. Зная, что проценты мы можем реинвестировать, мы можем посчитать, сколько же мы получим по второму вкладу через год, добавляя каждый месяц проценты к вкладу.

Итак, S = S0 ? (1 + 24 % / 12)12 = 1,268 ? S0.

Мы видим, что несмотря на кажущуюся более низкую процентную ставку, наш вклад растёт на 26,8 %, что больше первого предложения 25 % годовых.

Поэтому понимание механизма сложных процентов важно и при обычных бытовых финансовых вопросах.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК