Показатели инвестиционной привлекательности проекта

Приведение будущих ожиданий к их сегодняшней стоимости называется дисконтированием. Для оценки будущих выгод в сегодняшней стоимости используется дисконт (скидка), что мы увидели в примере выше.

Для оценки инвестиционной привлекательности проекта, будь то новое предприятие или проект в рамках существующего предприятия, используются такие основные показатели оценки:

1. NPV (Чистая теперешняя стоимость).

2. IRR (Внутренняя ставка доходности).

3. DPB (Дисконтируемый период окупаемости).

Рассмотрим такой проект.

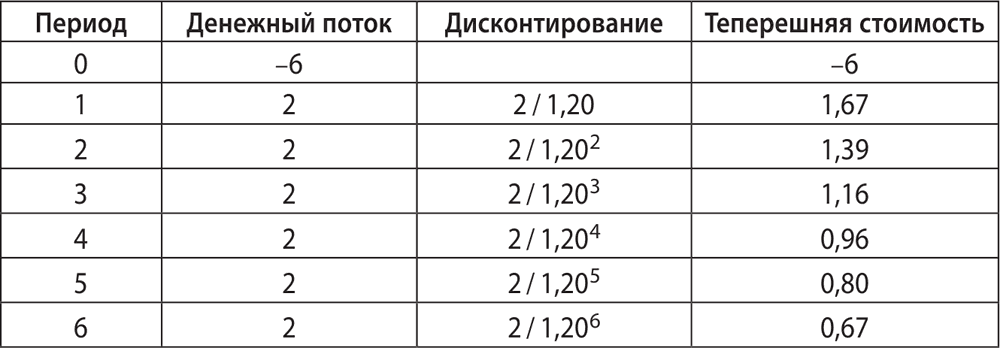

Предприятие может модернизировать своё оборудование, вложив для этого 6 миллионов гривен. Эффект от модернизации будет наблюдаться в течение 6 лет, позволяя экономить ежегодно 2 миллиона гривен. Необходимо оценить инвестиционную привлекательность проекта, если предприятие выставляет требование к возврату на инвестиции для проектов с таким уровнем риска как 20 % годовых.

1. Чистая теперешняя стоимость (NPV).

Будущие экономические выгоды нам необходимо привести к теперешней стоимости. Это будет выглядеть следующим образом:

NPV = 0,65

Положительное значение NPV говорит об интересе к проекту. Будущие выгоды, приведенные к сегодняшней стоимости, – выше, чем сегодняшние инвестиции.

NPV > 0 – первый критерий инвестиционной привлекательности проекта.

А если у нас есть несколько проектов с положительной чистой теперешней стоимостью (NPV)? Тогда, чтобы их сравнить, существует следующий критерий.

2. Внутренняя ставка доходности (IRR).

Мы знаем, что доходность нашего проекта выше 20 %, поскольку расчёты выше показали – нам выгоднее инвестировать в него, чем вложить под 20 %. Но какая именно это доходность? Ответ на этот вопрос сложнее дать арифметически. Нам нужно найти такую процентную ставку, при которой инвестиция будет равна сумме дисконтированных будущих потоков. Решение этой задачи невозможно без специализированных финансовых программ или программы MS Excel. В нём есть встроенная функция IRR. Для массива (–6; 2; 2; 2; 2; 2; 2) расчёт в Excel выдаст 24,3 %. Другими словами, если бы кто-то предложил нам ставку 24,3 %, то инвестиционный проект при такой ставке дал бы NPV = 0, и мы бы сказали, что проект абсолютно равноценен сделанному предложению.

3. Дисконтированный срок окупаемости (DPB).

Здесь всё просто. Это та точка во времени, когда дисконтированные положительные денежные потоки (экономические выгоды) окупают сделанную инвестицию. В таблице выше это тот момент, когда сумма цифр в последнем столбце таблицы становится равной 0. В нашем случае 5 лет экономических выгод сводят NPV к –0,02 тысячи гривен. Фактически мы можем утверждать, что дисконтированный срок окупаемости составляет 5 лет.

Обратите внимание, что это не 3 года (6 миллионов вложили, 6 вернули), а больше, так как деньги, как мы помним, обесцениваются.

Использование концепции стоимости денег во времени позволяет решить проблему, что гривна сегодня, через год и через два – это не одни и те же гривны по своей реальной стоимости. Привычная арифметика формата 2 + 2 = 4 не действует здесь, ведь перед тем, как сложить 2 и 2 нам придётся задаться вопросом, находятся ли эти потоки в одном плановом периоде.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК