Прибыль и поток денежных средств

Мы разобрались с финансовым балансом и движемся дальше. Прибыль и денежный поток. В бытовом представлении они смешиваются, что вызывает недоразумения. Предположим, я купил у вас стол за 1000 гривен. Но не просто так. Я торгую столами. С вами я договорился, что отдам деньги позже – через месяц. Но мне повезло, пришёл покупатель и готов забрать стол за 1200 гривен, да ещё и платит сразу. Мои денежные поступления составили 1200 гривен, а отдавать долг за стол пока не надо. Если я решу, что эти 1200 гривен – моя прибыль, то это будет неверно, ведь я ещё не вернул долг. Моя прибыль от этой операции должна составить 200 гривен. Но сумма денежных средств действительно увеличится на 1200. Если вы решите, что это ваша прибыль и используете её, то вам будет впоследствии нечем отдать долг. Вы скажете, что тут всё понятно? Но на практике, когда у предприятия тысячи операций, довольно часто предприниматель начинает концентрироваться именно на денежном потоке. Обычно это заканчивается плачевно как для него, так и для кредиторов. Деньги потрачены на собственные нужды собственника (фактически выплачены дивиденды), а долги отдавать нечем. Различать денежный поток и прибыль – очень важно!

Они совпадают лишь в очень редких ситуациях, когда у фирмы вообще нет кредитных отношений да ещё и нет основных средств (помещений, мебели, компьютерной техники). Такое встретишь нечасто, не так ли?

По внешнему виду актива ещё нельзя отнести его в ту или иную группу. Например, если вы торгуете мебелью, включая столы, то они для вас выступают запасами, а вот если кто-то купил у вас стол для использования, то это пока ещё не его затраты, хоть деньги и уплачены. Он поменял один актив (деньги) на другой (стол). Общая сумма активов пока не изменилась, соответственно капитал (активы минус обязательства) также не изменился. Это признак того, что операция не влияет на прибыль. Но деньги-то потрачены?! Да, но за них приобретён актив. В данном случае – основное средство, в другом случае это могут быть запасы, в третьем – деньги инвестированы. Это не затраты, а обмен одного актива на другой. Когда же возникнут затраты? В случае со столом – тогда, когда стол как актив будет утрачивать свою стоимость. Он будет становиться дешевле и дешевле от использования. Это называется амортизация. Предположим, стол будет у вас в использовании ориентировочно 4 года, после чего, скорее всего, станет ничего не стоящей рухлядью. Тогда амортизация составляет 1200 / 4 = 300 гривен в год или 25 гривен в месяц. Это и есть ваши затраты – обесценивание актива (амортизация стола).

Чтобы определить, относится ли операция к влияющей на прибыль или к влияющей на поток денежных средств, нужно задать себе вопросы:

1. Денежные средства двигались? Если да, то влияние на поток денежных средств есть. Если нет, то нет.

2. Увеличились активы при неизменных обязательствах? Уменьшились обязательства при неизменных активах? Тогда это дополнительные доходы.

3. Уменьшились активы при неизменных обязательствах? Увеличились обязательства при неизменных активах? Тогда это дополнительные затраты.

Разница между доходами и затратами – это прибыль (или убытки). Прибыль приводит к росту капитала (не денег).

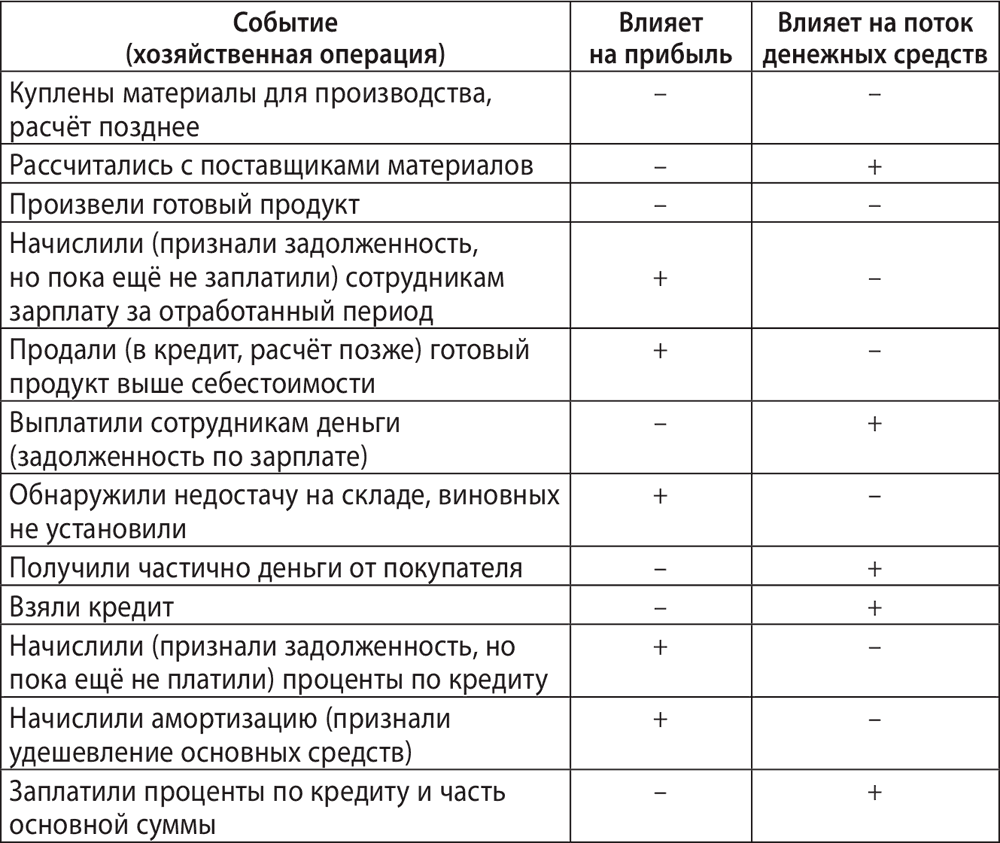

В таблице ниже приведены некоторые операции и выставлена их принадлежность к той или иной группе:

Операции и их влияние на отчёт о прибылях и убытках либо отчёт о движении денежных средств

Обратите внимание на различия между влиянием события на прибыль и поток денежных средств.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК