Доходы, затраты и сбережения

Экономическую жизнь ведёт не одно лишь государство и предприятия. Каждое домохозяйство – это экономический агент. Каждый из нас встречает ежедневно сотни желаний – хочу купить это, то. Некоторые из этих вещей – необходимость, без других мы могли бы обойтись. Как предприятие пытается найти баланс между доходами и затратами, чтобы стать прибыльным, так и человек обычно стремится потратить меньше, чем получает. Если это удаётся, то эквивалентом прибыли предприятия для конкретного человека или семьи являются сбережения. Сбережения позволяют накапливать активы, то есть увеличивать капитал семьи. Этими активами могут быть недвижимость, автомобиль, земля, акции предприятий, депозиты в банках, другие активы. В отличие от предприятия, вкладывающего средства в производительные активы, которые могут принести потенциальную прибыль, домохозяйства зачастую менее рациональны и вкладывают в то, что приносит удовольствие.

Тот процент доходов, который формирует сбережения, называют склонностью к сбережению. Теоретически логично ожидать, что с ростом доходов будет расти и процент сумм, которые остаются в качестве сбережений. Мы потратили на то, что необходимо, а остальное сохранили. Но зачастую можно наблюдать парадокс, когда с ростом стабильности и уверенности в будущем люди начинают более свободно и спокойно относиться к грядущим перспективам, и с ростом доходов норма сбережений не растёт, а падает.

Так, в России и Украине склонность к сбережениям населения составляет 15–17 % от размера дохода, во Франции и Германии – до 10 %, в Греции – минус 5 %, в США накануне мирового финансового кризиса 2008 года также была отрицательной.

Отрицательная норма сбережений в целом означает, что люди тратят больше, чем зарабатывают, активно используя кредитные средства. Чрезмерный оптимизм чреват возникновением пузырей активов с последующим финансовым кризисом. Для их избегания центральному банку следует поднимать учётную ставку, под которую он кредитует коммерческие банки. Удорожание стоимости кредитов должно «остудить пыл» заёмщиков. На практике далеко не всегда удаётся найти нужный момент для такой политики.

В целом, высокая норма сбережений населения – это хорошо. Сбережения поступают в экономическую систему и превращаются в инвестиции. Природную бережливость считают одной из причин успеха так называемых «азиатских тигров» – стран, совершивших грандиозный рывок в экономическом развитии. Население этих стран продолжало вести довольно аскетичный образ жизни даже при увеличившихся доходах, создавая благосостояние для будущих поколений.

Концепцию постоянных и переменных затрат предприятия можно перенести и на деятельность отдельного домохозяйства. У вас также есть затраты, которые вы несёте из месяца в месяц – транспорт, коммунальные услуги, хлеб, сахар и так далее. В то же время есть и затраты, которые вы можете как понести, так и отказаться от них. В странах с неразвитой экономикой большая часть дохода граждан тратится на предметы первой необходимости.

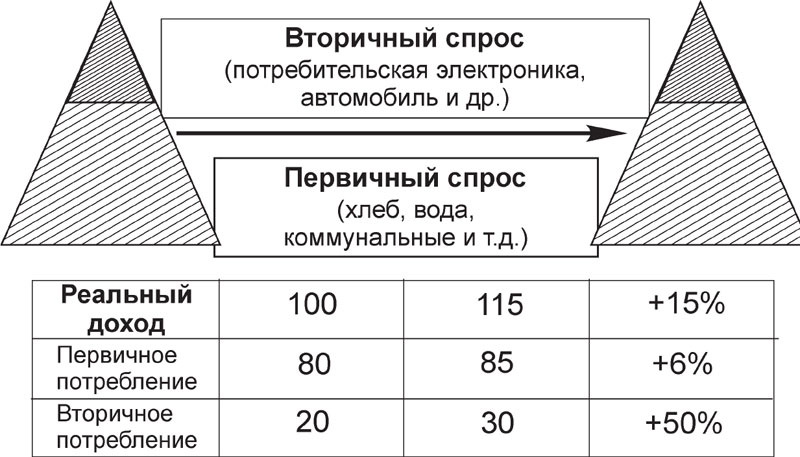

Закономерности поведения спроса в странах с развивающейся экономикой

Мы видим следующую особенность. Первичный спрос (аналог постоянных затрат) остаётся практически неизменным с ростом дохода. За счёт этого остающаяся в руках человека сумма увеличивается с 20 до 30. Такой резкий рост вызывает бум спроса на предметы не первой необходимости – бытовую технику, потребительскую электронику, автомобили. Его сопровождает щедрое стимулирование со стороны банков. Мы наблюдали подобный потребительский бум в середине 2000-х годов. Плохая новость заключается в том, что с падением реальных доходов на небольшой процент мы будем наблюдать аналогичное явление по резкому сворачиванию данных рынков.

Персональные финансы стали особенно важны и актуальны сейчас – в эпоху снижения уровня рождаемости. Если в предыдущие десятилетия поколение, выходившее на пенсию, имело на каждого пенсионера несколько работающих, то теперь в Украине эта планка опустилась к уровню «один работающий содержит одного пенсионера». Это означает, что не стоит рассчитывать на достойную помощь в будущем ныне работающим. Их будущая пенсия больше не может быть обеспечена солидарной системой – мы либо должны возложить непомерные налоговые тяготы на работающих, либо признать, что пенсионные накопления – задача самого будущего пенсионера.

Давайте попробуем грубо оценить, какой процент дохода следует откладывать на будущее тому, кто находится в расцвете сил и самореализации.

Предположим, что мы планируем работать 40 лет, выйти на пенсию и жить ещё 20 лет. Наши затраты в старости будут поскромнее, чем сейчас, скажем, на 25 %. Если мы не надеемся на государственную пенсию, то за 40 лет нам следует скопить деньги, достаточные для жизни в течение этих 20 лет. Пусть наш нынешний годовой доход составляет X, а сбережения Y. Тогда наши траты составляют X – Y.

Следовательно, за 40 лет мы сможем отложить 40 ? Y. В случае, если нам удастся защитить эти деньги от инфляции, то 20 ? 0,75 ? (X – Y) = 40 ? Y.

Выражая в данном уравнении Y через X получим Y = 15 ? X / 55 или Y = 27 % ? X. Таким образом, нам придётся сохранять порядка 27 % своего дохода для выполнения поставленной цели.

Управление семейным бюджетом для обеспечения такого уровня сбережений требует помещения затрат в определённые рамки. Такая философия широко используется в корпоративном менеджменте восточных компаний. Так японский метод Target costing исходит из планирования цены и плановой прибыли, а затраты – уже производная от них: Затраты = Цена – Прибыль. Как хочешь, так в них и впишись. Нечто подобное может использоваться и при управлении семейным бюджетом. Вот наши доходы, а вот плановые сбережения. Соответственно затраты нужно обеспечить на уровне не выше чем Доходы – Сбережения. Не исключено, что высокая норма сбережений в азиатских экономиках напрямую связана с определённым типом мышления, описанным выше.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК