Финансовая отчётность предприятия

Описанные ранее аспекты деятельности предприятия выражаются в его финансовой отчётности, которая включает в себя три взгляда на его работу:

1. Баланс (Balance sheet).

2. Отчёт о прибылях и убытках (Income Statement).

3. Отчёт о движении денежных средств (Cash Flow Statement).

Каждый из них описывает свою часть, свой взгляд на деятельность предприятия. Баланс рассказывает о ресурсах (активах) и источниках их происхождения (обязательствах и капитале). Отчёт о прибылях и убытках говорит о способности предприятия работать прибыльно и увеличивать капитал. Отчёт о движении денежных средств – об источниках получения денежных средств и направлениях их расходования. И суммарно перед нами раскрывается своего рода финансовый пейзаж, раскрывая детали которого мы делаем своё понимание картины деятельности предприятия всё более и более полным.

На просторах интернета вам доступна финансовая отчётность любой публичной компании. Публичная форма собственности предполагает, что практически любой человек может купить акции и стать пусть маленьким, но совладельцем предприятия. А раз так, то любой человек должен обладать информацией о финансовых делах такой компании.

Для примера возьмём две компании и рассмотрим их агрегированную финансовую отчётность.

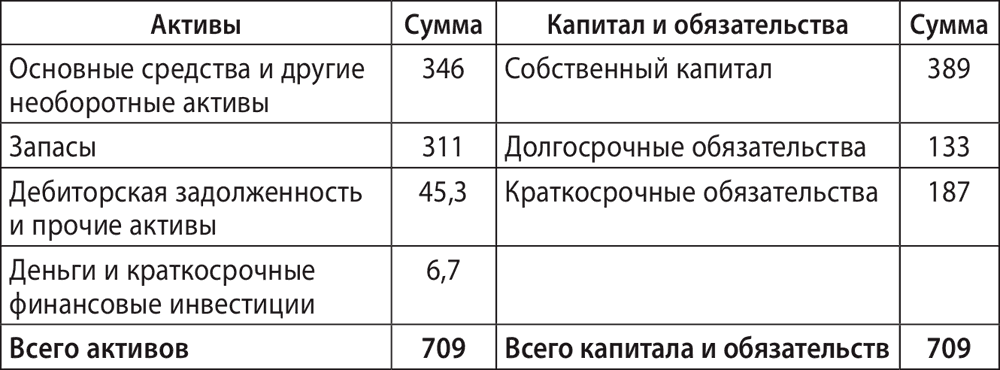

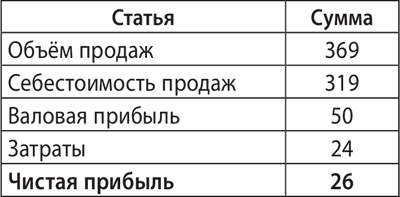

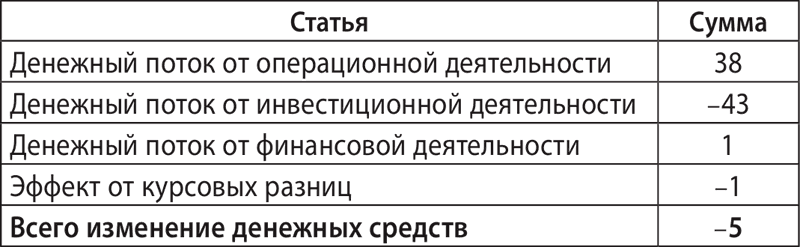

Компания «Астарта» (Украина), 2013 год, все данные – в млн EURO

Баланс (на 31.12.2013)

Отчёт о прибылях и убытках за 2013 год

Отчёт о движении денежных средств за 2013 год

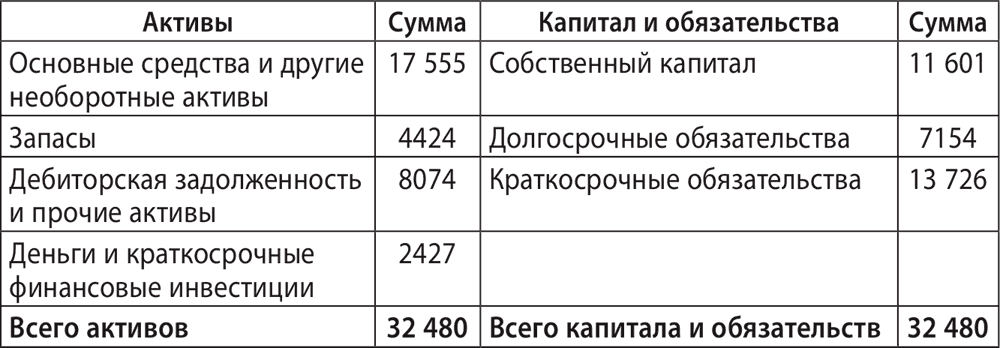

Компания LG (Корея), 2013 год, все данные – в млн USD

Баланс за 2013 год

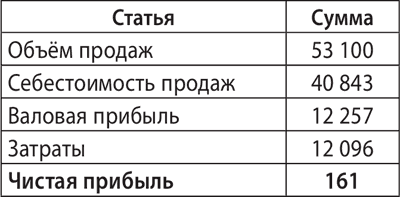

Отчёт о прибылях и убытках за 2013 год

Отчёт о движении денежных средств

Как же прочитать это обилие цифр? Давайте пройдёмся по основным пунктам:

1. Является ли компания прибыльной? В нашем случае ответ «да» для обеих компаний. Это уже хорошо, компания преумножает капитал собственников. Но важно ещё рассмотреть динамику показателей. Здесь мы её не видим, но на практике нам важны тенденции и перспективы.

2. Какая отдача от вложенного в компанию капитала? Когда вы приходите в банк, то он говорит, сколько готов дать процентов на вложенные вами деньги. Компания не может назвать точную цифру заранее, потому что находится в непрогнозируемой среде, но мы можем оценить её достижения по факту. Для «Астарты» это 26 / 389 = 6,7 %, для LG – 161 / 11601 = 1,4 %. Этот показатель называют ROE.

Велик ли этот процент? Нет, мал. Это значит, что деятельность компаний нуждается в переосмыслении, реструктуризации, ведь они не удовлетворяют своих акционеров. Если менеджмент не предложит плана перемен, которые увеличат рентабельность, ему вполне может грозить увольнение.

3. Какая кредитоспособность предприятия в краткосрочном (до года) периоде? Чтобы её узнать, разделим размер текущих активов (запасы, дебиторская задолженность, деньги) на размер краткосрочных обязательств.

Для «Астарты» показатель составит (311 + 45,3 + 6,7) / 187 = 1,94.

Для LG показатель будет (4424 + 8074 + 2427) / 13726 = 1,09.

Если показатель больше 2, кредиторы могут быть вообще спокойны, если от 1,5 до 2 – хороший показатель, меньше 1 – критично. Кредиторы «Астарты» могут спать спокойно. Кредиторы LG должны быть начеку. Это крупная известная компания, но всё же у неё нет значительного запаса прочности для ошибок. И у больших компаний могут быть трудности, правда, для таких крупных компаний они чаще заканчиваются поглощениями со стороны, а не банкротствами.

4. Какова доля собственных средств в финансировании активов. Для компании «Астарта» это 389 / 709 = 55 %, для LG – 11601 / 32480 = 36 %. Чем выше доля собственных средств, тем больше манёвра для получения кредита. Долгосрочные кредиторы также могут спать спокойно. Нет единого стандарта для того, какую долю собственных средств считать оптимальной. Но нужно помнить, что, с одной стороны, наличие долгов и обязательств – это нормальная практика. Работать частично на чужих деньгах выгодно. С другой стороны, чересчур увлекшись работой в кредит, можно в период кризиса быстро обанкротиться. Если доля собственных средств составляет менее 40 % стоимости активов, кредиторам стоит присмотреться (для торговых предприятий процент может быть чуть ниже – порядка 30 %). В то же время крупные прозрачные компании уровня LG могут позволить себе более значительную кредитную нагрузку. Указанный уровень (36 % собственных средств, значит, 100 % – 36 % = 64 % заёмных) для такой компании не выглядит критичным. То же можно сказать и об «Астарте», компанию нельзя назвать чересчур закредитованной.

5. Также можно выделить такой показатель, как оборачиваемость активов (Продажи / Активы). Он указывает на эффективность использования активов. Чем он выше, тем лучше обстоят дела с качеством этой функции (средства должны работать).

Для «Астарты» это 369 / 709 = 0,52.

Для LG – 53100 / 32480 = 1,63.

Не стоит сравнивать компании между собой по этому показателю – они из разных отраслей, а вот сравнить себя с другими компаниями отрасли, особенно лидерами, будет целесообразно.

Нужно отметить, что желания собственников и кредиторов вступают в конфликт и ищут своего рода точку компромисса. Собственники для увеличения отдачи на капитал (ROE) хотели бы уменьшить вложенный капитал до минимума и работать на чужих деньгах, обладая при этом правами на прибыль. Кредиторы, напротив, хотели бы, чтобы доля собственника в финансировании бизнеса была больше, чем суммарно всех кредиторов.

Слишком пассивное использование кредитных средств лишает собственника возможности расширить бизнес и максимизировать отдачу на вложенный капитал. Чересчур активное использование заёмных средств ставит бизнес в рисковую позицию – компания финансируется кредиторами, а принадлежит собственнику. При непродолжительной убыточной деятельности компания может потерять весь капитал и де-факто принадлежать кредиторам, хотя де-юре оставаться под управлением собственника, чей капитал уже является нулевым или отрицательным.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК