Точка безубыточности и планирование прибыльности предприятия

Прибыльная работа бизнеса – своего рода магия. Ты используешь различные ресурсы – материальные, человеческие, природные, смешиваешь их в том или ином бизнес-коктейле, получаешь готовый продукт, и теперь он должен быть оценен гораздо выше, чем сумма входящих в него компонентов. Одной из частых ошибок начинающих предпринимателей является то, что они делают этот продукт, опираясь на свои собственные представления о потребностях. Раз это нужно мне, то и другим тоже. Но другие люди имеют свои предпочтения, мысли, идеи. Поэтому важно понять именно их и создать продукт, который им нужен. А ещё лучше, своего рода высший пилотаж бизнеса, убедить людей в том, что им нужен этот продукт, что он удовлетворяет целый ряд их потребностей, чтобы они впоследствии удивлялись, как могли обходиться раньше без этого. В XXI веке бизнес стремится искать удовлетворения тех потребностей, которые не лежат на поверхности, основа которых кроется где-то глубоко в подсознании. Это признание, желание быть понятым и услышанным, самореализация. Если удастся нащупать их, успех практически гарантирован.

Для многих бизнес выглядит, как простая одноходовая схема – продать дороже, чем произвёл или купил. Но на практике этого недостаточно. В фильме «Золотой телёнок» после банкротства фирмы «Рога и копыта» Остап Бендер произносит: «Всё съели накладные затраты». Нечто подобное может случиться с любым предприятием. Например, вы знаете, что можете продать бутылку кефира за 15 гривен, купив раньше за 10 гривен. Казалось бы, операция гарантированно прибыльная. Но есть ещё и постоянные затраты, которые не зависят от того, как вы продаёте молочные продукты. Это аренда, оплата труда сотрудников, коммунальные платежи и другие затраты, не связанные с текущим объёмом продаж.

На базе описанного принципа затраты предприятия делят на постоянные и переменные. Постоянные – те, которые не зависят в краткосрочном периоде от объёмов деятельности. Переменные – те, которые изменяются практически пропорционально объёмам продаж. Например, переменными являются себестоимость реализованного товара, затраты на доставку (больше продаём, больше нужно тратить на доставку), бонусы сбытового персонала, затраты на рекламу (чтобы больше продать, нужно больше тратить на рекламу).

Исходя из поведения затрат, строят следующую модель – так называемый CVP-анализ (Cost – Volume – Profit).

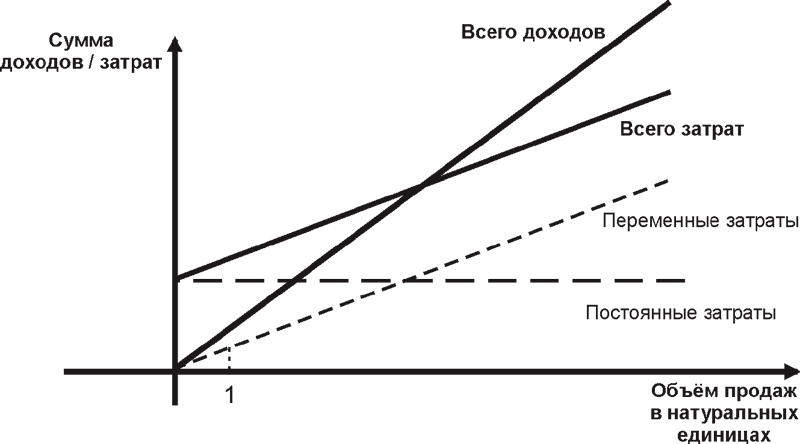

CVP-анализ (затраты – объём – прибыль)

Давайте проанализируем данный график. Мы видим, что постоянные затраты выглядят как параллельная оси объёма продаж линия. Это говорит о том, что они не изменяются при росте или падении продаж, являются независимыми от них. Переменные затраты растут пропорционально объёмам продаж – чем больше продаём, тем больше затраты. Сумма постоянных и переменных затрат – это графически линия, параллельная переменным затратам. То есть мы как бы взяли переменные затраты и приподняли их на графике на уровень постоянных затрат, прибавив их таким образом.

Мы видим, что наша цена продажи находится выше переменных затрат за единицу, ведь линия доходов проходит выше линии переменных затрат. Но этого ещё недостаточно, чтобы говорить о прибыли. Мы видим точку, в которой линия доходов пересекает линию «всего затрат». Что это за точка? В ней доходы и общие затраты совпадают, то есть нет ни прибыли, ни убытка. Это так называемая точка безубыточности. Ниже её работаем в убыток и теряем капитал. Выше – зарабатываем.

Если описывать графически прибыль, то можно сделать это так. Проведите мысленно вертикальную линию от оси «объём продаж» для того или иного уровня продаж. Прибыль как разница между доходами и затратами – это длина вертикального отрезка, соединяющего точки на линии «всего доходов» и линии «всего затрат». Можем обратить внимание, что длина этого отрезка за точкой безубыточности начинает очень быстро расти. Это особенность, которую следует учитывать. Часто увеличение продаж на десятки процентов может приводить к росту прибыли в разы.

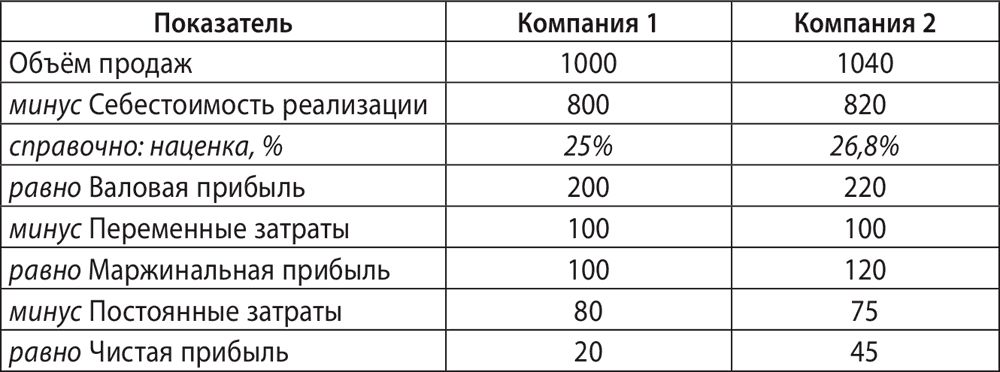

Нюансы и детали важны в бизнесе. В высококонкурентной среде можно быть чуть-чуть лучше в таком факторе, как постоянные затраты, чуть-чуть лучше в продажах, чуть-чуть лучше в уровне наценки, и это радикальным образом скажется на прибыли. Рассмотрите пример ниже:

Мы видим, что вторая компания превосходит первую буквально минимально в уровне наценки, имеет чуть меньший относительный уровень переменных затрат (абсолютный уровень совпадает) и чуть более низкий уровень постоянных затрат. Но в итоге чистая прибыль более, чем в два раза, превышает показатель конкурента. Мелочи в финансах важны. Достижение небольших преимуществ на различных участках работы может привести к тотально более значительному уровню прибыли.

Для качественного управления прибылью предприятию следует иметь плановый отчёт о прибылях и убытках. Каждая цифра этого отчёта – задание для того или иного менеджера. Добиваясь пусть даже незначительных усовершенствований, можно, как было показано в примере, достичь фундаментального превосходства в уровне прибыльности.

CVP-анализ – это упрощённая бизнес-модель предприятия, которая помогает визуально очертить цели развития, в которых точка безубыточности – цель-минимум.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК