Как сохранить сбережения – депозиты, ценные бумаги, недвижимость, негосударственные пенсионные фонды

В Украине, где финансовый рынок не развит, сбережения традиционно направляются либо на депозиты, либо вкладываются в недвижимость. Следует отметить, что потенциал для их использования в развитых странах гораздо шире. Рассмотрим эти возможности. Пусть не сегодня, но рано или поздно они будут актуальны и для нашего рынка.

Депозиты

При внесении денег на депозит следует поинтересоваться, является ли банк участником фонда гарантирования вкладов. Если да, то в случае банкротства банка фонд выплатит вклад в размере до 200 тысяч гривен (по состоянию на начало 2015 года действовала такая гарантированная выплата), но стоит быть готовым к потере процентов по вкладу и к тому, что получение депозита займёт некоторое время до принятия решения о неплатежеспособности банка. Другая дилемма при хранении средств на депозите – выбор валюты. При стабильном курсе процентная ставка по валютным вкладам – ниже уровня инфляции, то есть происходит фактическое обесценивание средств. При резкой девальвации не оправдывают себя гривневые вклады.

Депозит – самый простой и понятный способ сохранения средств. В то же время в силу недоверия к банковской системе значительная часть сбережений находится вне её. По разным оценкам более 60 миллиардов долларов находятся на руках у населения. Это те средства, которые, с одной стороны, не приносят потенциальный пассивный доход, а с другой – не попадают в экономику. При этом указанная сумма значительно превышает объёмы потенциальных иностранных инвестиций.

Возврат доверия к банковской системе Украины – необходимое условие для вовлечения в экономическую активность огромного внутреннего финансового ресурса.

Недвижимость

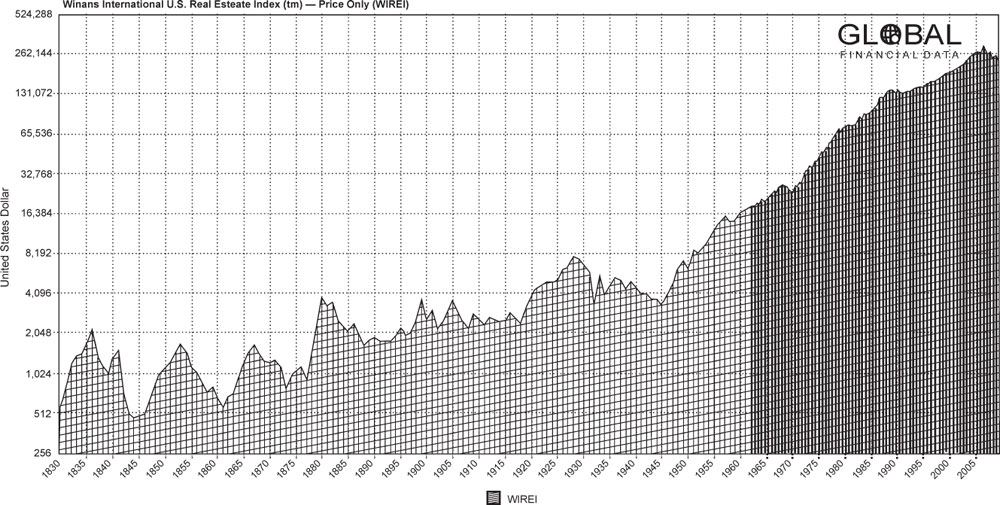

Цены на недвижимость, как правило, имеют длинные тренды. Недвижимость может много лет подряд расти в цене, тогда люди верят, что это будет продолжаться всегда. Затем много лет подряд может дешеветь. Тогда люди снова-таки верят, что и этот тренд будет продолжаться. Мышление в формате трендов – один из наших недостатков. Мы должны быть более критичны, ведь тренды имеют свойство время от времени менять направление.

На графике изображена динамика цен на недвижимость в США с 1830 года. На таких длинных промежутках мы, безусловно, видим позитивный восходящий тренд. Но если рассматривать отдельные участки графика, то обнаружим целые десятилетия, когда он был негативным.

В целом, недвижимость – хороший объект для инвестиций, особенно в контексте понимания развития мегаполисов. Можно найти не слишком освоенный, но перспективный для развития район города, в этом случае в долгосрочном периоде с большой вероятностью будем иметь рост цен на объекты недвижимости.

Золото

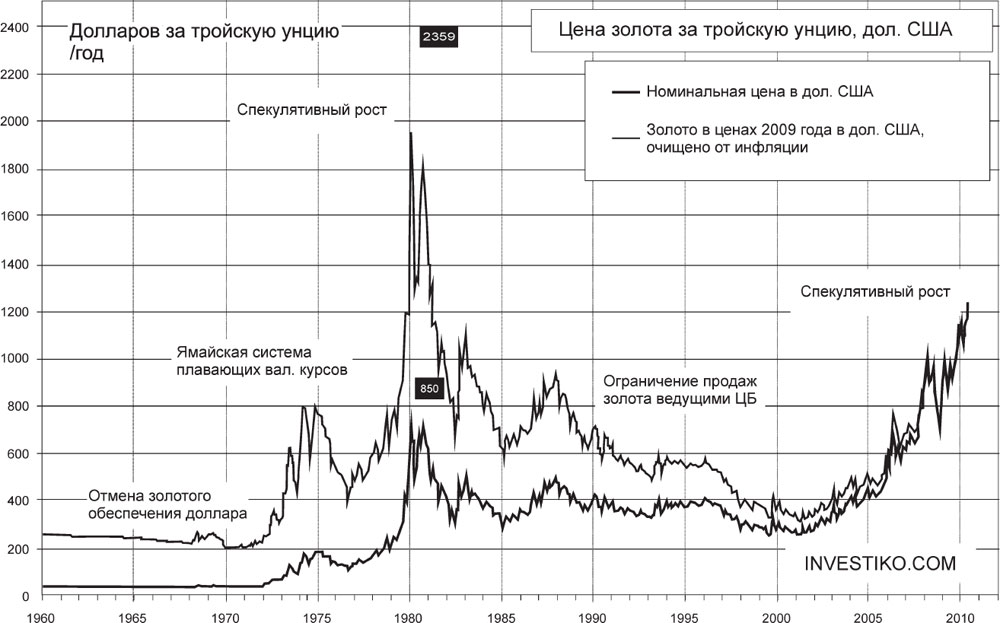

Многие люди считают, что настоящей ценностью является золото. Эта историческая традиция, идущая ещё с тех времён, когда золото выполняло роль денег. Меркантилистские воззрения о накоплении драгоценных металлов живы ещё до сих пор.

Золото действительно получило всплеск спроса и значительный рост цен на фоне мирового финансового кризиса 2008 года. Но рост этот преимущественно спекулятивный. Никакой особой ценности за золотом как активом не стоит. Его воспринимают как своего рода защитный актив. Так, при тотальном обвале рынков инвесторы покупали золото, что стимулировало рост его стоимости. Но при динамично развивающейся экономике нет смысла держать средства в золоте.

Поэтому этот драгоценный металл переживает как всплески роста цен, так и падение, просто они гораздо сильнее, чем для других металлов, ведь к золоту приковано гораздо больше внимания, спрос на него диктуется не промышленными, а спекулятивными целями.

Мы видим, что золото переживает огромные перепады стоимости, поэтому полагаться на его защищённость и истинную ценность не стоит. Ценность сама по себе субъективна, то, что мы наделяем ценностью, имеет высокую цену.

Облигации

Облигация – это аналог кредита, поделенного на много частей. Облигации выпускают как правительства, так и предприятия. Основная идея облигации в следующем: если вам нужно одолжить миллион, то больше шансов найти 100 кредиторов по 10 тысяч, чем одного кредитора на весь миллион.

Облигации, как правило, имеют фиксированную доходность. Для владельца облигации они в этом смысле сродни депозиту. Он получает фиксированный процент на средства, которые разместил в облигациях. Зачастую процент по облигациям выше процента по депозитам, ведь заёмщик получает деньги напрямую и может предложить ту ставку, по которой он берёт кредиты, а она, в свою очередь, выше, чем депозитная.

В Украине рынок облигаций для населения практически не представлен.

Акции

В отличие от облигации акция – это часть собственности предприятия. Соответственно не может идти речи о фиксированной ставке доходности. Акционер претендует на часть прибыли предприятия в виде дивидендов. Если раньше именно дивиденды служили основным маркером успешности, то теперь больше внимания обращают на рост стоимости акций. В случае роста для акционера не так уж принципиальны дивиденды – он в любой момент может воспользоваться тем, что продаст часть своих акций и превратит их в деньги. Рынок акций очень ликвиден и позволяет сделать это быстро.

Украинский фондовый рынок слабо развит, поэтому крупные украинские предприятия осуществляли свои публичные размещения не на нём. Так крупные агрохолдинги размещали свои акции на Варшавской фондовой бирже. Некоторые предприятия представлены на Лондонской фондовой бирже.

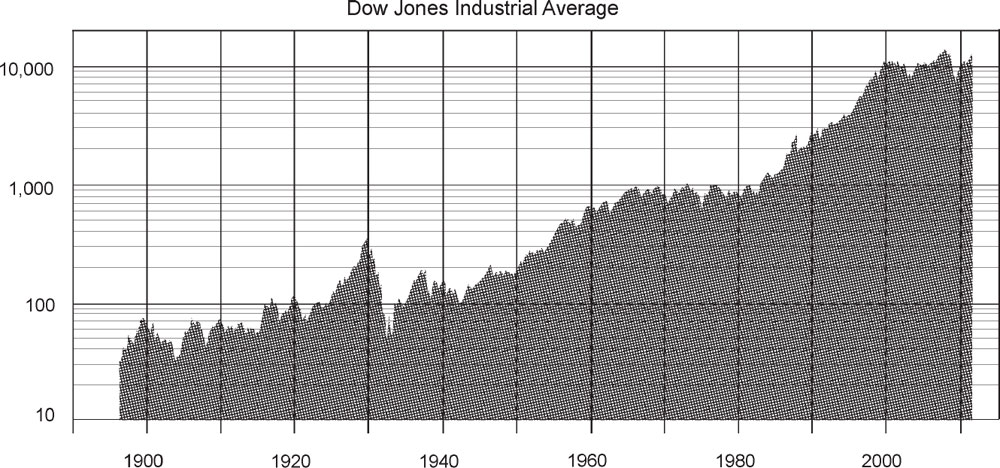

Статистика свидетельствует, что на длительных промежутках времени рост акций всегда стабильно превышал уровень ставок по депозитам и инструментам с фиксированной доходностью. Приведенный график, например, показывает, что за 30–40 лет стоимость акций обычно увеличивается в десять раз.

Но следует понимать, что акции – наиболее рискованный инструмент, ведь несмотря на радужные перспективы, они касаются рынка в целом и никак не исключают возникновения проблем у конкретного предприятия, акциями которого мы владеем.

Негосударственные пенсионные фонды

Передовые пенсионные системы мира содержат три уровня:

1. Солидарный. Те, кто находится в производительном возрасте сейчас, жертвуют часть своего дохода тем, кто находится на пенсии.

2. Накопительный. Часть взимаемого в виде налогов дохода перечисляется на индивидуальный накопительный счёт. В отличие от первого уровня это уже не «общий котёл» солидарной системы, а персонифицированные накопления гражданина. Как правило, человек сам может решить, куда направить часть взносов на накопительное страхование – в государственный или негосударственный пенсионный фонд.

3. Добровольное негосударственное страхование. Если взносы для обеспечения первых двух уровней с вас взимаются принудительно в виде налогов, то добровольное пенсионное страхование – ваш личный выбор. Многим людям не хочется тратить время и нести риски на выбор таких инструментов, как недвижимость, депозиты или акции, но хочется иметь спокойную и обеспеченную старость. В этом случае негосударственные пенсионные фонды – удачный выбор.

Таким фондам запрещается совмещать пенсионное страхование с другими рисковыми видами страховых услуг. Обычно они придерживаются довольно консервативной финансовой стратегии, вкладывая лишь в надёжные ценные бумаги и размещая средства на депозитах в крупных банках. Такая стратегия обеспечивает не очень высокий прирост вкладов, но в то же время он стабилен и практически не содержит рисков. Когда в 2008–2009 годах несколько крупных негосударственных пенсионных фондов оказались в сложном финансовом положении, их спасали усилиями правительства в первую очередь, так как за ними стояли миллионы пенсионеров. Пенсионные фонды – крупные игроки на рынках ценных бумаг. В своё время пенсионная реформа в Польше дала старт активному развитию Варшавской фондовой биржи, ведь у негосударственных пенсионных фондов появились значительные ресурсы для инвестиций.

Формат негосударственного пенсионного страхования дисциплинирует людей систематически делать взносы в фонд, для чего приходится более осознанно управлять семейным бюджетом.

Основная причина, по которой негосударственное пенсионное страхование в Украине не развивается, – неосуществленная пенсионная реформа. Она должна была дать старт второму уровню пенсионной системы, за которым бы «подтянулся» и третий. Но популизм правительств так и не решил этот вопрос вплоть до 2015 года.

Другая причина, которая требует специальных подходов, – недоверие к национальной валюте. Откладывать средства на столь длительный срок в гривне решились бы немногие. Здесь потребовались бы специальные решения переходного периода, либерализирующие пенсионные накопления в иностранной валюте.

Система негосударственных пенсионных фондов – важный элемент финансовой системы, способный дать толчок как развитию рынка ценных бумаг, так и притоку инвестиций в экономику и экономическому росту.

Сбережения населения, находящиеся вне банковской системы, – большой нереализованный ресурс для роста экономики. Возможно, именно надёжная схема сохранения этих средств как пенсионных накоплений могла бы вывести их из-под матрасов и направить в экономику.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК