Выбор акций

Фонтаниллс эпитету «свинг» предпочитает «импульсный трейдинг» («momentum trading»), что, в принципе, не так уж важно. Он отыскивает акции, обладающие большим потенциалом к среднесрочным движениям в обоих направлениях. Большая часть его усилий уходит на поиск ценных бумаг, находящихся в центре внимания аналитиков и крупных институционалов. С религиозным рвением Джордж слушает новости по финансовому телеканалу CNBC, будучи убежден в том, что акции, о которых говорит публика, очень часто обладают наибольшими возможностями в плане волатильности: очень часто именно разброс мнений профессиональных экспертов и широких слоев инвестиционной общественности отправляет акции в свободный полет.

Подход Фонтаниллса к трейдингу определяется «формулой пятиминутного успеха», как он ее называет. Ее смысл состоит в идентификации акций с наибольшим краткосрочным импульсом движения, который трансформируется в долгосрочный импульс. В частности, он выискивает акции, прошедшие за одну сессию, по крайней мере, 30 процентов от их текущей стоимости при больших объемах после выхода значительных новостей, повествующих о проблемах с бухгалтерской отчетностью, о начале федеральными органами нового расследования, о чрезмерно высоких или, наоборот, низких доходах и так далее. Вся суть состоит в том, чтобы разобраться, насколько длительным окажется воздействие новостей.

При отборе таких акций надо соблюдать шесть следующих правил:

1. Подъем или спуск на 30 процентов в течение дня при объеме не менее 300 000 акций, или

2. Подъем или спуск на 20 процентов в течение дня при объеме не менее миллиона акций, или

3. Подъем или спуск на 5 долларов в течение дня при объеме не менее миллиона акций и

4. Абсолютное значение цены все еще превышает уровень 7 долларов за акцию и

5. Наличие опционов и

6. Новостной фон долгосрочного воздействия (бухгалтерская афера предпочтительнее, нежели ежеквартальный отчет о прибыли, поскольку афера влечет за собой долгосрочные последствия, а ситуация с доходами может резко измениться уже через три месяца).

В прошлом задача поиска таких акций была крайне утомительным делом, но в наше время она облегчается наличием онлайновых фильтров для отбора нужных акций (stocks screen). Самый лучший из таких фильтров находится на сайте MSN Money (http://moneycentral.msn.com/investor/finder/customstocks.asp). При первом визите на сайт вас попросят загрузить небольшую по объему программу; она бесплатная, легко загружается, но работать с ней могут только пользователи операционной системой Windows (прошу прощения у любителей Macintosh).

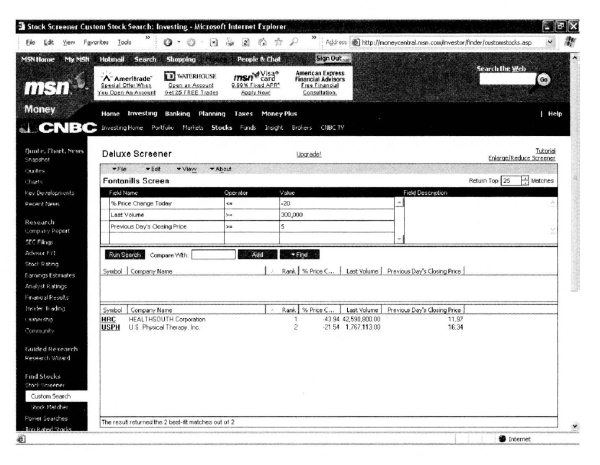

Подробные инструкции по практическому применению онлайновых фильтров приводятся в моей книге Online investing, а также в справочном разделе сайта. С высокой долей вероятности можно предположить, что вам захочется построить фильтр, подобный тому, что приводится на рисунке 3.1. Для этого надо совершить следующие действия:

Рисунок 3-1. Онлайн фильтр Deluxe

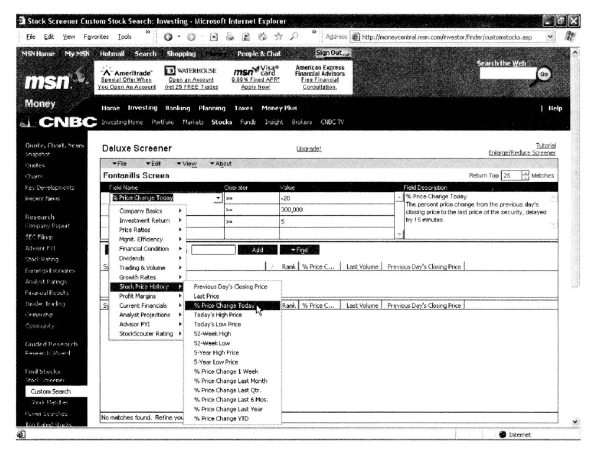

Рисунок 3-2. Изменения цены в процентах за день

1. Наведите курсор мыши в поле под заголовком «Field Name» и выберите в появившемся меню параметр «Stock Price History»; появится новое меню, в котором установите параметр «% Price Change Today» (см. рисунок 3-2).

2. Выберите оператор «<=» в поле под заголовком «Operator».

3. В поле под заголовком «Value» введите значение параметра «-20».

4. Наведите курсор мыши на вторую строку в поле под заголовком «Field Name» и выберите в появившемся меню следующий параметр «Trading and Volume»; появится новое меню, в котором установите параметр «Last Volume».

5. Выберите оператор «>=» в поле под заголовком «Operator».

6. В поле под заголовком «Value» введите значение параметра «300000».

7. Наведите курсор мыши на третью строку в поле под заголовком «Field Name» и выберите в появившемся меню еще один параметр «Stock Price History»; появится новое меню, в котором установите параметр «Last Price».

8. Выберите оператор «>=» в поле под заголовком «Operator».

9. В поле под заголовком «Value» введите значение параметра «7».

Запустив процесс отбора по указанным параметрам, вы получите определенный список компаний, который поможет вам в дальнейшем при разработке торгового плана среднесрочной сделки. Но вначале следует выяснить причины подорожания или удешевления ценных бумаг на 20-30 процентов.

Такое необычно крупное ценовое движение сигнализирует о неоднозначном восприятии экономических данных компании быками и медведями. Одна группа инвесторов была крайне разочарована, другая – щедро вознаграждена. Одни участники рынка имели четкие и верные представления о будущем, другие – абсолютно ложные. При движении вниз быки считают себя обманутыми, впадают в депрессию и уходят прочь с рынка. Страх распространяется со скоростью лесного пожара, под вопрос ставится бычий менталитет в целом. Когда акция входит в фазу свободного падения на фоне увеличивающихся объемов, институциональные инвесторы, по мнению Фонтаниллса, почти всегда уходят из нее.

«Мне по душе наблюдать процесс пробития 50-дневной скользящей средней линии. За движением цены так легко просматриваются страх, отчаяние и безнадежность. Волнительно наблюдать за такими падениями по 5-минутным графикам и чуть ли не физически ощущать, как крошатся уровни поддержки. Можно идти вместе с движением, пока не истощатся торговые объемы. Тогда становится ясно, что продавцы перестали быть доминирующей силой, их агрессивность уменьшилась, и вскоре будет восстановлено равновесие сил с быками».

При 30-процентных медвежьих падениях, да еще с разрывами во время открытия торговой сессии, в бычьи головы быстро закрадывается мысль о том, что кто-то владеет информацией эксклюзивного характера, и что им следует бояться спрятанных в шкафу компании новых скелетов. При движении цены вверх, что и было доминирующим мотивом с 1995 по 2000 год, масштаб подъема провоцирует всплески чрезвычайной жадности, когда в рынок входят все, боясь пропустить движение.

В дальнейшем события могут развиваться в двух направлениях. Либо разочарованные инвесторы выбрасывают белый флаг, и движение продолжается в заданном направлении. Либо они перегруппировываются, стараясь убедить противоположную сторону и нейтральных наблюдателей из числа других участников рынка в ложности первоначального импульса, который следует рассматривать исключительно в качестве потенциального разворота.

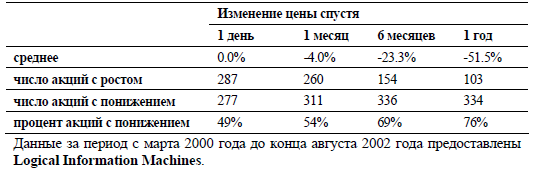

Совсем нетрудно доказать действенность такого подхода. Согласно исследованию, выполненному для меня компанией Logical Informations Machines из Чикаго, с марта 2000 по конец августа 2002 года 564 акции дешевели более чем на 30 процентов в течение одной торговой сессии, при объемах, как минимум, в 300 тысяч акций и при цене закрытия выше 7 долларов (см. Таблицу 3-1). На следующий день, как правило, «среднестатистическая» цена такой бумаги не особенно отличалась от уровня закрытия предыдущей сессии, в которую случился обвал. Но уже через месяц акция была на 4 процента дешевле, через 6 месяцев – на 23 процента, а через 12 – на 51 процент. Из числа 437 акций, с момента обвала которых до 30 августа 2002 года прошел уже целый год, и которые все еще торговались на бирже, 76 процентов упали в цене. Однако эта цифра, без сомнения, не отражает полной картины, поскольку многие компании прекратили свое существование и просто были исключены из торгового списка биржи.

Таблица 3-1. Дальнейшее изменение цен по акциям в качестве реакции на однодневное 30% падение

В продолжение медвежьего рынка 2000-2002 годов Фонтаниллс работал исключительно с такого рода акциями на среднесрочную перспективу, покупая пут-опционы «вне денег» со сроком истечения от 3 до 12 месяцев. После чего, по его словам, сидел и ждал того, что «неизбежно должно было случиться – обвала акции».

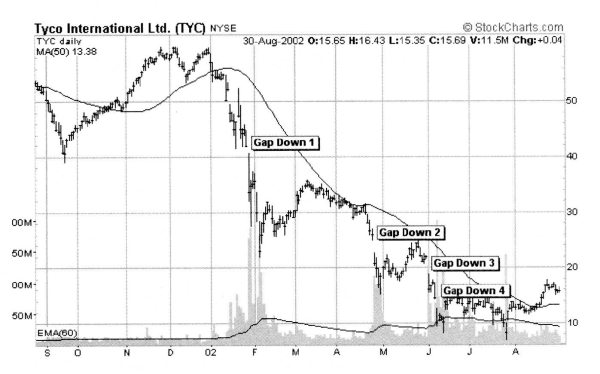

Хороший пример – компания Tyco International, которая стала в 2002 году объектом жесткого расследования относительно состояния бухгалтерской отчетности и действий топ-менеджмента. Это стало сюрпризом для держателей акций, поскольку еще в начале 2001 года цена на ее акции зафиксировала рекордный пик на отметке $63, к которому вернулась в декабре того же года. На тот период времени Tyco International числилась среди 20 наиболее популярных компаний на Нью-йоркской фондовой бирже. Ее стратегия приобретения других фирм рассматривалась инвесторами, ориентированными на стоимость, в качестве образцовой. Между декабрем 2001 года и августом 2002 года волатильность данной акции была на низком уровне – в среднем 3 процента в день.

Первая трещина возникла в середине января 2002 года после сообщения о планах разделения компании на четыре части с целью облегчения понимания бухгалтерской отчетности для акционеров и аналитиков. Поначалу новость не произвела исключительного впечатления на инвесторов, но через пару недель акция за один день подешевела на 8.35 долларов (20 процентов стоимости), на уровне $33.65 объемы были очень большими – 170 миллионов акций. Катализатором обвала стала новость о щедрой компенсации, полученной одним из директоров за достижение договоренности по приобретению компании CIT Group, ценными бумагами которой этот самый директор счастливо владел. Фирма заплатила директору 10 миллионов долларов, и еще 10 миллионов было перечислено на счет благотворительной организации, которая им контролировалась.

Новость повергла в шок любителей Tyco, прекрасно помнивших, к чему привел похожий конфликт интересов после приобретение новой компании хьюстонским энергетическим гигантом Enron Corporation. Линия поведения Фонтаниллса требует выдержать паузу в один или два дня, а потом после небольшого отскока совершается покупка дешевых пут-опционов «вне денег» со сроком жизни от 3 до 12 месяцев. Он любит акции, цена которых постоянно изменяется минимум на 2 доллара в день, и неопределенность ситуации, которая заставляет цену двигаться в обоих направлениях. Сумбурные скачки осцилляторов лишь способствуют распространению нервозности в рядах участников рынка.

«Телеканал CNBC – один из лучших катализаторов ценовых движений акций на новостях. Мы всегда следим за тем, что они говорят, как в случае с Tyco, когда это название звучало раз сто на день. Если вы попадете в офис какой-то трейдинговой компании, то там будут слушать те же самые новости, что и я. Это – сигнал к началу большой игры, так как, в конце концов, не очень искушенные в трейдинге люди включаются в дело, после чего можно легко завладеть их деньгами».

Стратегия неплохо работает в данном случае (см. рисунок 3-3). Акции Tyco не на много отскочили в течение следующих трех дней, но Фонтаниллс и сотоварищи были абсолютно убеждены, что скоро начнется новостной потоп, как и в случае с Enron. Открытие коротких позиций оправдало себя: спустя неделю начался обвал. За две сессии акция подешевела сначала на 16, а потом и на 23 процента, докатившись до отметки 23.10 доллара за акцию. В течение следующих двух месяцев цена медленно карабкалась к уровню 30 долларов. Однако трейдеры, воспринявшие 20-процентное падение объемов в один из дней, как перемену не только тенденции, но и общего восприятия рынком этой ценной бумаги, вскоре были вознаграждены за свою прозорливость. В апреле новые разоблачения неблаговидных действий руководства фирмы привели к быстрому падению этой ценной бумаги до $17. За три дня акция подешевела соответственно на 19, 4 и 14 процентов. Затем между быками и медведями было заключено временное перемирие, благодаря которому цена поднялась до уровня $25. Вскоре еще одна негативная новость отправила цену вниз: 3 июня акция подешевела сразу на 27 процентов. Но это не стало еще концом бычьей трагедии. 6 и 7 июня акция потеряла соответственно 16 и 31 процент своего веса, опустившись до отметки в 10 долларов.

Рисунок 3-3. Tyco International

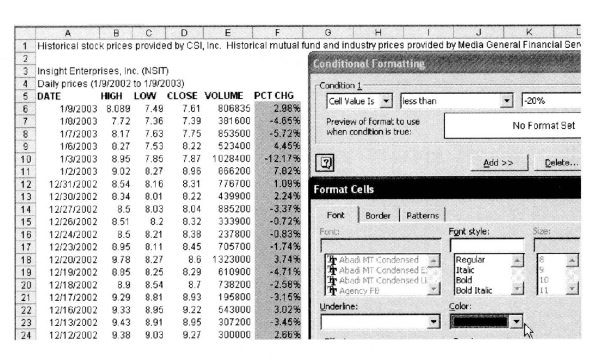

Для изучения последствий 20-процентных ценовых падений вам следует научиться переносить информацию по цене в программу типа Microsoft Excel. Легче всего это делать с графиков на MSN Money. Начните с графика за один год, кликнув мышью на «Period» и выбрав в появившемся меню «1 Year». Затем войдите в меню «File» и выберите «Export Data» (см. рисунок 3-4). Если на вашем компьютере установлена программа MS Excel, это приложение должно автоматически открыться, после чего в новом окне появятся ценовые данные по значениям открытия и закрытия дневной сессии, а также наибольшие и наименьшие значения цены и торговые объемы. После этого подготовьте калькуляцию дневных изменений в процентах. Уберите все пробелы, соответствующие дням, на которые приходятся праздники. Это можно сделать либо вручную, либо с помощью «AutoFilter» (см. рисунок 3-5). Дождавшись пустых линий, удалите их все, затем отключите фильтр – вновь появятся все данные. После этого переместите курсор мыши в самую последнюю строку первой свободной колонки и введите формулу для подсчета дневных изменений (см. рисунок 3-6). Затем измените формат ячейки на процентный (см. рисунок 37). Для более быстрого отыскания 20-процентных падений в верхнем меню выберите «Format/Conditional Formatting» и уберите более мелкие обвалы цены (см. рисунок 3-8). Вот и все. Теперь можно заняться выяснением того, что происходило с акциями после однодневных 20-30-процентных падений.

Рисунок 3-4. Для передачи дневных ценовых данных с онлайнового графика в MS Excel войдите в секцию Chart раздела Stock на сайте MSN Money, выберите временной период в 1, 3 или 5 лет, выберите меню «File» и в появившемся меню нажмите «Export». В автоматическом режиме будет запущена программа MS Excel и окно заполнится ценовыми данными. Если на вашем экране были выбраны недельные графики за 3 года или месячные за период от 5 до 20 лет, то на ваш компьютер будут перенесены недельные или месячные данные соответственно.

Рассмотрим еще два обвала цен в 2002 году, каждый из которых был более чем 30 процентов. Это произошло с акциями разработчика полупроводников Genesis Microchip и ирландской компании Elan, производящей медикаменты. В обоих случаях за первым почти вертикальным падением последовали другие, так как медвежий тренд длился много месяцев.

Рисунок 3-5. До начала подсчета дневных изменений цены в процентах следует убрать все пустые строки, приходящиеся на праздничные дни. Выделите Date/High/Low/Close/Volume – это 5 колонок, затем выберите меню «Data» в верхней части окна Excel; на экране появится список меню, выберите «Filter», потом «AutoFilter». После этого данные по каждой колонке можно будет фильтровать. Выберите любую из кнопок фильтра, в данном случае это колонка «Volume», и протащите ее вниз до «Blanks». После щелчка на мониторе останутся только пустые ряды, удалите их. Затем возвратите курсор мышки в верхнюю часть отфильтрованной колонки (в данном случае это «Volume»), щелкните на направленную вниз стрелку и на этот раз выберите «All». Все пустые ряды данных исчезнут.

Рисунок 3-6. Для калькуляции дневного изменения цены в предпоследней строке ближайшей пустой колонки впишите следующую формулу, используя номера соответствующих ячеек: (день2 – день1) / день1. В данном случае, получится (D253 -D254) / D254. Далее скопируйте эту формулу на все ячейки данной колонки. После чего добавьте ей наименование «% Chg».

Рисунок 3-7. Для просмотра данных колонки в процентном выражении выделите ее и поменяйте формат с числового на процентный.

Рисунок 3-8. Удобным способом выделения нужной информации является использование условного форматирования для окраски в красный цвет ячеек, показывающих не менее «– 20%». Выделите нужную колонку, выберите «Format» в верхнем меню, затем «Conditional Formatting». После этого наведите курсор мышки на нисходящую стрелку диалогового окна и выберите первый параметр «less or equal to – 20%». Далее выберите красный цвет для нужных ячеек. Дважды нажмите «ОК», после чего ячейки с ценовым движением не менее – 20% мгновенно окрасятся в красный цвет. Теперь вы сможете быстро отыскивать нужные данные.

В случае с компанией Genesis Фонтаниллс купил опционы пут вскоре после первого медвежьего разрыва, когда акция упала с $41.00 до $23.49 (28 февраля 2002 года). Он говорит: «Когда вы получаете плохие новости во время медвежьего рынка, следует ожидать, что за ними последуют другие». Компания, разрабатывавшая и продававшая детали для жидкокристаллических мониторов и цифровых телевизоров, в 2001 году пользовалась большим успехом у быков. У нее имелось масса поклонников, готовых встать на защиту любимой ценной бумаги. Спустя пару недель цена ее акций вновь поднялась до $31. Потом волна покупок ослабла, и к концу апреля цена опустилась к отметке $20, где быки, перегруппировав силы, вновь потащили ее вверх. Во второй половине мая цена опять была в районе $31. Сформировалась двойная вершина, после чего акция покатилась под откос, подешевев более, чем на 20 процентов за один день. К середине августа цена упала до значения $6.10. Спустя пару недель после первого обвала, покупка пут-опционов на отдаленные месяцы является разумным шагом в процессе использования среднесрочного движения (см. рисунок 3-9).

Рисунок 3-9. Печальная сага акций Genesis Microchip в 2002 году является примером обоснованности покупки пут-опционов по акциям, падающих более, чем на 30 процентов в течение дня, да еще и с разрывом, и при больших объемах, в особенности, когда пробивается 50-дневная скользящая средняя линия. Следуя сценарию падения многих других медвежьих акций в 2000-2002 годах, после первого масштабного обвала 28 февраля (разрыв 1), акция сильно поднялась с помощью бросившихся на ее защиту быков. Затем 30 мая произошел второй обвал (разрыв 2), а 14 июня – еще один (разрыв 3). Спекулянтам, купившим полугодовые опционы пут сразу после первого обвала, пришлось долго ждать прибыльных значений цены. Но, в конце концов, они были щедро вознаграждены за храбрость и терпение.

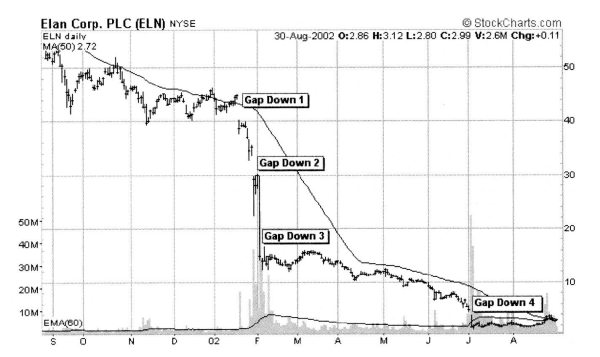

Случай с базирующейся в городе Дублин (Dublin) фирмой Elan, которая специализируется на разработке лекарств и медицинского оборудования для лечения иммунных заболеваний и болезни Альцгеймера, еще раз доказывает, что среднесрочным трейдерам не стоит спешить c открытием позиций. Первый обвал цены произошел 17 января 2002 года после заявления компании и двух ее партнеров о приостановлении клинических испытаний нового терапевтического средства лечения болезни Альцгеймера после того, как у четверых пациентов во Франции развились осложнения с нервной системой (см. рисунок 3-10). По словам Фонтаниллса, он не покупал пут-опционы в частности из-за отсутствия ясности в вопросе того, насколько длительным будет воздействие этой новости на рынок. Тем не менее, через две недели цена упала вниз с разрывом после опубликования в Wall Street Journal статьи по поводу сомнительной практики ведения бухгалтерской отчетности – компания убирала из расходных статей затраты на исследовательские работы, переводя их на совместные предприятия. Однако руководство Elan опротестовало данные сообщения. И на этот раз Фонтаниллс воздержался от входа в рынок на фоне заявлений топ-менеджмента о полной невиновности.

Рисунок 3-10. Акциям ирландского производителя лекарств Elan с января по июль 2002 года пришлось пережить четыре обвала цены при больших объемах. Дорога вниз с 55 до 3 долларов за акцию – классический маршрут цены на фоне информационного дисбаланса, когда быки подвергаются шоковому воздействию последовательной серии новостей: провал клинических испытаний, проблема с бухгалтерской отчетностью и так далее. Среднесрочные трейдеры, пропустившие первый и второй разрывы вниз, могут войти в рынок при третьем. После этого акция перестает соответствовать требованиям, которые Фонтаниллс предъявляет к своей торговой модели, поскольку цена находится уже ниже $7.

Теперь, когда Elan прочно утвердился в роли отрицательного героя финансовой прессы, Джордж, в конце концов, купил пут-опционы после следующего медвежьего разрыва, сбросившего цену с $29 до $14.85 в течение сессии 4 февраля. Это произошло после объявления о понижении прогноза прибыльности из-за переноса на более поздний срок выпуска новых продуктов и изменения статуса компании из производителя медикаментов в разработчика биотехнологических препаратов. Но даже такая поздняя покупка опционов пут оказалась достаточно прибыльной, так как быки очень скоро перестали контролировать ситуацию.

7 февраля компания объявила о том, что Комиссия по Ценным Бумагам инициировала расследование ее деятельности. 22 февраля в газете The Washington Post появилась статья, в которой сообщалось о прекращении Elan испытаний вакцины для лечения болезни Альцгеймера после того, как еще несколько добровольцев заболели воспалением мозга. Являясь примером того, насколько неохотно держатели акций расстаются со своими любимцами, акция четыре с половиной месяца держалась в районе $14, пока, наконец, в начале июля не стало известно об отставке президента и исполнительного директора из-за значительного сокращения стоимости портфеля ценных бумаг. Рассуждая постфактум, становится ясно, что было бы значительно выгоднее покупать опционы пут при первом медвежьем разрыве. Тем не менее, выжидание, позволившее войти в рынок с большей долей уверенности, также привело к прибыльной сделке – короткую продажу с уровня 14 долларов за акцию и последующим закрытием позиции в районе $3. Приобретенные в феврале 2002 года по цене 0.50 долларов пут-опционы Фонтаниллса со сроком истечения в январе 2003 года к концу августа стоили уже $7.50.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК