Теория Езерского

Федор Венедиктович Езерский (1836–1916) – русский бухгалтер, создатель тройной формы учета (известной также под названием «русская тройная система счетоводства»), которая, по его мнению, устраняет недостатки двойной бухгалтерии, так как позволяет на любой момент времени представить собственнику финансовый результат предприятия и установить дату, с которой предприятие начнет покрывать свои расходы и приносить прибыль.

Езерский устанавливает три основные задачи, которые счетоводство должно решать в целях удовлетворения потребностей экономической жизни современного общества:

• давать непрерывную картину актива и пассива предприятия, т. е. его непрерывный инвентарь;

• показывать отдельно для каждой отрасли или специальности предприятия валовые прибыли и убытки;

• иметь достаточно простые формулы проверок, могущих гарантировать без всяких ошибок точность соответствующих выводов.

Все эти задачи счетоводство решает путем регистрации хозяйственных оборотов предприятия, которая складывается из следующих записей: хронологической, систематической и сводной. Каждому виду записей должны соответствовать свои книги, или, как говорит Езерский, параллели.

Первая параллель, или капитальная книга, предназначается для хронологической записи и заменяет собой кассовый журнал и мемориал (табл. 4.15).

Таблица 4.15

Капитальная книга (параллель)

Первая графа капитальной книги служит для отметки взаимно корреспондирующих счетов, затрагиваемых регистрируемой операцией; вторая графа назначается для изложения даты и сущности операций; в третью графу заносится сумма каждой операции (данные этой графы содержат важнейшую часть признаков верности записей); четвертая и пятая графы служат для записи прихода и расхода денег, активных и пассивных ценностей. Шестая графа распадается на две рубрики: рубрика «уменьшение остатков» предназначена для записи торговых расходов, убытков и т. п. В рубрику «увеличение остатков» записывают: во-первых, все возмещения произведенных торговых расходов и, во-вторых, все уже определившиеся прибыли. Между суммовыми графами капитальной книги существует определенная зависимость, проявляющаяся в записи каждой хозяйственной операции три раза: 1) в графу «контроль итогов», 2) в графу «касса» или «ценности» (по приходу) и в графу «остатки» (рубрика «уменьшение») в случае выявления убытков, 3) в графу «касса» или «ценности» (по расходу) и в графу «остатки» (рубрика «увеличение») в случае реализации прибылей. 4-я и 5-я графы капитальной книги могут быть объединены в две общие графы – приход и расход.

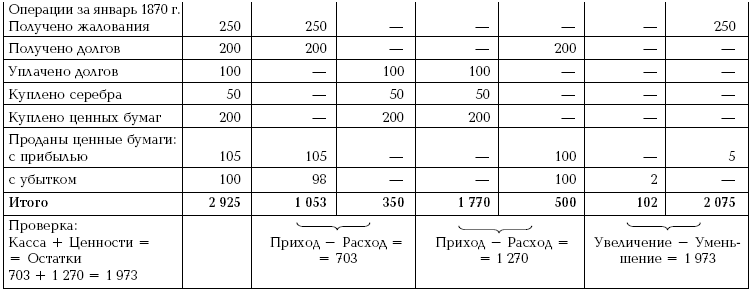

Несмотря на формальную зависимость этих граф, между ними существует определенное принципиальное различие. Под «приходом» Ф.В. Езерский понимает действительное поступление предметов, имеющих реальную ценность, под «расходом» – отпуск этих же ценностей «по цене своей приходной, действительной»; графа «остатки (вывод)» в противоположность первым двум показывает не движение отмеченных в тех графах ценностей, а результаты этого движения, т. е. убытки и прибыли, или уменьшение и увеличение общей величины собственных средств предприятия. Для ясного понимания характерных особенностей записей в капитальной книге приведем один из примеров, предлагаемых Ф.В. Езерским (табл. 4.16, с. 122–123).

Из этого примера вытекает, что графа «касса» содержит данные об одной части актива предприятия, графа «ценности» – о другой части актива и всего пассива, графа «остатки» – данные о первоначальном чистом капитале и последующих его изменениях на сумму выявленных прибылей и убытков. Следовательно, те записи, которые имеются в капитальной книге Ф.В. Езерского, полностью отображают уже известное уравнение Шера:

А – П = К + (Пр – У).

Нетрудно также заметить, что долги третьим лицам представляют собой отрицательные ценности, сумма которых подлежит вычету из общей суммы актива в случае определения величины собственного капитала предприятия.

Вторая параллель, или книга систематических счетов, заменяет собой все вспомогательные книги[16] (табл. 4.17).

Таблица 4.17

Книга учета бразильского кофе

При ознакомлении с характерными особенностями суммовых граф книги систематических счетов можно установить принципиальное различие между данными, содержащимися в графах «сумма» и «вывод». В графе «сумма» проставляются сведения о движении ценностей по их первоначальной стоимости, а в графе «вывод» – результаты этого движения. Из остальных граф этой книги наибольший интерес представляет графа «регулятор». Эта графа, по мнению Езерского, необходима для проверки признаков верности, а между тем, с одной стороны, нельзя допустить цен с мелкими дробями (они обременяли бы и затрудняли счетовода), с другой, – не следует вносить в счетоводство неточности даже ради округления дробей. Для этого устанавливается правило: записывать отбрасываемые или прибавляемые при округлении цен суммы в особую графу «регулятор».

Когда округление цен выражается прибавлением какой-либо суммы, эта последняя выставляется в графе «регулятор» с минусом (—), означающим, что прибавленное следует отнять при выводе признаков верности. Когда же при округлении цифр отбрасывается цифра дроби, ее следует записать с плюсом (+), означающим, что отброшенную цифру надо при выводе признаков верности опять прибавить. Наконец, в случаях круглой цены регулятором выставляется ноль. Суммы регулятора складываются плюс с плюсом, минус с минусом, вычитается меньшая величина из большей, и разница выставляется как последний регулятор данного счета.

Правильность записей в книге систематических счетов удостоверяется следующими тремя признаками верности.

Во-первых, должны получаться одинаковые результаты от вычитания итогов прихода и расхода, меньшего из большего; умножения количества остатка на цену плюс или минус регулятор. Этим признаком доказывается правильность данных о количестве, цене и сумме.

Во-вторых, общий итог остатков по книге систематических счетов должен быть равен общему итогу остатков капитальной книги.

В-третьих, при инвентаризации данные о количестве должны соответствовать остатку, указанному в систематической книге.

Таблица 4.16

Третья параллель, или сводно-отчетная книга (табл. 4.18), служит для объединения записей обо всех хозяйственных операциях, для сравнения этих записей между собой и, наконец, для составления полного отчета о хозяйственной деятельности предприятия. Записи в эту книгу производятся на основании данных книги систематических счетов, полученных в результате подсчета отдельных счетов. Сводно-отчетная книга заменяет Главную и инвентарную книги, и в особенности такие счета Главной книги, как баланса начинательного и заключительного, капитала, прибылей и убытков.

Ознакомление с особенностями записей в сводно-отчетной книге приводит к следующему заключению: если принять во внимание лишь графы «приход», «расход» и «остается», то данные этих граф полностью укладываются в уравнение, выведенное И.Ф. Шером:

А – П = К + (Пр – У).

Если за основу принять графы «приход», «расход» и «вывод», то принимаем во внимание, что первые две графы содержат данные относительно:

• первоначального актива и последующих изменений в нем (А ± а = А1);

• первоначального пассива и последующих изменений в нем (П ± п = П1);

• первоначального капитала без последующих изменений в нем (А – П = К)

Графа «вывод» заключает в себе данные относительно имевшихся в течение отчетного периода изменений в начальном капитале (т. е. изменений на величину прибылей или убытков). Таким образом, данные этих граф укладываются в другое уравнение Шера: А1 – П1 – К = Пр – У.

Подводя итоги, отметим основные положения теории Езерского:

• учет хозяйственной деятельности предприятия осуществляется при помощи трех параллелей: хронологической или капитальной, книги, систематической книги и сводно-отчетной книги;

• записи в каждой книге сводятся к регистрации трех важнейших моментов каждой хозяйственной операции: прихода, расхода и результата приходо-расходной операции;

Таблица 4.18

Сводно-отчетная книга

• правильность записей в каждой книге удостоверяется тремя признаками верности, присущими каждой параллели;

• каждая операция имеет важнейшие следствия: влияет на основные части имущества (приход и расход ценностей), влияет на общую величину первоначального капитала (результат как следствие прихода и расхода);

• для первой группы следствий предназначаются графы «касса» и «ценности» в капитальной книге, «приход» и «расход» в сводно-отчетной книге, эти графы соответствуют имущественным счетам;

• для учета второй группы следствий служат графы «остаток (вывод)» в капитальной книге и «вывод» в сводно-отчетной книге, эти графы можно считать рядом счетов капитала.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК