Теория Рейша и Крейбига

Австрийские авторы Рейш и Крейбиг, аналогично Ф. Гюгли, указывают, что целью и предметом двойной бухгалтерии является: учет отдельных частей имущества, их увеличений и уменьшений; учет чистого капитала и его изменений в результате прибылей и убытков. Эти задачи разрешаются при помощи двух рядов счетов: счетов имущественных и счетов чистого капитала. Для каждого ряда существуют прямо противоположные правила при регистрации учитываемых изменений.

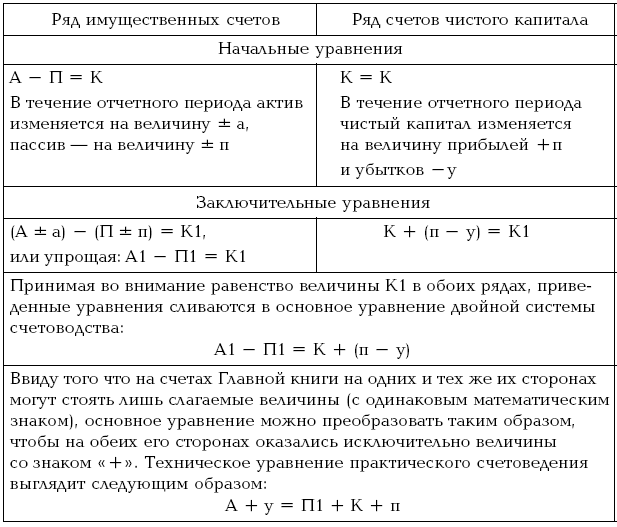

Рейш и Крейбиг приходят к выводу, что эта противоположность является существенным признаком двойной системы счетоводства и вытекает из необходимости так взаимно связать эти два ряда счетов, чтобы результаты, выявляемые этими рядами, взаимно компенсировались, а не просто удваивались, слагались друг с другом (табл. 4.11).

Таблица 4.11

Уравнения Рейша и Крейбига

А – начальный актив;

А1 – заключительный актив (образующийся в результате приращений и уменьшений начального актива на величину ± а вследствие хозяйственных операций в отчетном периоде);

П – начальный пассив;

П1 – заключительный пассив (образующийся в результате приращений начального пассива на величину прибылей «+п» и уменьшенный на убытки «—у»).

Последнее уравнение показывает, что на левую сторону (дебет) счетов относят состояние и увеличение активного имущества и убытков, а на правую сторону (кредит) – состояние и увеличение пассивного имущества, чистого капитала и прибылей, причем итог дебетовых записей всегда равен итогу кредитоввж записей во всей совокупности счетов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК