7.4. Парадигма суверенитета как соотношение профессиональной ответственности и профессиональной независимости

Парадигма суверенитета бухгалтерского учета регулирует соотношение профессиональной ответственности и профессиональной независимости учетного сообщества в сфере методологии бухгалтерского учета (табл. 7.2).

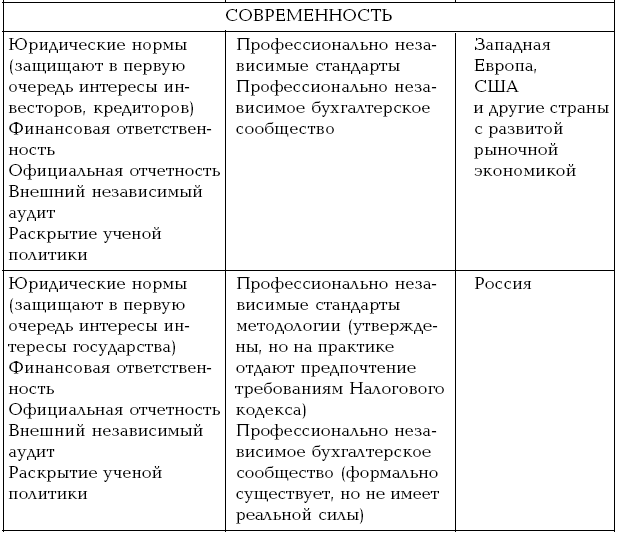

Таблица 7.2

Парадигма суверенитета бухгалтерского учета

Профессиональная ответственность появилась на ранних этапах эволюции (касты в странах Древнего Востока). При этом деятельность учетного сообщества всегда была объектом контроля, в странах Древнего Востока контроль имел государственное значение. Его целью было сохранить в исходном виде содержание документов и методологию учета, что в свою очередь оказывало мощное воздействие на формализованность и стабильность учетных стереотипов. Должностные инструкции эллинистического Египта регламентировали учетную деятельность до такой степени детально, что становилась очевидной невозможность и опасность отступлений от правил. В эволюции профессиональной ответственности были возвраты к такому варианту регламентации (например, в СССР), что всегда происходило на фоне бюрократизации управления в рамках командно-административной экономики.

Юридическое регулирование профессиональной ответственности берет начало с норм римского права, которые устанавливали обязанность вести документальный учет и признавали за ним функцию юридической доказательности. Разработка методологии учета (формализованность документов, учетных регистров, техника учетной регистрации) была прерогативой учетных работников. Именно такой вариант профессиональной ответственности был унаследован европейским правом.

Современный российский вариант профессиональной ответственности ориентирован на эволюционно-архаическую древневосточную модификацию (прямая государственная регламентация), но одновременно содержит признаки европейского варианта (нормы общего юридического регулирования, варианты учетной политики).

Профессиональная независимость возникла как следствие саморазвития методологии бухгалтерского учета и как средство самозащиты учетного сообщества. Эволюция независимости прошла путь от профессиональных знаний касты жрецов-чинов-ников до современных национальных и международных профессиональных сообществ.

Российский вариант суверенитета не ориентирован на профессиональную независимость отечественной методологии бухгалтерского учета, он сосредоточен в основном на ответственности. В России нет исторической основы и современных практических решений для развития профессиональной независимости. Такой подход может привести к невостребованности бухгалтеров отечественным бизнесом, снижению творческих поисков новых решений учетными работниками. Поэтому одним из приоритетных направлений реформы бухгалтерского учета в России является формирование бухгалтерской профессии и независимого профессионального суждения.

Парадигма суверенитета бухгалтерского учета необходима для гармонизации профессиональной ответственности и профессиональной независимости бухгалтеров. Практическое следствие такой консолидации означает взаимодействие государственного и профессионального регулирования методологии бухгалтерского учета.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК