Теория Пти

Французский автор Леон Пти, работа которого опубликована в 1927 г., отмечает характерную особенность баланса, состоящую в том, что здесь капитал хозяйства помещается, в сущности, дважды, во-первых, в пассиве – в общей его сумме и, во-вторых, в активе – расчлененным по отдельным категориям ценностей. Он полагает, что в числе требований, предъявляемых к рациональной счетной теории, должно фигурировать не только требование об установлении общего правила, применимого во всех случаях счетных записей и способного поэтому служить надежным проводником через весьма сложный лабиринт счетных записей, но также и требование о доказательстве правильности помещения статьи капитала в пассиве баланса.

Подвергая тщательному анализу основные положения, встречающиеся в разных счетных теориях, Л. Пти приходит к мнению, что ни одна их них не в состоянии удовлетворить, не прибегая к фиктивным представлениям, второму из требований, предъявленных к рациональной счетной теории. Приходя в результате этого обзора к известной формуле А – П = К и отмечая, что чистый капитал не является ценностью, а лишь разностью между активом и пассивом, Л. Пти останавливается на счетном правиле, предложенном французским автором Л. Муто: «положительная разность заносится в кредит счета, отрицательная в дебет счета», причем подвергает это указание проверке путем тщательного исследования как природы активных и пассивных имущественных счетов, так и порядка их функционирования.

Как известно, счетные величины как активного, так и пассивного имущества конструируются из целого ряда последовательных изменений. Изменения, из которых складывается та или иная счетная величина, могут быть двоякого рода: или слагаемые, т. е. положительные, характеризуемые знаком «+», или вычитаемые, т. е. отрицательные, характеризуемые знаком «—». Если для отметок всех этих изменений будет отведена особая таблица, то она, естественно, должна быть разделена на две стороны, на которых изменения положительные или отрицательные будут записываться отдельно друг от друга. Выводя разность между итогами обеих этих сторон, можно устанавливать счетную величину активного или пассивного имущества на любой момент времени.

Такая таблица известна в счетоводстве под названием счета. Способ использования счета для записей можно установить принятием следующего предварительного условия: всякое положительное изменение будет записываться на левую сторону, или дебет, всякое отрицательное изменение будет записываться на правую сторону, или кредит.

Исследуя порядок функционирования активных и пассивных счетов, можно установить, что положительными изменениями (дебет счета) будут поступления вещественных ценностей, прав требования, уменьшения долгов предприятия; а изменениями отрицательными (кредит счета) будут выдачи вещественных ценностей, уменьшение прав требования, увеличение долгов предприятия.

Следовательно, положительными изменениями будут те, которые приводят к увеличению чистого капитала, а отрицательными изменениями будут все те, которые влекут за собою его уменьшение, соответственно приведенной ранее формуле: А – П = К. Счетная регистрация изменений в активном и пассивном имуществе осуществляется соответственно установленному выше предварительному условию для записи на счетах.

Переходим теперь к регистрации торговых расходов и всякого рода прибылей и убытков. Следуя установленному правилу, пришлось бы всякого рода убытки, как фактически уменьшающие величину чистого капитала и имеющие определенно отрицательное значение, записывать в кредит соответствующего счета, например счета прибылей и убытков; и наоборот, следуя тому же правилу, необходимо было бы всякого рода прибыли, как действительно увеличивающие чистый капитал и имеющие поэтому, несомненно, положительное значение, отмечать в дебете соответствующего счета, например того же счета прибылей и убытков.

Между тем известно, что нормальный порядок регистрации требует отнесения убытков в дебет, а прибылей в кредит соответствующего счета. Следовательно, установленное ранее правило счетной регистрации не может быть применено для отражения на счетах прибылей и убытков. Отсюда можно заключить, что счет прибылей и убытков, а также счет капитала обладают характером, противоположным счетам имущественным.

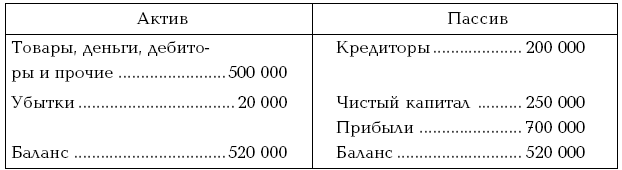

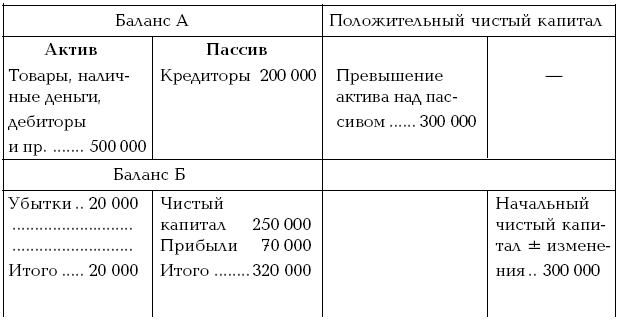

Если от рассуждений перейти к балансу (табл. 4.12) и допустить возможность разложения его на два простейших баланса, то получим структуру, приведенную в табл. 4.13.

Таблица 4.12

Баланс

Таблица 4.13

Баланс с разложениями (руб.)

Следовательно, можно сказать, что баланс хозяйства распадается на две части:

1) баланс А, показывающий состояние активного и пассивного имущества на данный момент времени; эта паств представляет собой статический разрез баланса хозяйства;

2) баланс Б, характеризующий направление и величину изменений начального чистого капитала. Если баланс Б представить в более детальном виде, т. е. с указанием отдельных видов прибылей и убытков, то такой баланс также дает сведения о причинах изменений в чистом капитале, равно как и об удельном весе каждой из этих причин. Такая часть общего баланса представляет собой динамический разрез баланса хозяйства.

Из всего сказанного Л. Пти заключает, что:

• характерным признаком двойной бухгалтерии является двойной учет чистого капитала, для чего используются два противоположных друг другу ряда счетов, регистрирующих изменения в чистом капитале способом, противоположным друг другу;

• целью такого учета является необходимость отобразить состояние предприятия в двух разрезах – динамическом и статическом, но в единой и полной счетной таблице, отображающей, таким образом, одновременно как состояние, так и развитие данного предприятия.

Каждую из приведенных выше частей общего баланса можно охарактеризовать следующим уравнением:

1) Баланс А: А1 – П1 = К1.

2) Баланс Б: К + (п – у) = К1.

Путем соединения обоих уравнений получаем основное уравнение теории двух рядов счетов:

А1 – П1 = К + (п – у).

Путем преобразования последнего уравнения получаем известное уже техническое уравнение практического счетоводства:

А1 + у = К + П1 + п.

Таким образом, запись чистого капитала, долгов и прибылей на одной стороне, а убытков и активов на другой стороне баланса является результатом совершенно правомерных алгебраических действий слияния в единый баланс двух балансов, совершенно различных по своей природе.

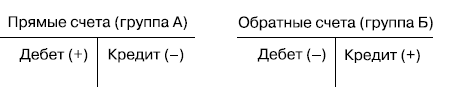

С точки зрения правил счетной регистрации все счета распадаются на две группы: группа А, или группа прямых счетов, и группа Б, или группа обратных счетов. Данные группы счетов конструируются по следующим схемам (рис. 4.4).

Рис. 4.4. Схемы конструирования счетов

К группе А относятся счета для учета материальных ценностей, дебиторов и кредиторов, в своей совокупности складывающих актив и пассив баланса; в этой группе будет числиться столько счетов, на сколько отдельных видов материальных ценностей, дебиторов и кредиторов будет распадаться чистый капитал предприятия. Группа Б составляется из счетов начального капитала и прибылей и убытков, открываемых в количестве, необходимом для учета всех тех причин изменений чистого капитала, статистика которых кажется необходимой.

Изменения чистого капитала могут быть сведены к трем видам: ценностные изменения; изменения по форме; смешанные изменения.

Ценностные изменения регистрируются путем двойной записи в двух счетах, принадлежащих к разным группам (А и Б), следующего типа:

1) счет группы А (+) счету группы Б (+) – в случае реализации прибыли;

2) счет группы Б (—) счету группы А (—) – в случае реализации убытков.

Изменения по форме отражаются не на величине чистого капитала, а лишь на форме баланса статического или динамического. Все такие изменения в балансе статическом будут вызываться всякого рода операциями менового характера. В балансе динамическом изменения по форме будут сводиться ко всякого рода перечислениям с одного результатного счета на другой.

Смешанные изменения чистого капитала по форме складываются, в сущности, из первых двух видов изменений. Достаточно типичным примером смешанных операций будет продажа товара стоимостью 100 руб. за 120 руб. Такое изменение, по мнению Л. Пти, будет регистрироваться следующим образом:

• счет кассы (+) счету товаров (—) на 100 руб;

• счет кассы (+) счету прибылей и убытков (+) на 20 руб. Отметим основные положения теории Пти:

• основным принципом является двойная регистрация чистого капитала предприятия, который представляет собой разность между активом и пассивом, посредством двух рядов счетов;

• два ряда счетов включают счета группы А (активные и пассивные), предназначенные для регистрации статики, и счета группы Б (счета капитала и результатные), необходимые для регистрации динамики чистого капитала;

• каждая хозяйственная операция вызывает изменения в двух счетах, которые сводятся к трем типам: по содержанию (ценностные), по форме и смешанные;

• строение и содержание баланса объясняется слиянием в один общий баланс двух различных балансов – статического и динамического.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК