Теория Гюгли

Швейцарский автор материалистической теории Фридрих Гюгли (1833–1902) утверждал, что двойная бухгалтерия отличается от простой не применением способа двойной записи (систематизация объектов учета производится и в простой бухгалтерии), а выявлением изменений капитала счетным путем.

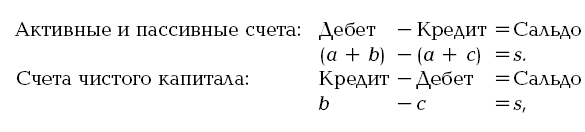

Чистый капитал представляет собой разницу между суммой имущества и обязательствами хозяйства. Для отражения хозяйственных операций в двойной бухгалтерии должно быть два ряда счетов. Ряд счетов имущественных состоит из счетов активных и пассивных, а ряд счетов чистого капитала учитывает разницу между активом и пассивом. Между этими счетами существует различие в особенностях построения. В активных и пассивных счетах дебетовая сторона имеет положительное значение и предназначается для записи активных статей, т. е. увеличивающих или улучшающих благосостояние предприятия, а кредитовая сторона имеет значение отрицательное и служит для регистрации пассивных статей, т. е. уменьшающих или ухудшающих благосостояние предприятия. В противоположность этому в счете чистого капитала дебетовая сторона имеет отрицательное значение и собирает записи пассивных статей, уменьшающих величину чистого капитала, а кредитовая сторона имеет значение положительное и предназначается для регистрации активных статей, увеличивающих сумму чистого капитала.

Отсюда следует, что каждая хозяйственная операция должна вызывать при увеличении какой-либо части актива одновременное уменьшение другой какой-либо части актива или увеличение чистого капитала, и наоборот, при уменьшении какой-нибудь части актива одновременно должно иметь место увеличение другой части актива или уменьшение чистого капитала. Таким образом, каждая операция одновременно вызывает две записи на противоположных сторонах двух разных счетов: по дебету одного и кредиту другого. Эту закономерность Гюгли поясняет алгебраическими уравнениями.

где

а – операции, не влияющие на величину чистого капитала;

b – операции, увеличивающие чистый капитал;

c – операции, уменьшающие чистый капитал;

s – результат операций, или чистый капитал.

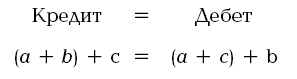

Отсюда становится ясным, что равенство сумм дебетовых и кредитовых оборотов по счетам является следствием объединения двух вышеприведенных уравнений в одно общее:

:

Следовательно, равенство итогов дебетовых и кредитовых сумм вытекает, по мнению Гюгли, из следующих положений:

1) чистый капитал представляет собой разницу между итогом актива и итогом пассива;

2) для регистрации хозяйственных операций необходимо два ряда счетов: один ряд для регистрации имущества (активные и пассивные счета), второй ряд для учета изменений чистого капитала;

3) в ряду имущественных счетов (положительное имущество или ценности – активные счета, отрицательное имущество или долги – пассивные счета) активные суммы заносятся на дебет, отрицательные суммы – на кредит;

4) на счете чистого капитала активные суммы заносятся на кредит, пассивные – на дебет;

5) чистый капитал и прибыль представляют собой положительные величины, а убытки – величины отрицательные.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК