Теория Блатова

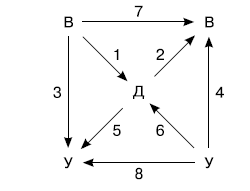

Николай Александрович Блатов (1875–1942) – русский и советский бухгалтер, сторонник объективной трактовки двойной записи на основе закона мены. Он сконструировал модель всех возможных видов обмена в хозяйстве, отражаемых двойной записью («Квадрат профессора Блатова») (рис. 4.2). Так, меновая теория выделяет три группы ценностей: вещественные (В), денежные (Д) и условные, т. е. обязательства к оплате (У). Модель предопределяет классификацию счетов и корреспонденцию между ними. Это приводит к выводу, что бухгалтерский баланс есть следствие двойной записи.

Рис. 4.2. Квадрат профессора Н.А. Блатова

Квадрат профессора Блатова иллюстрирует все потоки ценностей:

1 – обмен вещественных ценностей на деньги (например, продажа товаров за наличный расчет);

2 – обмен денег на вещественные ценности (например, покупка товаров за наличные деньги);

3 – обмен вещественных ценностей на условные ценности, т. е. на обещание платежа (например, продажа товаров с отсрочкой платежа, что приводит к возникновению дебиторской задолженности);

4 – обмен условных ценностей на вещественные ценности (например, покупка товаров с отсрочкой платежа, которая приводит к возникновению кредиторской задолженности);

5 – обмен денег на условные ценности (например, выдача денег под отчет);

6 – обмен условных ценностей на деньги (например, оплата счетов покупателями);

7 – обмен одних вещественных ценностей на другие вещественные ценности (например, разборка здания на дрова);

8 – обмен одних условных ценностей на другие условные ценности (например, перевод долга или зачет взаимных требований).

Критики отмечали недостаток модели Блатова – игнорирование операционных, результатных, собирательно-распределительных и регулирующих счетов. Это уменьшает ее познавательную ценность.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК