Теория Сиверса

Евстафий Евстафьевич Сивере (1852–1917) выступил с обоснованием меновой теории в Санкт-Петербурге 6 февраля 1892 г. в докладе «Счетоведение и счетоводство. Опыт научного исследования». Решающее значение при построении его теории имеет классификация ценностей. К первой категории Сивере относит действительные, или абсолютные, ценности – те, которыми хозяйство в силу прошлых событий обладает. Действительные ценности включают две группы:

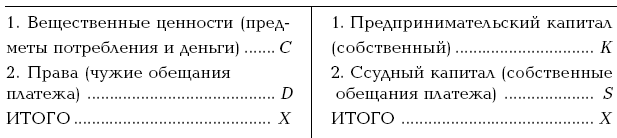

1) вещественные ценности, к которым причисляются все материальные ценности (предметы потребления) и деньги;

2) невещественные ценности – усвоенные человеком умения что-либо делать, а также приобретенные знания.

Ко второй группе ценностей относятся ценности условные, или относительные, обладание которыми дает право требовать передачи ценностей от другого хозяйства или выполнения работ (оказания услуг). Обещания платежа могут быть положительными (чужие обязательства, которые наделяют хозяйство правом требования к другим хозяйствам) или отрицательными (собственные обязательства хозяйства).

Общая сумма ценностей, находящихся в хозяйстве, образует его капитал, который может быть двоякого рода: предпринимательским – принадлежащим хозяину и ссудным – принадлежащим другим лицам. Сопоставляя виды капитала с установленной классификацией ценностей, Сивере обосновывает структуру баланса (табл. 4.9).

Таблица 4.9

Структура баланса Сиверса

На основании данной таблицы можно построить балансовое уравнение:

С + D = К + S.

Вся хозяйственная деятельность предприятия состоит в тех или иных операциях с ценностями, которые называются хозяйственными оборотами. Все обороты Сивере разделяет на восемь групп:

1) натуральный обмен – обмен одного предмета потребления на другой;

2) покупка – обмен денег на предметы потребления;

3) продажа – обмен предметов потребления на деньги;

4) кредитные сделки:

обмен предметов потребления или денег на обещание платежа;

обмен обещаний платежа на предметы потребления или деньги;

обмен одного обещания платежа на другое;

5) депозитные сделки:

обмен предметов потребления или денег на обещание поставки;

обмен обещания поставки на предметы потребления или деньги;

6) комиссионные сделки:

до продажи комиссионной ценности; после продажи комиссионной ценности;

7) перемещение ценностей – обмен предметов потребления или денег в одном месте на те же ценности в другом месте;

8) видоизменение ценностей – обмен предметов потребления в одном виде на предметы потребления в преобразованном виде (в том числе оплата труда).

Итак, в основе хозяйственных оборотов лежит меновой акт. Так как акт обмена состоит из двух действий – получения и отдачи, каждое хозяйство распределяет совершаемые им обороты по объектам (видам ценностей), по субъектам (лица, участвующие в акте мены) на отдельные группы оборотов. Классифицированные таким образом хозяйственные обороты записываются в специальных таблицах, которые называются счетами. Каждый счет разделяется на две части: на левой происходит регистрация полученных ценностей (приход), на правой – регистрация отдаваемых ценностей (расход).

Закон двойной записи хозяйственных оборотов вытекает из принципа двойственности хозяйственных операций. Если приход ценностей на одном счете превышает расход, получаем дебетовое сальдо на конец отчетного периода, если наоборот – кредитовое. Совокупность дебетовых сальдо дает представление о ценностях, принадлежащих данному хозяйству, совокупность кредитовых сальдо отображает величину предпринимательского и ссудного капиталов, вложенных в дело.

Меновая теория Сиверса в свое время вызвала оживленную полемику и горячие дискуссии. Основными доводами критиков была трудность объяснения бухгалтерской природы финансового результата, операций недостач и потерь от стихийных бедствий и т. п. Тем не менее это была одна из самых совершенных счетных теорий.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК