Теория Шера

Швейцарский бухгалтер Иоганн Фридрих Шер (1846–1924) отмечал, что двойная, или систематическая, бухгалтерия является совершеннейшей, потому что она исчерпывающим образом отражает не только кругооборот ценностей данного хозяйства, но и его расходы и доходы. В этих целях она противопоставляет счету состояния, увеличения или уменьшения различных экономических и юридических видов ценностей (счет чистого капитала) и его уменьшений и увеличений (счет прибылей и убытков), вызванных доходами и расходами. Таким противопоставлением она приводит в строгую систему подлежащие счетной записи внешние и внутренние операции юридического и экономического характера (отсюда название «систематическая бухгалтерия»).

Допустим, что у данного хозяйства имеется на определенный момент времени ряд отдельных ценностей, которые могут быть сведены в некоторое число групп, стоимость которых условно обозначим а1, а2, а3 и т. д., а сумму стоимости всех групп ценностей – А, в результате получим следующее уравнение:

a1 + а2 + аЗ +… = А (актив).

Это уравнение будет показывать, что актив представляет сумму стоимостей различных ценностей или, другими словами, что сумма частей равна целому.

Имущество хозяйства представляет собой капитал (К), поэтому:

a1 + а2 + а3 +… = А = К.

Таким образом, капитал хозяйства представляет сумму стоимости всех ценностей, принадлежащих данному хозяйству.

Допустим далее, что ряд ценностей, находящихся в данном хозяйстве, поступил от третьих лиц или же от других единичных хозяйств, причем эквивалент этих ценностей должен быть возмещен через некоторое время этим же лицам или хозяйствам. Таким образом, мы допускаем существование долгов у данного хозяйства. Эти долги должны быть погашены, причем погашение может произойти исключительно путем изъятия некоторых из имеющихся у данного хозяйства ценностей.

Следовательно, при наличии долгов у хозяйства прежнее уравнение А = К уже не будет правильно отражать действительного положения вещей, ибо К, несомненно, должно быть меньше А на всю сумму долгов данного хозяйства. Обозначим отдельные долги через п1, п2, п3 и т. д., а сумму этих долгов через П (пассив) и введем их в наше уравнение в целях отражения фактического положения вещей:

(a1 + а2 + а3 +…) – (п1 + п2 + п3 +…) = А – П = К.

Таким образом, из уравнения вытекает, что капитал представляет собой алгебраическую сумму А + (—П). Изучая это уравнение, приходим к выводу, что общая имущественная масса предприятия состоит, в сущности, из двух взаимно противоположных по своему значению видов имущества: актива и пассива. В то время как актив представляет собой совокупность положительных частей имущества, пассив объединяет отрицательные части имущества.

В течение отчетного периода происходят под влиянием кругооборота капитала, выражающегося в ряде хозяйственных операций, те или иные изменения как в общей сумме капитала, так и в составляющих эту сумму активе и пассиве. Все хозяйственные операции могут быть сведены в три группы: меновые (вместо отданной ценности приходит другая ценность, равная ей по стоимости), результатные (влияют не только на состав имущества, но и на величину капитала), смешанные (сочетание меновых операций с результатными).

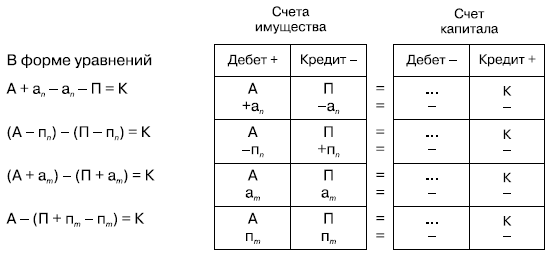

Конечно, операции повлияют на основное уравнение, которое будет изменяться следующим образом:

1) при обмене одной ценности на другую ценность, равную ей по стоимости:

А + аn – аn = К;

2) при оплате долга хозяйства п наличными деньгами в сумме п:

(А – пn) – (П – пn) = К;

3) при покупке товаров на сумму а против выдачи соло векселя на сумму а:

(А + аm) – (П + аm) = К;

4) оплата долга кредитору по открытому счету п соло векселем на сумму п:

А – (П + пm – пm) = К.

Хотя все подобного рода операции на общей величине капитала не отражаются, регистрировать их все-таки нужно, так как каждая операция видоизменяет состав отдельных частей имущества.

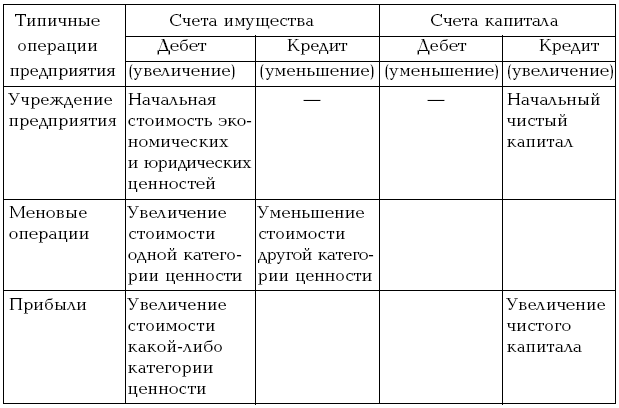

Результатные операции отличаются от других хозяйственных операций тем, что они влияют не только на состав имущества, но и на величину чистого капитала. Такие операции наблюдаются в следующих случаях:

• вследствие утраты имущества взамен не поступает какого-либо эквивалента;

• в хозяйство поступает ценность без выдачи какого-либо эквивалента;

• вследствие определенных юридических отношений возникают для хозяйства обязательства или же права без соответствующих компенсаций. Подобные операции изменяют основное балансовое уравнение следующим образом:

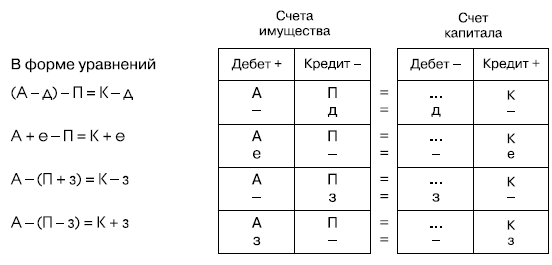

1) при выбытии какой-либо ценности д без получения эквивалента:

(А – д) – П = К – д;

2) при поступлении какойлибо ценности е без выдачи эквивалента:

А + е – П = К + е;

3) при возникновении обязательства з без получения какой-либо компенсации:

А – (П + з) = К – з;

4) при исчезновении обязательства з без выдачи какой-либо компенсации:

А – (П – з) = К + з.

Смешанные операции представляют собой сочетание меновых операций с операциями результатными. Главнейшими видами подобного рода операций являются продажа товара с прибылью и продажа товара с убытком. Смешанные операции отражаются и на основном уравнении:

1) при продаже товара стоимостью а за а + е:

А – а + (а + е) – П = К + е;

2) при продаже товара стоимостью а за а – д:

А – а + (а – д) – П = К – д.

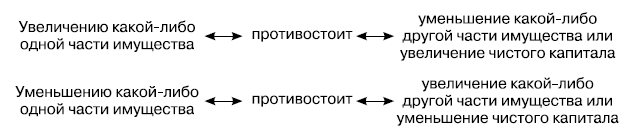

Из приведенного анализа характерных особенностей всех групп хозяйственных операций вытекает, что каждая операция без исключения является двойственной по своей природе, причем двойственность эта внешним образом проявляется в двойном влиянии, во-первых, на составные части имущества и, во-вторых, на чистый капитал. Эту особенность хозяйственных операций Шер поясняет схематически (рис. 4.5).

Рис. 4.5. Схема двойственности хозяйственных операций

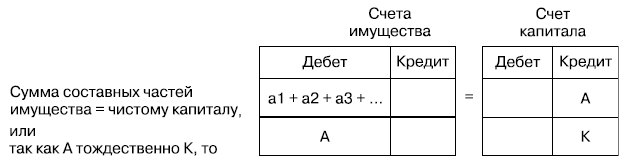

Учет всей хозяйственной деятельности с помощью целого ряда таких уравнений был бы делом непрактичным, поэтому вместо уравнений используют особые двусторонние таблицы, или счета. Своеобразное строение счетов с их подразделением на правую (кредитовую) и левую (дебетовую) части позволило бы использовать эти счета в целях противопоставления в них увеличений и уменьшений как составных частей имущества, так и чистого капитала. Таким образом, уравнение А = К можно представить следующим образом (рис. 4.6).

Рис. 4.6. Схема уравнения А = К

Эта схема показывает, что при начале записей по счетам отдельные части имущества заносятся в дебет счетов имущества, а общая сумма этих частей – в кредит счета капитала.

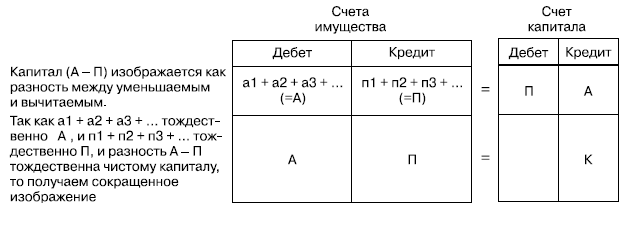

Уравнение, имеющее вид А – П = К, будет представлено следующей схемой (рис. 4.7).

Рис. 4.7. Схема уравнения А – П = К

На основании этой схемы установим, что пассивные части имущества заносятся в кредит счетов имущества, а чистый капитал – в кредит счета капитала. Активные (положительные) части имущества должны быть записаны в дебет, а пассивные (отрицательные) части имущества – в кредит имущественных счетов. Следовательно, дебет последних характеризуется знаком «+», а кредит – знаком «—».

Схематическое представление меновых операций изображено на рис. 4.8.

Рис. 4.8. Схема меновых операций

Аналогично на схеме представлены результатные операции (рис. 4.9).

Рис. 4.9. Схема результатных операций

Таким образом, из схемы результатных операций можно легко установить, что операции эти отражаются как на счетах имущества, так и на счетах капитала, причем увеличению активных и уменьшению пассивных частей имущества, т. е. дебетованию счетов имущества, всегда соответствует увеличение чистого капитала или, другими словами, противопоставляется кредитование счета капитала. И наоборот, уменьшению активных и увеличению пассивных частей имущества соответствуют уменьшения чистого капитала или, другими словами, кредитованию счетов имущества противостоит дебетование счета капитала.

Отсюда И.Ф. Шер выводит следующее заключение: для определения чистого капитала, его увеличения и уменьшения фактически безразлично, увеличивать ли активные ценности или же уменьшать долги: если А – (П – п1) = К, то и (А + п1) – П = К.

Увеличение долгов оказывает такой же эффект, как и уменьшение активов: если (А – а1) – П = К, то и А – (П + а1) = К.

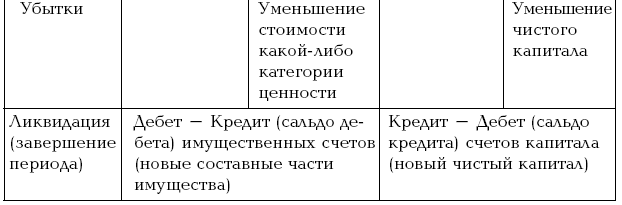

Выводы, вытекающие из произведенного таким образом анализа типичных операций с точки зрения влияния их на соответствующие счета, можно представить в виде сводки (табл. 4.14).

Таблица 4.14

Влияние операций на счета имущества и капитала

Заслугой И.Ф. Шера следует считать не только обстоятельное исследование и доказательство того, что формула А = П разворачивается в формулы:

А + У = П + К + Пр,

где А – актив, П – пассив, К – капитал, У – убытки, Пр – прибыли;

А – П = К + Пр – У,

но и установление еще и другого уравнения, характерного для второй формы его теории:

А – П – К = Пр – У.

Левая часть последнего уравнения показывает состояние имущества предприятия на определенный момент времени (бухгалтерский баланс), его правая часть позволяет определить изменения капитала в динамике (баланс прибылей и убытков). Для учета изменений в составе имущества и чистого капитала необходимо использовать два ряда взаимно противоположных счетов: счета статические (для учета имущества, долгов и капитала) и счета динамические (для учета доходов, расходов и финансовых результатов). И.Ф. Шер формулирует правило – постулат Шера: сальдо счетов статических равно и взаимно противоположно сальдо счетов динамических.

Существует еще и третья форма теории двух рядов счетов Шера, которой соответствует уравнение А = П. Но к этому уравнению И.Ф. Шер относится весьма критически. Признавая, что это уравнение представляет собой уравнение баланса, он подчеркивает, что это пробный баланс, который, в сущности, является контрольным средством за правильностью счетных записей. Пробный баланс содержит на левой стороне сальдо активных счетов, а также счетов убытков (А + У), и на правой стороне – сальдо счетов пассивных, капитала и прибылей (П + К + Пр). Другими словами, дебетовое сальдо равно кредитовым сальдо всех счетов Главной книги. По мнению Шера, символом актива (А) неправильно обозначается совокупность сальдо имущественных счетов и счетов убытков, а символом пассива (П) – совокупность сальдо счетов пассивных (обязательства перед кредиторами), капитала и прибыли.

Тем не менее некоторые достоинства есть и у формулы А = П, но при непременном условии, что к пассиву относится не валовая, а чистая прибыль, или разность между прибылями и убытками (Пр – У). В таком виде формула может быть полезна как теоретикам, так и практикам. С научной точки зрения понятие пассива, объединяя собственный и чужой (заемный) капитал, преобразовывается в понятие источника происхождения имущества. Для практика данное уравнение имеет определенные преимущества, так как на левой его стороне находится исключительно имущество, а на правой стороне этому имуществу противопоставляются оба источника его происхождения. Таким образом, собственность предприятия может рассматриваться с двух точек зрения: юридическая точка зрения рассматривает имущество в отношении его происхождения, определяя оба источника капитала (собственного и заемного), с экономической точки зрения рассматривается имущество в отношении его состава, в его реальных формах.

Таким образом, основными положениями систематической теории Шера можно назвать следующие моменты.

1) приведены в строгую систему подлежащие счетной записи внешние и внутренние операции юридического и экономического характера, которые сведены в три группы: меновые, результатные, смешанные;

2) двойственность хозяйственных операций объясняется с помощью алгебраических уравнений, выводимых из формулы А – П = К;

3) сформулировано правило – постулат Шера, – которое позволило в будущем дополнить бухгалтерский баланс (раскрывающий статику частей имущества и чистого капитала) отчетом о прибылях и убытках (показывающим динамику хозяйственных процессов с помощью доходов и расходов);

4) уравнение Шера наглядно показывает, что финансовый результат деятельности организации будет одинаковым как в статике, т. е. разница между активом, обязательствами (пассивом) и капиталом на разные даты, так и в динамике, т. е. разница между доходами и расходами (прибылью или убытком) за промежуток времени между этими датами: А – П – К = Пр – У;

5) обоснована возможности противопоставления имущества (актива) источникам его образования (пассиву и капиталу), что раскрывает экономическую форму (части имущества в активе) и юридическое содержание (права различных лиц на данное имущество).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК