6.6. Государственная регламентация и идеологизация социалистического учета

В начале 1929 г. стали возникать зловещие намеки на то, что люди, возглавлявшие учет, проповедуют «что-то не то». В капиталистической направленности уличались труды Сиверса, Блатова, Кипарисова.

Позднее вредителями были названы Рудановский и Галаган. Учение Рудановского было признано буржуазным, в 1934 г. он внезапно скончался от сердечного приступа. Над Балаганом был устроен показательный общественный суд. В результате ему была запрещена педагогическая деятельность, и в 1938 г. он умер.

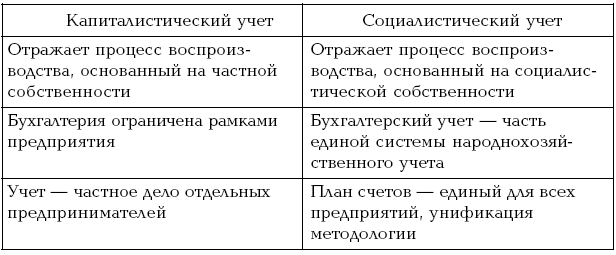

Так в 1930-е годы теория и практика учета стали стремительно деградировать. Среди бухгалтеров появляются новые люди, которые пробивали себе дорогу тем, что клеветали на лучших, сочиняя политические доносы. Результатом закончившихся дискуссий стало утверждение о принципиальных различиях между социалистическим и капиталистическим учетом (табл. 6.2).

Таблица 6.2

Различия между социалистическим и капиталистическим учетом

В настоящее время когда мы проводим различия между учетом в административной системе и в условиях рыночной экономики, то отмечаем огромные различия, вытекающие из разнообразия форм собственности. Монопольная государственная собственность на средства производства резко упрощает технику учета и приводит к тому, что эффективность хозяйственной деятельности определяется выполнением плана, а не величиной полученной прибыли. Таким образом, различия в социалистическом и капиталистическом учете были основаны на различиях экономико-правовых систем: административно-командной и рыночной.

Кроме того, необходимо назвать еще ряд установок:

• сферой применения бухгалтерского учета признано все народное хозяйство;

• существование счетоведения (теории) и счетоводства (практики) было признано нецелесообразным, поэтому была создана единая научно-практическая дисциплина – бухгалтерский учет;

• двойная запись стала рассматриваться как метод (способ) учета, а не как объективно действующий закон.

Все эти выводы вытекали из требований XVI партийной конференции об установлении единства бухгалтерского, статистического и оперативного учета, и в 1931 г. было создано Центральное управление народнохозяйственного учета (ЦУНХУ) при Госплане СССР.

Одновременно началась критика теории бухгалтерского учета как науки, не отражающей коренных различий между капиталистическим и социалистическим учетом. Специальные журналы один за другим закрывались. Престиж учетной профессии резко упал. В результате на предприятиях не хватало квалифицированных бухгалтеров, а в учебных заведениях – студентов. Низкое качество бухгалтерского учета на предприятиях страны обусловило угрожающий рост хищений и непроизводительных расходов.

Вред от ликвидации самостоятельности бухгалтерского учета был настолько очевиден, что уже в 1932 г. Совнарком своим постановлением «О правах и обязанностях главных и старших бухгалтеров в учреждениях и организациях общественного сектора» отменил слияние бухгалтерии с другими службами предприятия. В этом документе решались две задачи:

1) главный бухгалтер подчинялся только руководителю предприятия;

2) обязанностью главного бухгалтера стали доносы на руководителя организации.

Реальный контроль не проводился. Вместо этого были проведены мероприятия, якобы углубляющие хозрасчет:

• децентрализация бухгалтерии;

• составление ежедневник балансов;

• распространение графических методов учета (Л.А. Бызов);

• развитие карточной формы регистрации, так называемый копиручет;

• применение вычислительной техники (И.Н. Янжул);

• развитие нормативного учета (М.Х. Жебрак).

Необходимо сказать несколько слов о трудах Моисея Харитоновича Жебрака. Он разработал положения по организации синтетического учета в условиях применения нормативного метода учета затрат. Счет производства делился на три субсчета – плановые затраты, отклонения от норм, изменения норм. При этом документы составлялись только на выявленные отклонения. Идея стандартных издержек была заимствована у американцев, но адаптировать ее к деятельности советских предприятий до конца не удалось.

Впервые нормативный учет был опробован на практике на Харьковском заводе «Серп и молот» в 1930 г., а в 1932 г. уже 12 предприятий работали на основе нормативного учета. Но широкому применению нормативного учета мешали недостатки в планировании и контроле: отклонения от установленных норм достигали 7—30 % (на предприятиях США при методе стандартных издержек отклонения были 0,5–2 %) и неритмичность работы предприятия (резкое усиление работы к концу месяца).

Вследствие того что бухгалтерский учет был признан вредным, имеющим капиталистические корни, профессия бухгалтера стала непопулярной, а иногда и опасной. Поэтому перестали издаваться специальные журналы, были ликвидированы профессиональные объединения бухгалтеров. Многие специалисты были репрессированы: одни – по политическим статьям (мнимое вредительство), другие – по уголовным (должностные злоупотребления).

Именно поэтому организация учета была поставлена на стройках ГУЛАГа иногда более эффективно, чем на предприятиях страны. Здесь впервые была осуществлена система передвижных строительных колонн, внедрена система внутри-построечного хозрасчета с его балансовым отражением, разработана новая форма учета в строительстве, внедрены методы нормативного учета и калькулирования себестоимости строительных работ и т. д. При этом надо учитывать, что ГУЛАГ осуществлял огромную, разностороннюю производственную деятельность, составлявшую значительную часть процесса индустриализации страны в 1930–1950 гг. (стройки коммунизма, сооружение знаменитых каналов, первого БАМа, металлургических комбинатов, железных дорог и т. д.)

Еще один факт заслуживает внимания. В 1937 г. возникла идея создания нового солидного журнала по бухгалтерскому учету. Идею одобрил нарком финансов СССР А.Г. Зверев, и 2 декабря 1937 г. был подписан к печати первый номер журнала «Бухгалтерский учет», который выходит и поныне. Журнал обязательно открывался передовой статьей на общеполитические темы или официальными сообщениями, содержал статьи по различным аспектам учета, анализа, контроля, подготовки кадров и др. Выпуск регулярного печатного издания выполнял ряд функций: информационную, учебно-образовательную, методологическую. Таким образом, эти годы сказались не только отрицательно на развитии бухгалтерского учета.

К 1953 г. теория бухгалтерского учета в реальности перестала существовать. То, что выдавалось за таковую, было набором тривиальных фраз. Стало модным восхвалять то, чего не было.

Уровень профессиональной подготовки падал. Однако в этот период были успехи в области счетоводства, но не счетоведения. Эти успехи связаны с учетом затрат на производство, формированием централизованных и децентрализованных структур и с механизацией обработки информации. Так, в области учета затрат и калькулирования себестоимости продукции наблюдался устойчивый рост знаний, прослеживалась преемственность с предыдущим периодом. Яркая дискуссия развернулась по вопросу полуфабрикатного и бесполуфабрикатного варианта организации сводного учета затрат.

При полуфабрикатном методе ставилась задача исчисления себестоимости каждого полуфабриката. Наиболее яркими выразителями метода были А.А Додонов и П.П. Новиченко. Их аргументы сводились к тому, что полуфабрикатный вариант позволяет: включать в объекты учета не только готовую продукцию, но и полуфабрикат, т. е. продукцию, прошедшую определенные стадии обработки; усилить контроль за движением и сохранностью полуфабрикатов.

Их оппоненты – М.Х. Жебрак и В.Ф. Палий – приводили такие доводы:

• полуфабрикатный вариант отличается большой трудоемкостью, но не несет никакой действенной информации;

• ответственность за конкретные полуфабрикаты несут материально-ответственные лица, и это – сфера оперативного учета.

Сколь много ни занимались бухгалтеры этой проблемой, она так и не сложилась в законченную теорию. Тем не менее большинство авторов рассматривали себестоимость как основную категорию бухгалтерского учета, связанную с рядом факторов:

• выявление резервов;

• контроль за использованием ресурсов;

• повышение эффективности и рентабельности производства;

• осуществление сравнительного анализа;

• ценообразование;

• оценка эффективности производства;

• распространение передового опыта.

Но каждый из этих доводов можно опровергнуть. Например, ранее было доказано, что цена в условиях конкуренции складывается под влиянием спроса и предложения. Сама по себе фактическая себестоимость на продажную цену не влияет (влияет плановая или нормативная себестоимость). Кроме того, против ники бухгалтерской калькуляции называли следующие доводы:

• величина себестоимости обусловлена нормативными актами – что по инструкции включается в себестоимость, то и будет;

• величина затрат зависит от колебания цен, тарифов, ставок налогов, процентных ставок и др.;

• невозможно строго разграничить затраты между отчетными периодами;

• объем готовой продукции зависит от объема и оценки незавершенного производства;

• распределение косвенных затрат носит условный характер;

• себестоимость единицы продукции – среднеарифметическая величина, которая является предметом изучения статистики;

• расчет себестоимости трудоемок, дорог, но не несет действенной информации.

В числе причин популярности калькуляции можно назвать кажущуюся убедительность чисел, возможность бухгалтерии расширить штаты и подмену необходимой работы документальным ее подобием. Но это не значит, что калькуляция вообще не нужна. Но это не значит, что калькуляция вообще не нужна. Она необходима, как плановая (перспективная) и ретроспективная. Первая предназначена для принятия решений о производстве продукции и определении цен, вторая – в связи с контрольными вопросами по выпуску каких-либо видов продукции и др.

Как видим, правильные взгляды, высказанные бухгалтерами в XVIII–XX вв., были неизвестны подавляющему большинству бухгалтеров, интересы которых были целиком и полностью поглощены счетоводством, практикой, а не наукой.

Второй вопрос, который широко дискутировался в эпоху застоя, – совершенствование организационной структуры бухгалтерии. До 1964 г. была принята установка на децентрализованный учет, затем на централизованный, а с началом перестройки вновь заговорили о пользе децентрализации.

Централизация – это система, при которой учет организуется от имени собственника (оперативно управляющего лица) и каждый участник хозяйственного процесса целиком подотчетен ему.

Децентрализация – это система, при которой учет организуется по каждому объекту, входящему в предприятие, а степень подотчетности складывается по указанию вышестоящих инстанций.

С середины 50-х г. XIX в. получает мощный толчок механизированная бухгалтерия. Эта тема становится очень популярной. Главным идеологом механизации учета стал профессор Василий Иванович Исаков. Он формирует таблично-перфокарточную форму счетоводства, создает учение о комплексной механизации и автоматизации.

Распространение электронно-вычислительной техники привело к возникновению новых понятий: АСУ (тенденция к централизации) и АРМ (тенденция к децентрализации). Так как бухгалтеры не имели специальных знаний и психологически не были готовы к работе на ЭВМ, то на практике устойчиво сформировалось негативное отношение к технике. Теперь к обычным ошибкам прибавились еще и компьютерные. Возник глубокий кризис в использовании ЭВМ. Лишь спустя много лет путем проб и ошибок были выделены основополагающие принципы, положенные в основу рациональной организации учета в условиях механизации.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК