Методические принципы оценки эффективности проектов

Определение эффективности инвестиций (капитальных вложений) осуществляется в соответствии с «Методическими рекомендациями по оценке эффективности инвестиционных проектов» (вторая редакция), утвержденными Министерством экономики РФ, Госкомитетом РФ по строительной, архитектурной и жилищной политике, Министерством финансов РФ от 21.06.1999 г. (третья редакция – 2008 г.). Методические рекомендации развивают идеи методики 1994 г. и основаны на методологии, применяемой в международной практике.

Под инвестициями понимаются капитальные вложения в основной капитал (капиталообразующие инвестиции) и средства, помещаемые в финансовые активы (портфельные инвестиции), а также прочие инвестиции, связанные с осуществлением проекта.

Инвестиционный проект выступает либо как мероприятие (деятельность, решение), предполагающее осуществление комплекса каких-либо действий, направленных на достижение определенных целей, или как комплект расчетно-финансовых документов, необходимых для осуществления каких-либо действий.

Проекты называются независимыми, если принятие или отказ от одного из них не влияет на эффективность других. Взаимоисключающими (альтернативными) проекты считаются в тех случаях, когда осуществление одного из них делает ненужным реализацию остальных. Проекты являются взаимодополняющими, если они могут быть приняты или отвергнуты одновременно. Взаимовлияющие проекты предполагают совместную их реализацию и оказывают влияние на эффективность друг друга.

При выборе варианта эффективного проекта необходимо:

• произвести оценку реализуемости проектов (вариантов), т. е. проверку каждого из них по всем ограничениям (технического, экономического, социально-экологического характера);

• дать оценку абсолютной эффективности проекта как превышения совокупного результата над суммарными затратами;

• оценить сравнительную эффективность проектов, т. е. их предпочтительность между собой;

• осуществить выбор из множества проектов наиболее эффективных (оптимальных) решений при тех или иных ограничениях.

Эффективность инвестиционного проекта – категория, отражающая соответствие проекта целям и интересам его участников. Методика рекомендует оценивать эффективность проекта в целом и эффективность участия в проекте каждого из инвесторов.

Эффективность проекта в целом включает в себя общественную (социально-экономическую) эффективность и коммерческую эффективность проекта. Показатели общественной эффективности отражают социально-экономические последствия осуществления проекта в целом, включая как непосредственные затраты и результаты, так и внешние – в смежных секторах национального хозяйства, экологические, социальные и прочие внеэкономические эффекты. Показатели коммерческой эффективности учитывают финансовые последствия осуществления проекта для его участников, но как единого проекта.

Эффективность участия в проекте определяется с целью проверки заинтересованности в нём всех его участников и включает в себя эффективность участия предприятий в проекте, эффективность инвестирования в акции предприятия, эффективность участия в проекте структур более высокого уровня (региональную, отраслевую и народнохозяйственную эффективность, бюджетную эффективность всех уровней).

Перед проведением оценки эффективности определяется общественная значимость проекта. Общественно значимыми считаются крупномасштабные, народнохозяйственные и глобальные проекты. Оценка эффективности осуществляется в два этапа: на первом этапе рассчитываются показатели эффективности проекта в целом. Второй этап оценки осуществляется после выработки схемы финансирования: здесь уточняется состав участников и определяется эффективность участия в проекте каждого из них, а также финансовая реализуемость проекта.

Выбор наивыгоднейшего проекта осуществляется на основе расчёта следующих показателей:

Чистый доход (Dч) – накопленный эффект за расчётный период (сальдо денежного потока):

где ?ш – денежный поток по шагам (ш) расчетного периода.

Чистый дисконтированный доход (Dч.д.) – накопленный за расчётный период доход, приведенный с учётом фактора времени:

где ?Ш – дисконтный множитель (Е).

Разность Dч – Dч. д. называется дисконтом проекта.

Для оценки эффективности проекта за первые k шагов расчетного периода рекомендуется использовать следующие показатели:

Текущий чистый доход (накопления сальдо)

Текущий чистый дисконтированный доход (накопленное дисконтированное сальдо)

Внутренняя норма доходности (ВНД) определяется как положительное число (Ев), при котором чистый дисконтированный доход (D(k)) без учета инвестиций равен дисконтируемой величине инвестиционных затрат; при Ев меньше принятого норматива (Ев < Е) ВНД – отрицательна (проект неэффективен), при Ев > Е – положительна (проект эффективен).

Срок окупаемости – продолжительность периода от начального момента (начало операционной деятельности) до момента, когда чистый доход становится отрицательным. Срок окупаемости с учетом дисконтирования рассчитывается до момента, после которого текущий чистый дисконтированный доход становится отрицательным.

Потребность в дополнительном финансировании – максимальное значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности. Его величина показывает минимальный объём внешнего финансирования проекта, необходимого для его финансовой реализуемости (называемого ещё капиталом риска). Потребность в дополнительном финансировании с учетом дисконта – максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо от инвестиционной и операционной деятельности.

Индексы доходности характеризуют отдачу проекта на вложенные средства в относительной форме и рассчитываются как для дисконтированных, так и недисконтированных денежных потоков. При оценке эффективности используются: индекс доходности затрат, определяемый как отношение суммы денежных притоков (накопленных поступлений) к сумме денежных оттоков (накопленным платежам); индекс доходности дисконтированных затрат – отношение суммы дисконтированных денежных притоков к сумме дисконтированных денежных оттоков; индекс доходности инвестиций – отношение суммы элементов денежного потока от операционной деятельности к абсолютной величине суммы элементов денежного потока от инвестиционной деятельности (равен отношению чистого дохода к накопленному объему инвестиций плюс единица); индекс доходности дисконтированных инвестиций – отношение суммы дисконтированных элементов денежного потока от операционной деятельности к абсолютной величине дисконтированных элементов денежного потока от инвестиционной деятельности.

Расчёт эффективности осуществляется за расчётный период по шагам периода от начала проекта до его прекращения. В качестве шага выступает временной отрезок (год, квартал, месяц).

На каждом шаге определяется значение денежного потока:

• приток равен размеру денежных поступлений или результатов в стоимостном выражении;

• отток – платежи на каждом шаге;

• сальдо представляет собой разность между притоком и оттоком.

Денежный приток от инвестиционной деятельности включает в себя

продажу активов, поступления за счёт уменьшения оборотного капитала; к оттокам относятся капитальные вложения, затраты на увеличение оборотного капитала, ликвидационные затраты в конце проекта.

Денежный приток от операционной деятельности представляет собой выручку от реализации, внереализационные и прочие доходы; к оттоку относятся производственные издержки, налоги.

Денежный приток от финансовой деятельности представляет собой вложения собственного капитала и привлеченные средства: субсидии и дотации, заёмные средства; оттоком являются затраты на возврат и обслуживание займов, на выплату дивидендов.

Денежные потоки начисляются в текущих, прогнозных или дефлированных ценах в соответствующей валюте.

Наряду с денежным потоком используется также накопленный денежный отток: накопленный приток, накопленный оттоки и накопленное сальдо (интегральный эффект, определяемый как суммарные величины за все шаги расчетного периода).

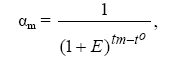

Дисконтирование денежных потоков осуществляется путём приведения разновременных значений денежных средств к единому моменту (как правило, это начало осуществления проекта – t°): величина денежных средств m-го шага (tm) умножается на коэффициент дисконтирования (?m):

где Е – ставка дисконта, выступающая экономическим нормативом. Коммерческая норма дисконта определяется с учетом альтернативной эффективности использования капитала (ставка банковского процента); норма участника проекта выбирается самими участниками; социальная (общественная) норма дисконта должна устанавливаться централизованно и отражать минимальные требования к уровню эффективности вложений (ныне принимается на уровне коммерческой нормы); бюджетная норма дисконта оценивается соответствующими органами власти и отражает альтернативную стоимость бюджетных средств.

Особенности оценки общественной эффективности проекта. При расчете денежных потоков проекта в целом необходимо учесть денежную оценку последствий его осуществления в других отраслях народного хозяйства, социально-экологических результатов. В составе оборотного капитала учитываются только запасы (материалы, незавершенное производство, готовая продукция) и резервы денежных средств. Из притоков и оттоков денег по операционной и финансовой деятельности исключаются составляющие, связанные с получением кредитов, выплатой процентов по ним и их погашением, предоставленными субсидиями, дотациями, трансфертными платежами (за исключением платежей по зарубежным кредитам).

Денежные потоки от операционной деятельности рассчитываются по объему продаж и текущим затратам и должны включать внешние эффекты (увеличение или уменьшение доходов сторонних организаций и населения).

Оценка общественной эффективности осуществляется как сальдо суммарного накопленного дисконтированного потока денежных средств за расчетный период.

Особенности оценки коммерческой эффективности проекта. Основным притоком реальных денег от операционной деятельности в данном случае является выручка от реализации продукции, а также прочие и внереализационные доходы.

В приток от инвестиционной деятельности включаются доходы за вычетом налогов от реализации имущества и нематериальных активов, уменьшения оборотного капитала на всех шагах расчетного периода. В отток входят вложения в основные средства, по шагам расчетного периода, ликвидационные затраты, вложения средств на депозит и в ценные бумаги. Изменение оборотного капитала определяется на основе расчетов текущих активов и текущих пассивов по состоянию на конец каждого шага.

Заработная плата включается в состав операционных издержек в размерах, установленных проектом с учетом отчислений.

При расчете учитываются налоги, сборы и отчисления, предусмотренные законодательством.

Оценка коммерческой эффективности проекта в целом производится на основании принятых показателей эффективности.

Оценка эффективности участия в проекте. При расчете эффективности участия предприятия в проекте в качестве оттока принимается собственный (акционерный) капитал, а в качестве притока – поступления, остающиеся в распоряжении проектоустроителя после обязательных выплат. К оттокам от инвестиционной деятельности добавляются дополнительные фонды, а также пассивы за счёт обслуживания займов (в оборотном капитале). В притоке от операционной деятельности необходимо учесть доходы от использования дополнительных фондов, льготы по налогу на прибыль при возврате и обслуживании займов. В притоках от финансовой деятельности добавляются привлеченные средства, а в оттоках – затраты по возврату и обслуживанию этих средств, выплаченные дивиденды.

При оценке финансовой реализуемости проекта в денежных потоках должны также учитываться: по финансовой деятельности – приток собственных денежных средств предприятия, отток денежных средств, связанный с выплатой дивидендов, для чего составляется таблица финансового планирования. Финансовые показатели предприятий – участников проекта рассчитываются для каждого предприятия и характеризуют финансовую отдачу на вложенный капитал и финансовые риски.

Особенности оценки региональной и бюджетной эффективности. Реализация проектов часто затрагивает интересы структур более высокого уровня (субъектов Российской Федерации, финансово

промышленных групп, холдингов). В этом случае в денежных потоках не учитываются взаиморасчеты между участниками, входящими в данную структуру, но учитывается влияние реализации проекта на их деятельность.

При расчете показателей региональной эффективности проекта определяется дополнительный эффект в смежных отраслях народного хозяйства, а также социальные и экономические результаты в рамках данного региона. В денежные притоки включаются поступления в регион из внешней среды, в оттоки – платежи во внешнюю среду (в бюджет более высокого уровня, иностранным государствам, другим регионам).

Показатели бюджетной эффективности рассчитываются на основании определения потока бюджетных средств. К притокам средств для расчета бюджетной эффективности относятся:

• притоки от налогов, акцизов, пошлин, сборов и отчислений во внебюджетные фонды;

• доходы от лицензирования, тендеров и конкурсов на разведку, строительство объектов, предусмотренных проектом;

• платежи и погашения кредитов и прочие поступления.

Оттоком бюджетных средств являются:

• бюджетные ресурсы, предоставленные для реализации проекта;

• бюджетные дотации, связанные с соблюдением социальных стандартов, и субсидии;

• налоговые льготы, отражающиеся в уменьшении налоговых поступлений и т. п.

При оценке бюджетной эффективности учитываются также изменения доходов и расходов бюджетных средств, обусловленные влиянием проекта на сторонние предприятия и население (выплаты пособий по безработице, выделение средств на переселение и т. п.).

Основным показателем бюджетной эффективности является чистый дисконтированный доход бюджета (Дб.ч.), а также индекс доходности гарантий, рассчитываемый как отношение дохода (Дб.ч.) к величине гарантий. Чистый дисконтированный доход бюджета определяется как суммарная величина разности притока и оттока денежных средств за расчетный период, приведенная с учетом коэффициента дисконтирования по шагам расчета.

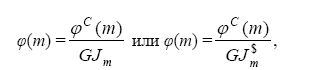

Учёт инфляции, неопределенности и риска. Учёт влияния инфляции на показатели эффективности проекта в целом достигается путем дефлирования – приведения к дефлированным ценам. Для этой цели с использованием прогнозных цен следует построить рублевую и валютную составляющую денежных потоков. Денежный поток в дефлированных ценах в рублях или инвалюте исчисляется по формулам

где ?с(m) – итоговый денежный поток, выраженный в прогнозных ценах; GJm и GJ$m – базисный общий индекс инфляции в рублях и долларах.

Учет фактора неопределенности, обусловленной неполнотой и неточностью информации об условиях реализации проекта, достигается следующими методами:

• укрупненной оценкой устойчивости;

• расчетом уровней безубыточности;

• методом вариации параметров;

• оценкой ожидаемого эффекта с учетом количественных характеристик неопределенности.

Укрупненная оценка устойчивости инвестиционного проекта в целом предполагает использование умеренно пессимистических прогнозов технико-экономических параметров проекта, цен, ставок налога, обменного курса валют, объема производства и цен на продукцию, сроков выполнения работ. Следует предусмотреть резервы средств на непредвиденные инвестиционные и операционные расходы, непредвиденные задержки платежей. Необходимо увеличивать норму дисконта на величину поправки на риск.

Проект считается устойчивым, если он имеет достаточно высокие значения интегральных показателей. Устойчивость проекта, с точки зрения его участников, может быть оценена по результатам расчетов коммерческой эффективности для основного сценария реализации путем анализа динамики потоков реальных денег. Проект считается устойчивым, если значение внутренней нормы доходности достаточно велико (не менее 25–30 %), норма дисконта не превышает уровня для малых и средних рисков (до 15 %), а индекс доходности дисконтированных затрат – величины 1,2. При этом на каждом шаге расчетного периода сумма накопленного сальдо денежного потока от всех видов деятельности (накопленного эффекта) и финансовых резервов должна быть неотрицательной (не менее 5 % суммы чистых операционных издержек и инвестиций на данном шаге).

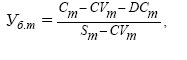

Границы безубыточности характеризуют предельные значения объемов производства, цен производимой продукции и прочее. Уровнем безубыточности на каждом шаге называется отношение «безубыточного» объема продаж (производства) к проектному на этом шаге. «Безубыточным» объемом считается объем продаж, при котором чистая прибыль равна нулю. Расчет уровня безубыточности (Уб.т.) производится по формуле:

где Sm – объем выручки на m-м шаге; Сm – полные текущие издержки производства продукции на m-м шаге; CVm – условно-переменная часть полных затрат; DCm – доходы от внереализационной деятельности за вычетом расходов на m-м шаге (см. рис. 2.2.)

Рис. 2.2

Метод вариации параметров предполагает изменения следующих параметров: инвестиционных затрат, объема производства, издержек производства и сбыта, процента за кредит, индексов инфляции и цен, сроков платежей, длительности расчетного периода. Проект считается устойчивым, если при всех возможных изменениях параметров чистый дисконтированный доход положителен, обеспечивается необходимый резерв финансовой реализуемости проекта.

Оценка устойчивости может быть произведена путём определения предельных параметров проекта, т. е. таких их значений, при которых интегральный коммерческий эффект участника становится равным нулю.

Метод определения ожидаемого эффекта с учетом количественных характеристик неопределённости применяется при наличии более детальной информации о различных сценариях реализации проекта. Расчёты проводятся в следующем порядке:

• описывается все множество возможных сценариев реализации проекта;

• для каждого сценария по каждому шагу расчетного периода определяются притоки и оттоки реальных денег и обобщающие показатели эффективности.

При определении чистого дисконтированного дохода по каждому сценарию норма дисконта принимается безрисковой (под риском понимается возможность негативных последствий):

• проверяется финансовая устойчивость проекта;

• исходная информация о факторах неопределенности представляется в форме вероятности отдельных сценариев или интервалов изменения этих вероятностей;

• оценивается риск нереализуемости проекта как суммарная вероятность сценариев, при которой нарушаются условия финансовой реализуемости проекта;

• оценивается риск неэффективности проекта – суммарная вероятность сценариев, при которых интегральный эффект (Dч.d) становится отрицательным;

• оценивается средний ущерб от реализации проекта в случае его неэффективности;

• на основе показателей отдельных сценариев определяются обобщающие показатели эффективности с учётом факторов неопределенности – величины эффективности (Dч. d. соответствующего уровня).

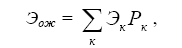

Если имеется конечное количество сценариев и вероятности их заданы, ожидаемый экономический эффект (Эож) проекта рассчитывается по формуле математического ожидания

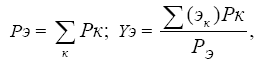

где Эк – интегральный эффект (Dч. d.) при к-м сценарии; Рк – вероятность реализации этого сценария.

Риск неэффективности проекта (Рэ) и средний ущерб от реализации проекта в случае его неэффективности (Yэ) рассчитывается по формулам:

при этом суммирование ведётся только по тем сценариям (k), для которых интегральные эффекты (Эк.) отрицательны.

Премия (d) за риск неполучения доходов, предусмотренных основным сценарием проекта, определяется из условия равенства между ожидаемым эффектом проекта Эож (Е), рассчитанным при безрисковой норме дисконта, и эффектом основного сценария Эос (Е+д), рассчитанным при норме дисконта Е + д:

Эож (Е) = Эос (Е + д).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК