3.1.3. Функции управления финансами

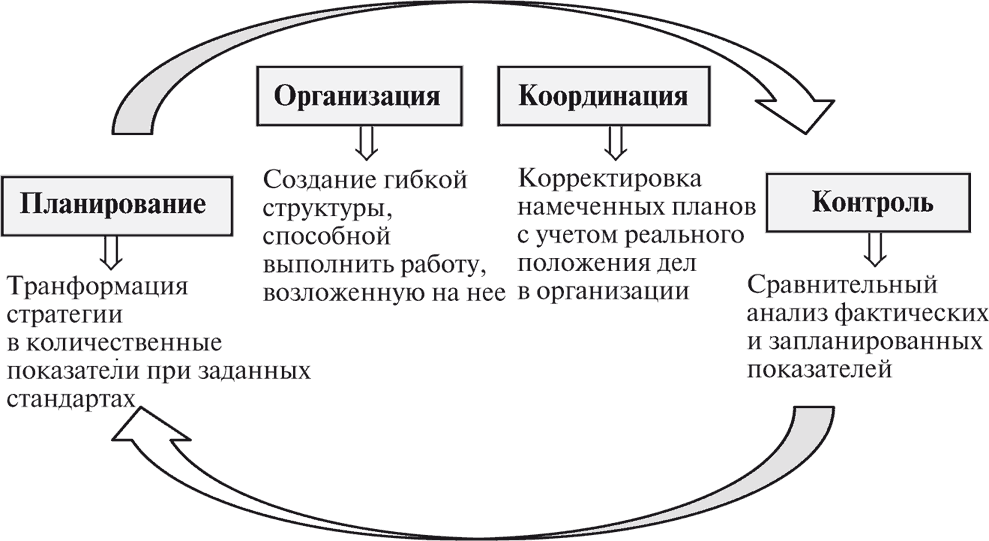

Процесс управления в целом направлен на достижении целей путем принятия и реализации решений. Функции процесса управления схематично представлены на рис. 10.

Рис. 10. Функции управления финансами организации

Планирование – деятельность, направленная на разработку определенной последовательности действий – начиная с четко сформулированных стратегией целей до получения результата. Финансовое планирование оперирует количественными экономическими показателями (доходы, затраты, издержки, прибыль). Это трансформация стратегии организации в количественные показатели при заданных стандартах (контрольных показателях) деятельности[90]. Основными задачами на данном этапе выступает построение системы бюджетирования, как некоей экономико-математической модели бизнеса, описывающей связь цели, – «затраты – объем деятельности – результат». Данная система выполняет аналитическую функцию, анализируя альтернативы, тем самым устанавливая дополнительные цели. В сущности, планирование может привести к переосмыслению бизнес-идеи, т. е. к коррекции стратегии организации[91]. Вовлечение в процесс планирования всех уровней управления организацией обеспечивает понимание всеми участниками целей организации, роли отдельных структурных подразделений и их взаимосвязи с другими подразделениями. Такая совместная работа способствует четкому распределению ответственности, повышению профессионализма управленческого персонала.

Организационная функция управления финансами предполагает создание структуры (отдел, департамент, группа) способной выполнить поставленные задачи, установить ответственность за исполнение бюджетов и контролировать источники возникновения доходов и расходов. Структура управления должна быть гибкой, способной трансформироваться при решении различных задач. Здесь важно отметить традиционную ошибку многих организаций – попытку использовать прежнюю организационную систему управления финансами при решении инновационных задач.

Координация предполагает построение системы оперативного мониторинга с целью постоянной корректировки намеченных планов и фактических показателей.

Основу контрольной функции финансового плана составляет сравнительный анализ запланированных и фактических показателей, для чего выстраиваются системы управленческой финансовой отчетности и контроля бюджетных и внебюджетных показателей.

Функция контроля выполняется на всех этапах деятельности организации: контроль сроков и продолжительности работ, контроль качества услуг, контроль над бюджетными расходами, контроль выполнения решений и т. п.

Следует отметить, что на практике процесс управления организацией далек от представленного набора мероприятий, осуществляемых в строгой последовательности. Функции управления финансами – планирование, координация и контроль – тесно переплетаются между собой, образуя сложный механизм, и выполняются одновременно или в различных комбинациях.

Остановимся на планировании, поскольку оно лежит в основе управления финансами и служит основой принятия всех управленческих решений для достижения целей организации, оценки различных аспектов ее финансовой состоятельности, прогнозирования рисков, укрепления финансовой дисциплины, подчинения интересов одних подразделений интересам организации в целом. Финансовое планирование как часть стратегического планирования деятельности организации жизненно важно для хозяйствующего субъекта, поскольку оно необходимо[92]:

– чтобы понимать, где, когда и для кого предприятие собирается производить и реализовать продукцию;

– знать, какие ресурсы и когда понадобятся предприятию для достижения поставленных целей;

– добиться эффективного использования привлеченных ресурсов;

– предвидеть неблагоприятные ситуации, анализировать возможные риски и предусматривать конкретные мероприятия по их снижению.

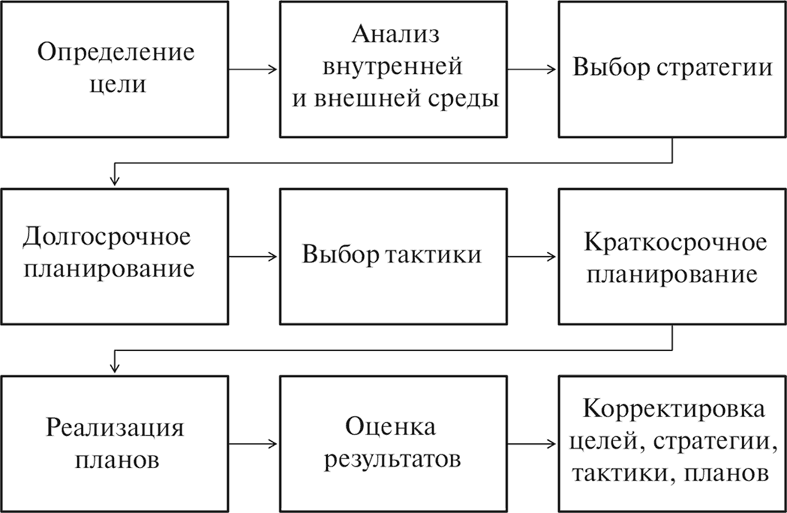

Идеологию финансового планирования можно представить схематично как последовательность соответствующих шагов (рис. 11).

Рис. 11. Идеология финансового планирования

Определяя цели планирования, важно понимать их связь со стратегией организации и ее миссией, поскольку финансовые планы и прогнозы не обретут практической ценности до тех пор, пока цели не проработаны и не определены. Если цель деятельность организации заключается в максимизации прибыли, то финансовый план будет ориентирован именно на достижение эффективных прибыльных показателей на долгосрочный период. Для некоммерческой организации надо учитывать, что финансовые планы могут быть неприемлемыми, если условия достижимости целевых финансовых показателей не отвечают миссии организации.

Анализ факторов внутренней и внешней среды позволяет получить общую картину положения организации и оценить перспективные возможности ее улучшения. Для этих целей используют SWOT-анализ (метод анализа в стратегическом планировании, заключающийся в разделении факторов и явлений на четыре категории: сильные стороны, слабые стороны, возможности и угрозы). Долгосрочное (капитальное) планирование ставит своей целью оценку отдачи вложенных ресурсов в перспективе (плановый период – более одного года, обычно до трех и более лет). Достижение долгосрочных планов без текущего краткосрочного планирования невозможно.

Задача краткосрочного финансового планирования заключается в оценке и планировании всех входных и выходных денежных потоков как результата деятельности организации в краткосрочном периоде времени (месяц, квартал, год). Каждый из указанных промежутков разбивается на менее продолжительные периоды. Основная цель планирования состоит в оценке нехватки денежных ресурсов и в предвидении путей дополнительного финансирования. Задача краткосрочного планирования заключается также в прогнозировании обеспечения финансирования деятельности организации и эффективном использовании денежных средств в соответствующем периоде.

Реализация плана и оценка его результатов служит основой для выявления потребности в дополнительных источниках финансирования, их выборе. В зависимости от результата идет корректировка целей, стратегии и тактики организации.

Сложный процесс финансового планирования отражается в финансовом плане организации, который описывает предполагаемые источники средств и направления их использования, а также дает обоснование выбранной стратегии на основании финансовых и балансовых отчетов.

Технология финансового планирования может быть представлена следующим образом:

– анализ финансового состояния организации;

– составление первоначального финансового плана (расчет запланированных притоков и оттоков денежных средств);

– выявление потребности в дополнительных источниках финансирования, выбор источников финансирования;

– подготовка плана финансирования и его оценка;

– ситуационное моделирование первоначального плана в зависимости от оценочных результатов.

Все указанные шаги представляют собой элементы бизнес-плана организации.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК