2.4.3. Размер и доходность ЦК

Если формирование ЦК связано исключительно с решением программных задач и средства на финансирование административно-управленческих расходов у организации имеются, то расчет величины ЦК проводят, исходя из необходимых объемов финансирования деятельности организации. В соответствии с законодательством РФ эта сумма должна составлять не менее 85 % в случае, если используется доход от доверительного управления имуществом, составляющим ЦК, и не менее 90 %, если используется доход от ЦК, включающего доход от доверительного управления частью имущества и доход от оставшейся части имущества, поступившего за отчетный период.

Однако, как правило, некоммерческие организации сталкиваются с проблемами финансирования именно административно-управленческих расходов, поскольку на практике многие доноры редко финансируют эту статью бюджета, видимо, считая, что работники в некоммерческом секторе готовы работать на условиях благотворительности. В этой связи актуален расчет, составленный, исходя из потребности организации в административных расходах, на которые нельзя тратить больше 15 % дохода от доверительного управления имуществом, составляющим ЦК, или не более 10 % суммы дохода от ЦК.

Допустим, что ЦК составляют исключительно денежные средства, находящиеся в доверительном управлении.

Для расчета взята доходность 15 % – средняя между колебаниями рынка и депозитарными доходами (доходы от банковских депозитов 7–12 % и доходами паевых и других инвестиционных фондов).

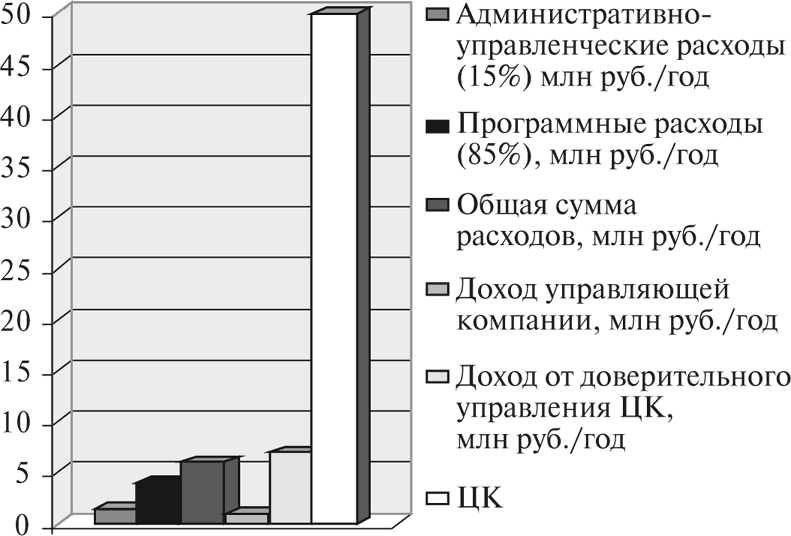

Допустим, что минимальная годовая сумма административно-управленческих расходов составляет 1 млн руб. Общая сумма дохода должна составить не менее 6,67 млн руб. (1 млн (15 %) + 5,67 (85 %)). Доход управляющей компании составит 0,74 млн руб. Общая сумма дохода от доверительного управления составит 7,41 млн руб., а минимальный размер ЦК – 49, 38 млн руб. Таким образом, если величина ЦК будет как минимум 49,38 млн руб., то организация-собственник получит возможность удовлетворить свои потребности в административных расходах. При этом на сумму 5,67 млн руб. организация может заниматься реализацией целей, ради которых и создавался ЦК.

Из данных расчетов можно сделать вывод, что в среднем величина ЦК должна превышать бюджет административно-управленческих расходов как минимум в 49 раз, или примерно в 7,4 раза бюджета организации в целом (рис. 8).

Рис. 8. Размер целевого капитала НКО в зависимости от расходов

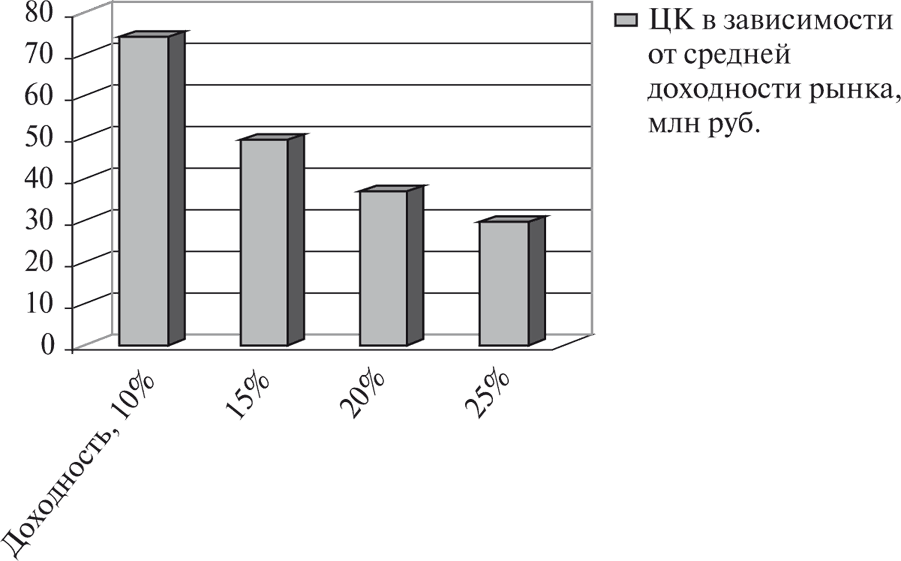

Величина ЦК в зависимости от административных расходов сильно зависит от средней доходности рынка, особенно в кризисные периоды развития экономики (рис. 9).

Может сложиться ситуация, когда организации не полностью использует доход от ЦК. Статья 13 Закона о ЦК допускает данную возможность при следующем ограничении: размер неиспользованного дохода от доверительного управления имуществом, составляющим ЦК, не может быть более 50 % такого дохода за 2 года подряд.

Неиспользованная сумма дохода по решению совета по использованию дохода от ЦК может быть распределена для увеличения размера ЦК, формирования второго ЦК или расширения текущей деятельности.

Рис. 9. Размер целевого капитала в зависимости от средней доходности рынка, млн руб.

Принятие закона о ЦК (эндаументе) – это важный шаг на пути формирования сферы культуры как полноценного сектора экономики, в котором существуют механизмы обеспечения финансовой устойчивости, позволяющие включаться в рыночные отношения и самостоятельно выстраивать финансовые стратегии.

Контрольные вопросы

1. Виды организационно-правовых форм организаций.

2. Основные виды коммерческих организаций. Каковы принципиальные отличия между хозяйственными товариществами и обществами?

3. Основные виды некоммерческих организаций. Дайте сравнительные характеристики основным организационно-правовым формам, используемым в области культуры.

4. Дайте характеристику государственным (муниципальным) организациям.

5. В чем заключаются принципиальные различия между бюджетными и автономными учреждениями?

6. Каковы преимущества и недостатки коммерческих и некоммерческих организации?

7. Перечислите основные этапы создания организации.

8. Каков порядок регистрации организаций?

9. Перечислите виды отчетности организаций.

10. Перечислите виды источников формирования имущества государственных и негосударственных организаций культуры.

11. Что относится к целевым поступлениям?

12. Что такое налоговый иммунитет? Каково его значение для финансирования организаций культуры?

13. Что такое грант и каковы условия получения гранта?

14. Что такое пожертвование и каковы условия получения пожертвования?

15. За счет чего и для каких целей формируется ЦК?

16. Кто может быть собственником ЦК?

17. Назовите схемы формирования ЦК. В чем их принципиальное отличие?

18. Каковы шаги по формированию ЦК?

19. Каковы условия расформирования ЦК?

20. От чего зависит размер ЦК?

Литература

1. Абанкина Т. В. Культура в постиндустриальном обществе. Тенденции и модели использования культурных ресурсов для устойчивого регионального развития // Эндаумент – новый канал финансирования культуры. Справочник руководителя учреждения культуры. М., 2007.

2. Катрич С. В. Юридическое пятикнижие российского бизнеса: Правовые основы предпринимательства: учеб. пособие. М.: Дело, 2001.

3. Общее управление НКО. Курс лекций. Школа управления НКО. М.: Изд?во МСоЭС, 2002.

4. Рыбак К. Е. Новое в процедуре закупок. Комментарий к изменениям в Федеральном законе № 94-AP. Творческие конкурсы // Справочник руководителя учреждения культуры. 2008. № 1.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК