2.3.2. Гранты, пожертвования, спонсорская помощь: правовое и налоговое регулирование

Государственные и негосударственные некоммерческие организации обладают так называемым налоговым иммунитетом в отношении средств, полученных в рамках целевого финансирования, в том числе на содержание организации и осуществление деятель-ности[61] (иммунитет по налогу на прибыль), в виде имущества, безвозмездно полученного государственными и муниципальными образовательными учреждениями, а также негосударственными, имеющими лицензии на право ведения образовательной деятельности[62], а также имущества, полученного в виде безвозмездной помощи (содействия)[63] РФ. Под безвозмездной помощью понимают средства, товары, работы и услуги полученные от международных и иностранных учреждений или некоммерческих организаций на которые имеются удостоверения, подтверждающие принадлежность указанных средств, товаров, работ и услуг к гуманитарной или технической помощи (содействию) РФ[64]. Налоговый иммунитет распространяется также на некоторые доходы, полученные от ведения деятельности (иммунитет по налогу на добавленную стоимость в соответствии со ст. 146, 148, 149 НК РФ).

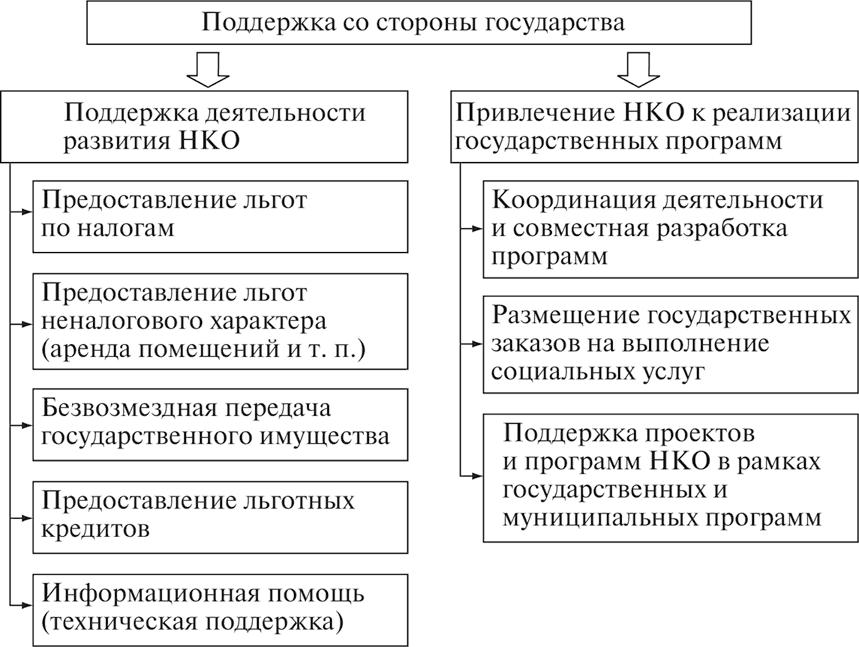

Рис. 5. Направления поддержки НКО со стороны государства

Безвозмездная помощь, не зарегистрированная в установленном порядке, равно как и денежные средства, полученные в рамках договоров со спонсорами, не входят в данный перечень и облагаются налогом на прибыль.

При несоблюдении условий, обеспечивающих налоговый иммунитет (ведение раздельного учета, регистрация безвозмездной помощи), организация лишается льгот, как и в случае нецелевого использования безвозмездной помощи[65] и имущества (в том числе денежных средств), работ услуг, которые получены в рамках благотворительной деятельности, целевых поступлений, целевого фи-нансирования[66], за исключением бюджетных средств. В этом случае получатель, использующий предоставленные ему налоговые, таможенные и другие льготы, уплачивает суммы налогов и других обязательных платежей в бюджеты всех уровней, а также начисленные на эти суммы пени и штрафы. В отношении бюджетных средств, использованных не по целевому назначению, применяются нормы бюджетного законодательства[67]. К нарушителям бюджетного законодательства помимо наложений штрафов и начисления пеней могут быть применены следующие меры:

– предупреждение о ненадлежащем исполнении бюджетного процесса;

– блокировка расходов;

– изъятие бюджетных средств;

– приостановление операций по счетам в кредитных организациях.

Помимо лишения налогового иммунитета к организациям и их руководителям применяются меры гражданско-правовой, административной и уголовной ответственности.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК