2.4.3. Формирование и использование целевого капитала

Обычно период от момента принятия решения о создании ЦК до получения первого дохода от него составляет не менее 2 лет. Данный процесс можно представить по этапам.

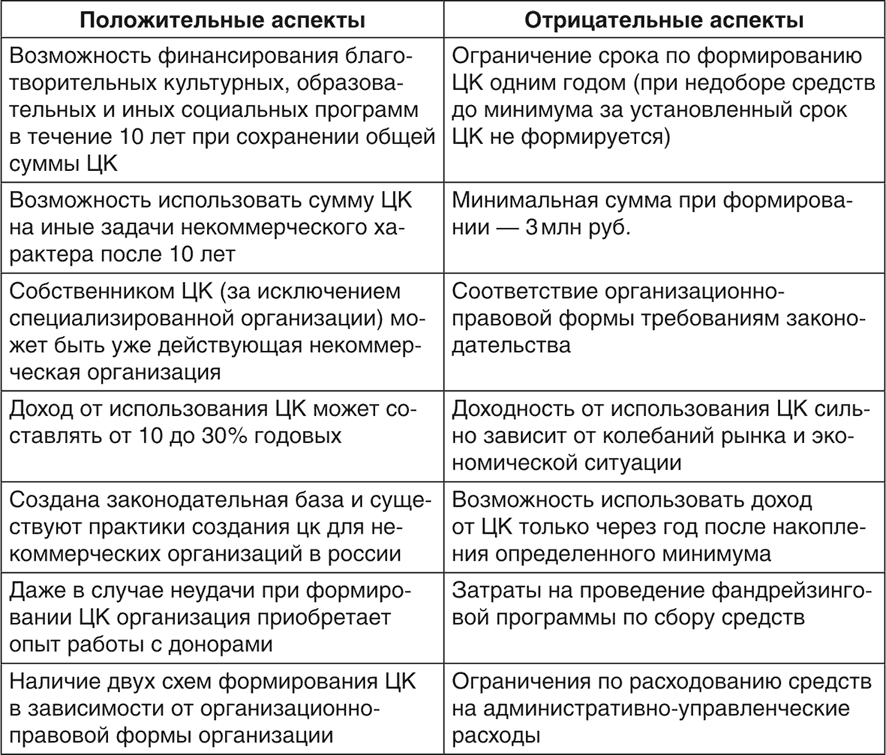

I. Принятие решения о формировании ЦК

Необходимо взвесить все положительные моменты, связанные с созданием ЦК и возможностями использования дохода от него, а также ограничения, которые могут воспрепятствовать принятию такого решения (табл. 7).

Решение о формировании ЦК может быть принято как до, так и после регистрации организации собственника ЦК. Принимая решение о формировании ЦК, необходимо определить, какая схема формирования ЦК будет использоваться.

II. Создание совета по использованию ЦК

Дополнительным условием по формированию ЦК служит ограничение срока по сбору средств для формирования ЦК с момента поступления на счет организации первого пожертвования на формирование ЦК[81]. Если в течение одного года не будет создан совет по использованию ЦК и общая сумма поступивших пожертвований не превысит 3 млн руб., то некоммерческая организация не вправе передать указанные пожертвования в доверительное управление. В таком случае ЦК не формируется и некоммерческая организация до окончания финансового года, в котором истек срок формирования ЦК, обязана возвратить поступившие денежные средства жертвователю (жертвователям), если договором пожертвования не предусмотрено иное или если денежные средства не получены некоммерческой организацией в порядке наследования.

Таблица 7. Принятие решения о формировании ЦК

Следует учесть, что если организация формирует несколько ЦК (для решения разных проектов, программ), то создается совет по использованию дохода каждого ЦК[82].

В состав совета включаются[83]:

– представители некоммерческой организации – собственника ЦК (могут составлять не более одной трети);

– представители получателей дохода от ЦК;

– жертвователи (все – по приглашению организации и те, размер пожертвования которых составляет более 10 % балансовой стоимости имущества, составляющего ЦК, на последнюю отчетную дату);

– граждане и представители юридических лиц, имеющих заслуги перед обществом, авторитет и/или достижения в области деятельности, соответствующей целям деятельности некоммерческой организации.

В состав совета по использованию ЦК не могут входить более двух лиц, являющихся представителями одного юридического лица или разных юридических лиц, являющихся аффилированными лицами.

Перечень полномочий совета по использованию дохода от ЦК[84]:

– согласование финансового плана и внесение в него изменений;

– определение назначения и целей использования дохода от ЦК, а также получателей дохода от ЦК;

– определение срока, на который сформирован ЦК, объема выплат за счет дохода от ЦК, периодичности и порядка их осуществления в случаях, если договором пожертвования или завещанием не определены указанные условия;

– одобрение стандартной формы договора пожертвования при публичном сборе денежных средств на пополнение ЦК;

– утверждение положения о порядке контроля за выполнением финансового плана, в том числе порядка и сроков рассмотрения поступающих жалоб, форм и сроков представления отчетных документов;

– контроль за выполнением финансового плана некоммерческой организации и подготовка предложений о внесении в него изменений.

В специализированном фонде функцию совета по использованию ЦК выполняет попечительский совет.

III. Сбор средств для формирования ЦК

В соответствии с законом ЦК может быть сформирован только в виде денежных средств в рублях РФ или иностранной валюте на основании договора пожертвования или завещания в соответствии с нормами ГК РФ о дарении или о наследовании с учетом особенностей, предусмотренных законом о ЦК. Следует отметить, что ЦК могут составлять только денежные средства, полученные исключительно на цели его формирования от жертвователей либо по завещанию. Некоммерческая организация не вправе передавать на формирование своего ЦК (или его пополнение) собственные денежные средства.

Закон допускает публичный сбор денежных средств на пополнение уже сформированного ЦК с использованием стандартного договора пожертвования, форма и содержание которого утверждаются высшим органом управления некоммерческой организации.

В договоре обязательно должно быть определено в качестве общего назначение передаваемых денежных средств «формирование целевого капитала».

Дополнительно могут предусматриваться:

• конкретное назначение или цели использования дохода от ЦК;

• срок, на который формируется ЦК;

• определены получатели дохода от ЦК, если деньги передаются специализированному фонду.

Если в договоре указано только общее назначение, но не определены перечисленные выше условия, то конкретное назначение или цели использования дохода, срок формирования ЦК и получатели дохода определяются советом по использованию ЦК. Если в договоре пожертвования (завещании) отсутствует общее указание на то, что денежные средства передаются именно на формирование ЦК, то полученные деньги не могут направляться на формирование капитала, а используются как обычные пожертвования или имущество, полученное по завещанию.

Минимальный срок формирования ЦК – 10 лет. Законом также установлено право жертвователей (завещателей) определять в договоре (завещании) срок, на который формируется ЦК. Кроме того, ЦК может быть расформирован досрочно, например, при ликвидации организации-собственника, снижении стоимости активов ЦК на рынке.

В течение 2 месяцев со дня, когда сумма полученных денежных средств составит 3 млн руб., некоммерческая организация обязана передать денежные средства в доверительное управление управляющей компании.

IV. Выбор управляющей компании

Именно со дня передачи денежных средств в доверительное управление управляющей компании ЦК считается сформиро-ванным[85]. Для ведения операций, связанных с формированием, передачей, использованием и распределением средств от дохода, организация должна открыть банковский счет. По всем расходам должен вестись обособленный финансовый учет.

Согласно Закону о формировании ЦК управляющая компания должна иметь лицензию на осуществление деятельности по управлению ценными бумагами или лицензию на осуществление деятельности по управлению инвестиционными, паевыми инвестиционными и негосударственными пенсионными фондами. Вознаграждение управляющей компании должно составлять не более 10 % дохода.

Положения Закона о ЦК требуют от управляющей компании инвестировать денежные средства, полученные на формирование ЦК, исходя из обеспечения принципов надежности, ликвидности, доходности и диверсификации[86].

Основные правила управления ЦК состоят в том, что составляющие его денежные средства управляющая компания может разместить:

– в государственные ценные бумаги РФ и субъектов Федерации, облигации иных российских эмитентов, акции российских ОАО, государственные ценные бумаги иностранных государств, соответствующие требованиям, предъявляемым при размещении средств Стабилизационного фонда РФ;

– облигации и акции иных иностранных эмитентов, ипотечные ценные бумаги, выпущенные в соответствии с законодательством РФ;

– инвестиционные паи закрытых паевых инвестиционных фондов, если правилами фонда предусмотрена выплата дохода не реже одного раза в год; инвестиционные паи интервальных паевых инвестиционных фондов;

– инвестиционные паи открытых паевых инвестиционных фондов;

– объекты недвижимости;

– депозиты в рублях и иностранной валюте в кредитных организациях.

Управление имуществом, составляющим ЦК, должны осуществляться управляющей компанией на основании договора доверительного управления имуществом. Для осуществления расчетов, связанных с доверительным управлением имуществом, составляющим ЦК, открывается банковский счет; для учета прав на ценные бумаги, составляющие ЦК, открываются лицевые счета в реестре владельцев ценных бумаг или счета депо в депозитарии, осуществляющем учет прав на такие ценные бумаги.

Некоммерческая организация – собственник ЦК в одностороннем порядке вправе отказаться от договора доверительного управления имуществом, составляющим ЦК, в случае:

– несоблюдения управляющей компанией установленных федеральным законом требований к порядку доверительного управления имуществом, составляющим ЦК;

– принятия решения о расформировании ЦК, а также в иных случаях, предусмотренных договором доверительного управления.

В течение одного месяца со дня прекращения действия договора доверительного управления имуществом это имущество подлежит передаче другой управляющей компании, выбранной некоммерческой организацией – собственником ЦК. В иных случаях ЦК считается расформированным.

V. Использование дохода от ЦК

Существует несколько ограничений по использованию ЦК:

1. Если некоммерческая организация – собственник ЦК, то на административно-управленческие расходы, связанные с формированием ЦК и осуществлением деятельности, финансируемой за счет дохода от ЦК, вправе использовать не более 15 % суммы дохода от доверительного управления имуществом, составляющим ЦК, или не более 10 % суммы дохода от ЦК, поступившего за отчетный год. К таким расходам относятся[87]:

– оплата аренды помещений, зданий и сооружений;

– приобретение основных средств и расходных материалов;

– проведение аудита;

– выплата заработной платы работникам некоммерческой организации;

– расходы на управление некоммерческой организацией или ее отдельными структурными подразделениями, в том числе расходы на приобретение таких услуг.

Остальные средства должны расходоваться в соответствии с целями создания эндаумента, определенными в Законе о ЦК и в договорах пожертвования по утвержденному советом по использованию ЦК финансовому плану.

VI. Условия расформирования ЦК[88]

1) при достижении целей или наступления условий, предусмотренных договором пожертвования (завещанием);

2) по истечении срока, на который был сформирован ЦК, в соответствии с договором пожертвования или завещанием;

3) решением совета по использованию ЦК в случаях, установленных Законом о ЦК;

4) при принятия решения о реорганизации некоммерческой организации – собственника ЦК, если некоммерческие организации, создаваемые в результате реорганизации, не соответствуют требованиям Закона о ЦК;

5) при принятии решения о ликвидации НКО – собственника ЦК;

6) если стоимость чистых активов в результате доверительного управления имуществом, составляющим ЦК, снизилась по результатам трех следующих подряд завершенных отчетных лет более чем на 30 %;

7) если стоимость чистых активов в результате доверительного управления имуществом, составляющим ЦК, снизилась по результатам одного отчетного года более чем на 50 %.

В случае расформирования ЦК действие договора доверительного управления имуществом прекращается, денежные средства подлежат передаче некоммерческой организации – собственнику ЦК в течение 10 рабочих дней со дня прекращения действия этого договора, а иное имущество должно быть продано управляющей компанией в течение 6 мес. со дня прекращения действия договора. Расформирование ЦК влечет передачу оставшейся части составляющего его имущества на цели, определенные в договорах пожертвования (договорах присоединения) или в завещаниях. Если договорами (завещаниями) не определен порядок распоряжения средствами на случай расформирования капитала, то цели определяются решением органов управления некоммерческой организации – собственника ЦК.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК