7.2. Факторинг как механизм финансирования под уступку денежного требования

Факторинг – это разновидность комиссионно-посреднической операции, сочетающей кредитование клиента-поставщика с переуступкой им банку или другому финансовому посреднику неоплаченных платежных требований (счетов-фактур) за поставленные товары, выполненные работы и оказанные услуги, а также права получения платежа по ним.

В ГК РФ факторинг определен как финансирование под уступку денежного требования (гл. 43). По договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование (ГК РФ, и. 1 ст. 824). Обязательства финансового агента по договору финансирования под уступку денежного требования могут включать ведение для клиента бухгалтерского учета, предоставление клиенту иных финансовых услуг, связанных с денежными требованиями, являющимися предметом уступки (ГК РФ, и. 2. ст. 824).

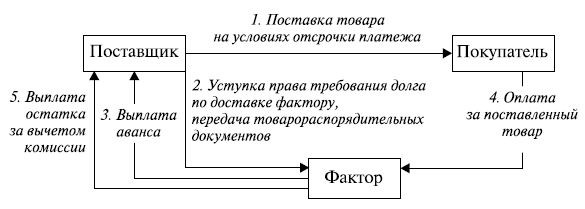

В базовой схеме факторинга (рис. 7.1) поставщик (продавец) поставляет товар покупателю на условиях отсрочки платежа. После этого передает отгрузочные документы фактору (факторинговой компании или банку). Это могут быть накладные, счета фактуры, другие товарораспорядительные документы. Одновременно поставщик уступает фактору права на получение оплаты от покупателя за поставленный товар. На основе предоставленных документов посредник предоставляет поставщику финансирование в объеме 70–90 % суммы поставки (или поставок), указанной в накладной.

Рис. 7.1. Базовая схема факторинга

Как правило, финансирование открывается в пользу поставщика в течение 2–3 дней с момента принятия фактором решения о финансировании[24]. По окончании срока отсрочки покупатель оплачивает поставленный товар, направляя платеж в пользу фактора. Фактор выплачивает поставщику оставшуюся часть (10–30 %) за вычетом комиссии.

На сегодня факторинг преобладает в финансировании торговых сделок, на долю которых приходится до 80 % в общем объеме мирового факторинга. Доля европейских стран превышает 70 % общего оборота факторинга, а среди европейских стран 20 % сохраняет за собой Великобритания, где наиболее активно факторинг применяется в текстильной промышленности (20 % в отраслевой структуре факторинга). Как инструмент торгового финансирования факторинг занимает значительное место в показателях макроэкономической статистики. В среднем по Европе оборот факторинга составляет 6 % ВВП. В ряде стран Средиземноморского бассейна этот показатель достигает 15–20 %.

Факторинг широко используется в коммерческой практике как способ дополнительного финансирования и обеспечения. Он активно применяется в фармацевтической отрасли, при продаже канцелярских товаров, поставках продуктов питания и товаров народного потребления ведущим розничным сетям. Среди всемирно известных компаний, для которых факторинговое обслуживание служило поддержкой на всех этапах своего развития, можно выделить Асет (компьютерная техника, Тайвань); Parmalat (продукты питания, Италия); Lewis Global Toys (товары для детей, США).

С экономической точки зрения под факторингом понимается продажа срочных платежных требований, возникающих из поставки товаров (выполнения работ, оказания услуг), в том числе прав требования возврата выданных кредитов. Иными словами, имеет место продажа недокументированной (не закрепленной в ценной бумаге) дебиторской задолженности. С правовой точки зрения факторинг представляет собой сделку, означающую уступку прав требования, а в части осуществления денежных расчетов факторинг фактически не отличается от договора уступки требования (цессия)[25]. С финансово-экономической точки зрения факторинг – это финансирование клиентов под уступку ими денежных требований к должникам (счетов-фактур).

Понятие «факторинг» можно рассматривать в узком и широком смысле. В первом случае это финансовая операция[26]. Исходя из положения и. 2 ст. 824 ГК РФ – это комплексная финансовая услуга, включающая кредитование, а также управление дебиторской задолженностью клиента. Во втором случае факторинг – это деятельность по обслуживанию клиента, осуществляющего поставки товара, выполняющего работы или оказывающего услуги с отсрочкой платежа (факторинговое обслуживание). Подобная двойственность в толковании, очевидно, дает основу для появления на рынке новых инновационных продуктов факторинга, учитывающих специфику факторингового обслуживания.

Финансирование счетов или комплексная услуга управления дебиторской задолженностью. Мировая практика выработала значительное число вариантов факторингового продукта, отличных друг от друга по набору элементов обслуживания: от минимального – в форме финансирования или учета счетов-фактур, так называемого инвойс-дискаунта (invoice discounting) до максимального – полного обслуживания (full service factoring). Если в первом случае речь идет о простом финансировании дебиторской задолженности поставщика без дополнительных услуг, то во втором случае подразумевается полный набор услуг по финансированию и администрированию дебиторской задолженности (полный или классический факторинг). В классическом понимании факторинг – это комплексная услуга, предусматривающая возможность управления рисками, обслуживание дебиторской задолженности, изучение платежеспособности дебитора, оказание коллекторских и сопряженных с ними услуг. Во многом именно комплексный характер факторинга раскрывает его преимущества перед другими схожими инструментами финансирования.

Реверсивный факторинг, конферминг и предпоставочное финансирование. Из существующего разнообразия видов факторинга одни позволяют максимальным образом удовлетворить потребности поставщика, другие – отвечают интересам покупателя (реверсивный факторинг[27]). Для поставщика – это увеличение объема продаж и краткосрочный кредит размером до 90 % стоимости поставки. Для покупателя – это товарный кредит (продавец поставляет товар с отсрочкой платежа под гарантии в среднем до трех месяцев), ускорение оборачиваемости средств и как следствие рост объема закупок.

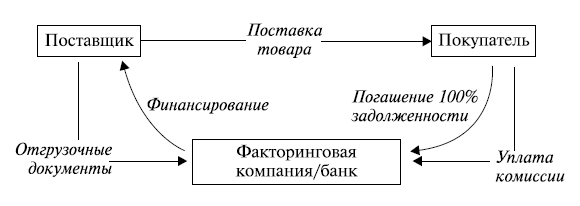

Принципиальное отличие модели реверсивного факторинга от других схем факторинга заключается в том, что сделка инициируется должником, он принимает на себя дополнительные риски, связанные с неплатежеспособностью, а также обязательство по уплате комиссии факторинговой компании (рис. 7.2). Фактор заключает партнерское соглашение с покупателем (крупные компании розничной торговли) о его согласии направлять своих поставщиков на факторинговое обслуживание. Последние заключают договор факторинга, в рамках которого фактор финансирует поставщика.

Рис. 7.2. Модель реверсивного факторинга

К сожалению, в России сегодня предложения реверсивного факторинга адресованы исключительно торговым сетям. На сегодняшний день нет уверенности в том, как будут работать сети с факторами в условиях принятого Федерального закона от 28.12.2009 № 381-ФЗ «Об основах государственного регулирования торговой деятельности Российской Федерации»[28].

Закупочный факторинг – одна из форм реверсивного факторинга, которая становится сегодня все более популярной за рубежом и занимает там значительную долю всего рынка факторинговых услуг (до 40 %). Схема работы предполагает финансирование поставщика в размере 100 % суммы поставки по факту приемки товара покупателем. Таким образом, поставщик ликвидирует кассовый разрыв, а покупатель получает отсрочку платежа на необходимый срок и сумму. На Западе этот вид факторинга известен как конферминг (от англ, to confirm – подтверждать), иными словами – подтвержденный. Сейчас этот вид факторинга активно развивается в Западной Европе, преимущественно сфере продуктового ритейла, обнаруживая в ряде стран свои особенности. В Италии, например, распространен классический реверсивный факторинг для крупных компаний. В Великобритании, Германии распространено финансирование всего торгового цикла (supply chain finance). В Испании доля закупочного факторинга в общем объеме операций факторинга составляет порядка 40 %.

Находит закупочный факторинг применение и в других странах. В Мексике данная схема была реализована в рамках государственной программы по поддержке малого бизнеса – NAFIN, в рамках которой малые предприятия получают доступ к удобному источнику финансирования благодаря партнерству финансовых институтов и крупных покупателей, например, таких как торговая сеть Wal-Mart. В России данный продукт был введен на рынок и апробирован Национальной факторинговой компанией (НФК) в 2009 г. Первыми клиентами НФК в этом виде услуги стали крупная сеть в Волго-Вятском регионе и ее поставщики. Закупочный факторинг обеспечил поставщикам условия оплаты, аналогичные оплате товара по факту, поскольку НФК выплачивает финансирование сразу после отгрузки в размере 100 % суммы поставки. Покупатель получил возможность пересмотреть условия отсрочки платежа и сумму коммерческого кредита, что оказалось особенно важно в преддверии «высокого» сезона.

Реверсивный факторинг наиболее подходит компаниям, которые по определенным причинам ограничены в возможности получения от своих поставщиков отсрочки платежа на закупаемый товар, либо желающих увеличить предоставляемые сроки отсрочки платежей или суммы заказов. Основное отличие реверсивного факторинга от классического (full factoring) – его нацеленность на покупателя, который принимает на себя ответственность за действительность дебиторской задолженности и обслуживание каждой поставки в рамках отдельного договора.

При реверсивном факторинге фактор принимает на себя обязательство по оплате покупателю поставок, производимых поставщиком на условиях отсрочки платежа. Предприятию (покупателю) устанавливается лимит, в пределах которого факторинговая компания гарантирует поставщикам оплату отгруженных партий товара на условиях отсрочки платежа. Оплата производится, как правило, в течение суток после предоставления отгрузочных документов. Никаких требований к финансовому состоянию поставщика фактор не предъявляет. По истечении отсрочки платежа покупатель расплачивается с фактором, погашая задолженность за поставленный товар, перечисляя финансовому агенту комиссию.

Реверсивный факторинг может быть структурирован как реверс с правом регресса (специально разработанный продукт для поставщиков, не желающих платить комиссию) и реверс без права регресса (продукт для покупателей, желающих получить или увеличить отсрочку платежа). В ряде случаев под реверсивным факторингом понимают такую разновидность факторинга, при которой один фактор работает со всеми дебиторами определенного поставщика.

В Европе начинают все активнее использовать предпоставочное финансирование (preshipmentfinance). В этом случае оплата товара осуществляется фактором в момент получения заказа, когда дебиторская задолженность, по сути, еще не возникла, так как продукция еще не была отгружена. Обычно после осуществления поставки товаров требования уступаются фактору и предоставленное финансирование становится, таким образом, авансовым платежом.

Инновационные продукты российского факторинга. Адаптируя существующие виды факторинга к коммерческим потребностям современного рынка, факторинговые компании предлагают сегодня на рынок все новые и новые продукты факторингового финансирования, на чем и хотелось бы акцентировать внимание далее. Например, Национальная факторинговая компания предлагает на рынок синдицированный факторинг – новую услугу, представляющую собой инновационную модель финансирования для банков-партнеров. Схема сотрудничества напоминает совместное предприятие на контрактной основе с сочетанием возможностей и технологий партнеров, что соответствует европейской практике сотрудничества банков и специализированных факторинговых компаний. Факторинг для поставок в сети от Русской факторинговой компании предполагает финансирование поставок с отсрочкой платежа в сетевые магазины для компаний, работающих или начинающих работу с сетевыми магазинами. На наш взгляд, интересным продолжением линейки инновационных факторинговых продуктов является факторинг для производства товаров (private label) – финансирование производства и поставок товаров под собственной торговой маркой дебитора. Один из инновационных продуктов, предложенный белорусскими факторами, получил название «умный факторинг» и рассчитан на крупных корпоративных клиентов, предприятий с годовым оборотом свыше 5 млн евро в год.

Разработке и внедрению новых факторинговых предложений способствует конкуренция на рынке, обострившаяся на витке посткризисного развития факторинга. Конечная цель – предоставление максимально выгодных условий обслуживания, для чего используются разные комбинации ценовых и неценовых параметров сделки. Компании стараются предложить максимально возможную отсрочку платежа, привлекательный льготный период в сделках с регрессом, достаточный лимит финансирования, минимальный срок рассмотрения заявки. Факторы стараются предлагать более выгодные тарифы и менее высокие комиссионные ставки. Многие компании начинают отказываться от такой составляющей факторинговой комиссии, как фиксированный сбор за обработку документов, что позволяет клиенту значительно сэкономить при большом количестве поставок.

В отличие от банков, предлагающих факторинг в числе прочих банковских продуктов (банковский факторинг), специализированные факторинговые компании занимаются предоставлением факторинговой услуги как уникального монопродукта компании[29]. В то же время банки, как более зарегулированные и прозрачные структуры, вызывают больше доверия со стороны поставщиков, а главное, имеют преимущество бесперебойного финансирования операций, тем самым предоставляя услугу факторинга на рынок по более конкурентной цене.

Появляются на рынке и факторинговые посредники (брокеры), предоставляющие посреднические услуги между клиентом и факторинговой компанией (банком). Нельзя не отметить интернет-факторинг – онлайн-систему, позволяющую в режиме реального времени отслеживать весь процесс факторингового обслуживания с обработки документов на финансирование до производства специализированных отчетов в целях бухгалтерского и налогового учета. Внедряемая в практику российских компаний система электронного документооборота (электронный факторинг) позволяет оказывать услуги факторинга независимо от удаленности офиса клиента и сократить время между отгрузкой и получением финансирования, а также издержки на доставку документов. Для упрощения работы с большим объемом отгрузочных документов в компании «Лайф» была разработана система штрихкодирования накладных, что позволило формализовать типовые формы документов, сократив время на их обработку.

Своеобразное ноу-хау Инвестторгбанка заключается в установлении небольшого лимита бездокументарного финансирования при возникающей у клиента задержке в формировании комплекта отгрузочных документов. Возникает своего рода овердрафт по непредоставленным документам, составляющий 5—10 % лимита на дебитора. Финансирование предоставляется на основании электронной заявки клиента (реестру отгрузок) при условии, что клиент в течение 5–7 дней обязан предоставить оригиналы документов.

Если поставщик заинтересован исключительно в кредитовании со стороны факторинговой компании, в этом случае может быть заключено соглашение об учете счетов-фактур. Заключение подобного соглашения достаточно рискованно для факторинговых компаний, а потому имеет место только при условии финансовой устойчивости поставщика. Факторы предъявляют в этом случае более жесткие требования к поставщику. Учет счетов-фактур предоставляет поставщику больший объем финансирования от посредника в сравнении с учетом долгового обязательства в банке, поскольку фактор-фирма имеет необходимый опыт и информацию для оценки системы и методов контроля поставщика, а также надежности клиентов поставщика. Договор между клиентом и фактором не предусматривает управление дебиторской задолженностью или предоставление иных услуг. Поэтому такой тип факторинговых операций иногда носит название чистого фондирования (funding only). Если денежное требование к должнику клиента уступается клиентом финансовому агенту в целях обеспечения исполнения своих обязательств перед последним, говорят об обеспечительном факторинге (secured factoring)[30].

В отличие от широкой практики в западных странах предоставлять факторинговые операции без финансирования (только управление дебиторской задолженностью), в России предоставление подобного рода услуг ограничено гл. 43 Гражданского кодекса РФ, где под факторингом понимается «финансирование под уступку денежного требования». В ГК РФ следующим образом определены характерные черты факторинга: «по договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование».

Другой проблемой, ограничивающей использование факторинга, является законодательное ограничение на применение скрытого (конфиденциального) факторинга в России. Согласно ст. 830 (и. 1) гл. 43 Гражданского кодекса РФ «должник обязан произвести платеж финансовому агенту при условии, что он получит от клиента либо от финансового агента письменное уведомление об уступке денежного требования данному финансовому агенту и в уведомлении определено подлежащее исполнению денежное требование, а также указан финансовый агент, которому должен быть произведен платеж». Вместе с тем следует отметить, что в конвенции УН ИДРУА (UNIDROIT) «О международном факторинге» предусмотрена только открытая форма факторинга с оповещением должника о переуступке требования.

Помимо правовых ограничений на пути международного факторинга в России преградой для развития экспортного факторинга остается сырьевая направленность российской экономики, в то время как факторинг в первую очередь призван обслуживать компании, производящие и реализующие товары с высокой степенью обработки. Сложность использования импортного факторинга, в свою очередь, заключается в том, что большая часть импортеров в России – это посредники, что затрудняет работу с ними как с дебиторами, поскольку они могут использовать серые схемы и офшорные механизмы.

В мировой практике в структуре сделок превалирует факторинг без регресса (non-recourse factoring)[31], тем самым полностью раскрывая комплексный характер факторинговой сделки: посредник кредитует поставщика и одновременно принимает на себя риски неплатежа покупателя. Удельный вес факторинга без регресса в общем объеме факторинговых услуг, предоставляемых западными компаниями, достигает половины общего объема заключаемых факторинговых сделок. В России абсолютное большинство (порядка 90 %) участников факторинговых сделок применяют схему факторинга с регрессом (factoring with recourse). Причина заключается в том, что, в отличие от России, зарубежные компании активно прибегают к услугам страховых компаний. Страховая компания устанавливает лимит, в рамках которого готова принять на себя кредитные риски клиента (при факторинге с регрессом) и дебиторов (при работе с безрегрессным факторингом). Проблема оценки финансового состояния заемщика в этом случае перекладывается на страховщика. В России рынок страхования финансовых рисков сегодня совсем не развит, что существенно тормозит развитие безрегрессного факторинга в стране. Банки вынуждены создавать достаточные резервные фонды под возможные потери, что приводит к отвлечению денежных средств от более прибыльных проектов.

Безрегрессный факторинг, по сути, близок к страховым продуктам, и его развитие зависит и от желания страховых компаний перестраховывать риски факторов. Но стоимость страховых услуг также велика, поэтому страхование финансовых рисков в России используется крайне редко, а факторинговым компаниям приходится принимать эти риски на себя. Сегмент безрегрессного факторинга представлен пока в России ограниченным кругом игроков, в основном специализированными компаниями, но именно безрегрессный факторинг наиболее перспективен и прибылен, исходя из международного опыта.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК