6.6. Модели на основе кредитного рейтинга

Кредитные рейтинги, присваиваемые какому-либо долговому активу, содержат информацию о рискованности вложений в данный актив с точки зрения именно кредитного риска. Существует множество видов кредитных рейтингов: внутренние, внешние, страновые, глобальные. Внутренние рейтинги составляют компании в основном для внутреннего пользования, например для кредитного подразделения. Внешние – это рейтинги, используемые не самой компанией, а сторонними пользователями. Во многих развитых странах существуют рейтинговые агентства, присваивающие рейтинги в основном компаниям-резидентам. Кроме того, есть международные рейтинговые агентства, которые охватывают сотни стран, присваивая рейтинги десяткам тысяч компании, наиболее популярны агентства Standard and Poor’s, Moody’s и Fitch.

Рейтинги, присваиваемые данными агентствами, авторитетны практически для всех участников финансового рынка и принимаются ими в учет при принятии инвестиционных решений. Даже если участник рынка лично не доверяет оценке данных рейтинговых агентств, он в любом случае принимает ее во внимание. От рейтинга зачастую зависит доходность инструмента, открытие на него лимитов другими участниками рынка, возможности репования и ликвидность инструмента. Таким образом, можно сказать, что рейтинги международных рейтинговых агентств имеют прямое воздействие на финансовый рынок.

Рейтинговое агентство, присваивая рейтинг эмитенту или выпуску ценных бумаг, тщательно проверяет его кредитное качество, и в зависимости от него присваивает тот или иной рейтинг. Следовательно, можно сделать вывод, что принадлежность долга эмитента к той или иной рейтинговой категории выражает степень риска, присущую данному эмитенту.

Поскольку крупнейшие международные рейтинговые агентства имеют многолетнюю историю: Moody’sc 1909 г., Fitchc 1913 г., Standard and Poor’s с 1957 г, то они располагают статистикой изменений кредитных рейтингов и дефолтов за многие годы по десяткам тысяч предприятий во многих странах мира. Так как подходы к оценке предприятий в целом унифицированы и радикально не меняются в течение длительного времени, то, располагая подобным материалом, можно статистическими методами рассчитать вероятность дефолта того или иного инструмента в зависимости от его рейтинга.

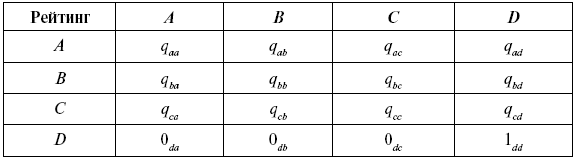

Рейтинговые агентства ведут статистику по дефолтам компаний, а также статистику по рейтингам и их изменению за многие годы. Таким образом, им не составляет большого труда построить вероятностную таблицу вероятности изменений кредитного рейтинга (табл. 6.2).

Таблица 6.2

В табл. 6.2 А, В, С и D представляют кредитные рейтинги компаний или их долговых выпусков начиная с самого надежного. Для простоты и наглядности мы взяли четыре. При присвоении рейтингов А, В, С компания существует и расплачивается по своим обязательствам, а рейтинг D означает, что компания банкрот и не может расплатиться по своим обязательствам.

Значения qij – вероятность, с которой компания изменит текущий рейтинг i на рейтинг у. Соответственно диагональные строки, где i =j, означают вероятность того, что компания не поменяет рейтинг. В нижней строке нули, потому что предполагается, что компания уже не может выбраться из состояния дефолта, поэтому изменение рейтинга D на какой-либо другой невозможно. Таким образом, рейтинг D выступает так называемым абсорбирующим уровнем, и вероятность перехода в него с любого другого qid является вероятностью наступления дефолта для актива с рейтингом i.

Проводя математические действия с данной матрицей с помощью инструментария теории вероятностей, преимущественно цепей Маркова, рассчитываем вероятность дефолта каждого из инструментов каждого рейтинга. Данную вероятность можно использовать для оценки инструментов, содержащих кредитный риск или зависимых от него. Например, зная цену безрисковой дисконтной облигации и вероятность ее дефолта, полученную на основе рейтинга, преобразовав формулу (6.3), можно получить стоимость рисковой дисконтной облигации.

Кредитные деривативы оцениваются аналогично модели оценки CDS по стоимости облигации либо моделям на основе интенсивности дефолта, отличие состоит только в том, что вероятность дефолта получена не по рыночным ценам облигаций или моделированию кривых форвардных кредитных спредов, а на базе кредитного рейтинга. Таким образом, модель оценки с использованием рейтинга ближе к модели оценки вероятности дефолта или изменения кредитного рейтинга, чем к комплексной модели оценки кредитных инструментов.

Существуют эмпирические особенности, которые наблюдаются в реальности и которые необходимо учесть при построении реалистичной модели оценки на основе кредитного рейтинга, так как большинство моделей используют вероятностные матрицы изменений кредитного рейтинга в качестве исходного материала. Поэтому если изначальная матрица не учитывала следующие замечания, то оценка на ее основе может быть несостоятельной.

Во-первых, существует проблема логической интерпретации эмпирически наблюдаемых данных. Например, в случае с редко наблюдаемыми событиями, когда оценка вероятности проводится на основе нескольких наблюдений, она получается неустойчивой. Кроме того, бывают случаи, когда переход в более дальний рейтинговый класс случается чаще, т. е. вероятность изменения рейтинга с А на С больше, чем с А на В, – что также противоречит экономическому смыслу. К тому же некоторые события никогда не наблюдались, например, банкротство компаний с наивысшим рейтингом А, но это опять не означает, что вероятность дефолта компании с наивысшим рейтингом равна нулю.

Во-вторых, следует брать во внимание инерционность присвоения рейтинга и отсрочку изменения рейтинга. Суть в том, что компания в будущем или в следующем периоде скорее получит повышение (понижение) рейтинга, если недавно ее рейтинг был повышен (понижен), чем компания, рейтинг которой стабилен на протяжении длительного периода. В этом и заключается инерционность рейтинга. Кроме того, рейтинговые агентства склонны дожидаться получения новой информации о компании, не понижая или повышая ее рейтинг, даже если доходность инструмента существенно изменилась на основе рыночных ожиданий либо другой информации. Ведь рейтинговое агентство не хочет быть причиной дефолта компании, так как понимает, что при резком снижении рейтинга положение компании может еще более ухудшиться из-за изменения отношения инвесторов и кредиторов.

В-третьих, вероятность дефолта, отражаемая в кредитных рейтингах, не объясняет кредитных спредов, наблюдаемых на рынке, поскольку вероятность, получаемая из рейтингов, является исторической и не содержит ни информации относительно ожиданий рынка, ни премии за риск. В частности, облигации хорошего инвестиционного качества включают настолько большую премию за ликвидность, что рыночные спреды относительно них в несколько раз больше исторически наблюдаемой интенсивности дефолтов.

В-четвертых, кредитные спреды ценных бумаг внутри одного рейтингового класса не постоянны и варьируются между ценными бумагами в зависимости от отрасли, ликвидности и ряда других показателей.

В заключение можно сказать, что наибольшим преимуществом и недостатком моделей, основанных на кредитном рейтинге, являются данные, которые служат базой для оценки. С одной стороны, историческая информация и исследований кредитных рейтингов и их изменений доспутны. Кроме того, информация достаточно надежна, независима и доступна.

С другой стороны, данная информация имеет ограничение на использование при оценке кредитных деривативов, так как по определению является исторической и настолько достоверной, насколько текущее состояние рынка не отклонилось от исторической средней. Этот недостаток наиболее сильно проявляется в моменты финансовых кризисов, как и показала практика с несостоятельностью многих кредитных рейтингов в 2007–2008 гг. в США.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК