8.4. Оценка эффективности инвестирования

Оценка эффективности инвестирования средств на фондовом рынке проводится путем сопоставления риска и доходности. Наиболее распространенным показателем, характеризующим соотношение «риск – доходность», является коэффициент Шарпа, который показывает, какую доходность приносит актив на единицу риска. Чем больше значение коэффициента по рассматриваемому активу, тем большую доходность получит инвестор за принятый на себя риск, а значит – тем более качественным является актив по соотношению риска и доходности. Отрицательная величина коэффициента Шарпа свидетельствует о том, что больший доход был бы получен при вложении в безрисковые активы.

Формула коэффициента Шарпа имеет следующий вид:

где ?i – математическое ожидание доходности актива (рассчитывается как среднее арифметическое); г – доходность безрискового актива; ?i – стандартное отклонение.

В числителе формулы показана премия за риск инвестирования, а в знаменателе – уровень риска. Используемый для измерения риска показатель стандартного отклонения базируется на предположении, что разброс значений показателей доходности подчиняется закону нормального распределения.

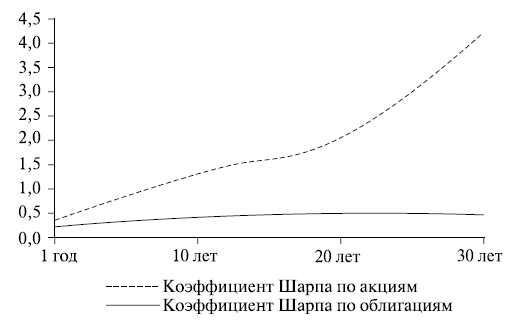

Сравнение акций и облигаций с точки зрения покрытия риска премией в доходности также свидетельствует о том, что увеличение сроков инвестирования оказывает значимое влияние на соотношение доходности и риска. Анализируя динамику коэффициента Шарпа при удлинении сроков инвестирования (рис. 8.13), можно отметить, что акции начинают превалировать над облигациями уже при длительности инвестирования один год. При дальнейшем увеличении сроков инвестирования акции выглядят явно более предпочтительным финансовым инструментом, чем облигации.

Рис. 8.13. Изменение коэффициента Шарпа по акциям и облигациям на американском фондовом рынке в зависимости от длительности инвестирования

Проведенный анализ соотношения риска и доходности финансовых инструментов на примере американского фондового рынка убедительно показывает, что удлинение сроков инвестирования существенно влияет на оценку инвестиционной привлекательности финансовых инструментов, обоснование инвестиционной стратегии и выбор объектов инвестирования. Процесс анализа охватил достаточно длительный исторический период функционирования американского фондового рынка, включая крах фондового рынка в 1929 г., растянувшуюся затем на несколько лет Великую депрессию, последующие падения и взлеты рынка ценных бумаг, а также текущий экономический кризис. Несмотря на это проведенный анализ показывает, что на большом временном интервале стратегия пассивного инвестирования (buy and hold) в акции полностью оправдывает себя. На отрезке 20 и более лет акции приносят не только больший доход по сравнению с облигациями, но и обладают меньшим риском.

Таким образом, исследование соотношения риска и доходности на развитых рынках капитала, к которым относится американский рынок, демонстрирует преимущества акций как инвестиционного инструмента при долгосрочном инвестировании. Развивающиеся рынки характеризуются большей неустойчивостью и высокой волатильностью, что является основанием для отнесения их к более рискованным. В связи с этим представляет интерес проверка гипотезы изменения соотношения риска и доходности акций и облигаций при увеличении сроков инвестирования в пользу акций на развивающихся фондовых рынках.

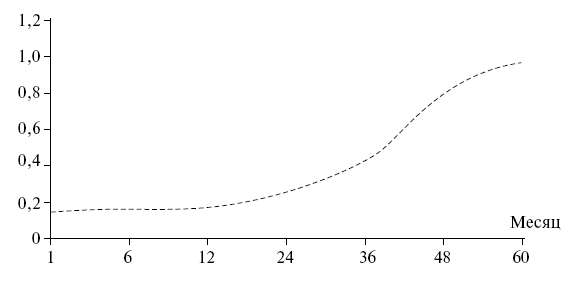

Если анализировать эффективность инвестирования в акции по индексу РТС с начала его расчета, то временной интервал увеличивается до 14 лет, что позволяет провести более детальный анализ и рассмотреть изменение коэффициента Шарпа на более длительных периодах инвестирования. Этот период для анализа является весьма интересным, так как включает кризис 1998 г., когда индекс РТС рухнул с 550 пунктов до 38, т. е. в 15 раз. Последующее восстановление рынка и рост индекса до уровня 2488 в 2008 г., после чего резкое падение индекса в связи нынешним кризисом до уровня 498 и постепенный рост фондового рынка.

Увеличение рассматриваемого периода дало возможность оценить риск и доходность вложений в акции на более продолжительные временные периоды: 1, 6,12,24, 36,48 и 60 месяцев (рис. 8.14).

Рис. 8.14. Коэффициент Шарпа по акциям в зависимости от длительности инвестирования для российского фондового рынка, 1995–2009 гг.

Как показывает рис. 8.14, при увеличении сроков инвестирования график коэффициента Шарпа, построенный на основе данных рынка акций России, начиная с периода инвестирования, превышающего 12 месяцев, имеет устойчивую тенденцию к росту, и при сроке инвестирования 60 месяцев коэффициент приближается к единице. Можно ожидать, что этот уровень является рубежным, при котором эффективность инвестирования в акции и облигации по коэффициенту Шарпа сравняются.

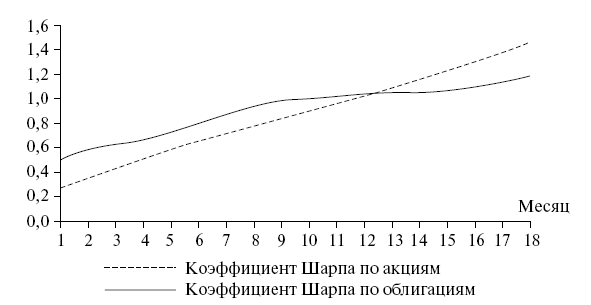

Аналогичная картина наблюдалась при рассмотрении динамики изменения коэффициента Шарпа по акциям и облигациям в период восстановления и стабильного развития российского рынка после кризиса 1998 г. (период с 2002 по 2008 г.). Современный этап развития российского фондового рынка в определенной мере будет повторять развитие рынка после кризиса 1998 г. После бурного роста рынка акций в 2009 г., когда рынок отыграл половину своего падения, последующий рост будет медленным с небольшими коррекциями. Поэтому интересно рассмотреть изменения риска и доходности акций и облигаций на разных временных интервалах в период восстановления рынка.

На рис. 8.15 представлено изменение коэффициента Шарпа для акций и облигаций в зависимости от длительности инвестирования в период стабильного развития фондового рынка с 1 января 2002 г. по 1 июня 2008 г. График коэффициента Шарпа демонстрирует, что при сроках инвестирования 12 месяцев вложения в акции сравниваются с вложениями в облигации по покрытию риска премией в доходности. При дальнейшем увеличении длительности инвестирования именно акции имеют лучшие показатели премии в доходности на единицу риска.

Рис. 8.15. Коэффициент Шарпа для акций и облигаций в зависимости от длительности инвестирования в период стабильного развития российского фондового рынка

Результаты проведенных исследований показывают, что коэффициент Шарпа по облигациям редко достигает единицы. Например, на рынке США при сроке инвестирования на 30 лет данный коэффициент по облигациям всегда меньше единицы. Анализ на российском рынке свидетельствует, что при благоприятных экономических условиях коэффициент Шарпа по индексу Rux-Cbonds при инвестировании на срок более года немного превышает единицу. Однако коэффициент Шарпа по акциям при аналогичных условиях превосходит облигации и приближается к 1,5.

В связи с этим можно ожидать, что по мере выхода из кризиса коэффициент Шарпа по акциям будет расти с большей скоростью, чем по облигациям, и на длительном временном горизонте покрытие риска премией в доходности по акциям будет больше аналогичного показателя для облигаций.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК