Персональные IRA

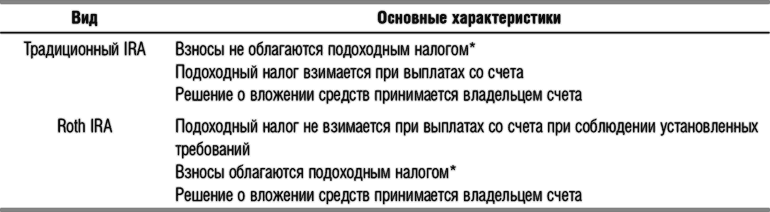

Традиционный IRA стал первым видом личного пенсионного плана, созданным для физических лиц. Он позволяет вносить на счет ежегодно не облагаемые подоходным налогом взносы, размер которых зависит от скорректированного совокупного дохода и от отчислений в пользу владельца счета по пенсионной программе работодателя. Выплаты со счета облагаются налогом, но уплата налога на доходы по основной сумме вклада и накопленным процентам откладывается до момента снятия средств со счета, и после того, как владельцу счета исполнится 59,5 лет, штрафы не начисляются. По достижении им 70,5 лет выплаты минимальных установленных сумм становятся обязательными.

Благодаря своим преимуществам IRA подходят тем, кто предполагает, что ставки налогов в период выхода на пенсию будут ниже, чем на текущий момент, либо тем, кто откладывает уплату налогов до пенсии.

План Roth IRA – альтернатива традиционным IRA, дающая бо?льшие налоговые выгоды. На него перечисляются средств только после уплаты налогов, зато взносы можно вносить и после 70,5 лет. Прибыль от размещенных средств не подлежит налогообложению и, в отличие от традиционных IRA, выплаты со счета при определенных условиях не облагаются ни налогами, ни штрафами. Одно из них – хранение средств на счете не менее пяти лет и достижение владельцем счета возраста 59,5 лет либо использование средств для определенных целей.

План Roth IRA подходит для тех, кто ожидает, что ставки налога после выхода на пенсию останутся такими же или будут выше, чем на данный момент (табл. 12.1).

На первый взгляд может показаться, что между двумя этими планами нет большой разницы, однако в долгосрочном периоде выбор конкретного плана может серьезно повлиять на налогообложение средств, вложенных в швейцарский аннуитет. Очевидный пример – Roth IRA. Поскольку его взносы не вычитаются из налогооблагаемого дохода, на снятые со счета средства после 59,5 лет не начисляется подоходный налог. Назначенные по аннуитету бенефициарии могут унаследовать средства пенсионного вклада без уплаты в США каких-либо налогов, кроме налога на наследство.

Таблица 12.1. Личные пенсионные счета

* Инвесторам рекомендуется уточнить у налогового консультанта размеры ежегодных взносов, возможности ??ускоренных?? взносов, ограничения на размер доходов и т. д.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК