Ежегодные взносы

Вклад IRA может открыть любое лицо, получающее в течение года облагаемый налогом трудовой доход. Для целей IRA к трудовому доходу относится заработная плата, гонорары, чаевые, бонусы, комиссии, налогооблагаемые алименты и содержание, выплачиваемое одним супругом другому при раздельном проживании.

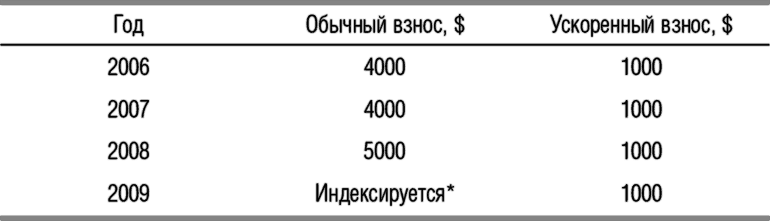

В семье IRA могут иметь и муж, и жена, даже если один из них не работает. Ежегодные взносы на одного человека не должны превышать общую сумму облагаемого налогом трудового дохода или определенную сумму, которая указана в табл. 12.2, в зависимости от того, какая из них меньше. Владельцы IRA в возрасте более 50 лет могут добавлять «ускоренные» взносы, размер которых также указан в таблице.

Размер средств на счете IRA не ограничен. Все доходы традиционных IRA не облагаются налогом до снятия со счета. Для Roth IRA взносы не освобождаются от подоходного налога, поэтому снимать средства можно без уплаты налога по истечении пяти лет при выполнении определенных условий.

Таблица 12.2. Максимальный размер ежегодных взносов по традиционным IRA и Roth IRA

* Максимальный размер обычного взноса повышается на $500 в год, если кумулятивная инфляция превышает очередной 500-долларовый интервал.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК