14.7. Экономические основы управления информационными потоками

Главная экономическая проблема в использовании информационных потоков в операционном менеджменте – в обосновании затрат на повышение эффективности принятия решений путем автоматизации управления информационными потоками. Задача обоснования затрат на IT[5] становится тем острее, чем сильнее дифференцируются функции выделения и распоряжения средств на IT-бюджет. По американской модели, популярной у многих компаний, CIO разрабатывает и представляет IT-бюджет, CFO согласовывает его с остальными параметрами бюджета компании, а собственник бизнеса утверждает бюджет (хотя он может быть весьма далек от понимания области IT). Вот почему обоснование IT-затрат как целесообразных и выгодных для конкретной компании становится все более и более актуальным

Оценка на основе подходов TCO. Расходы на создание автоматизированных логистических информационных систем (АЛИС) складываются из капитальных затрат на формирование и развитие оборудования и программного обеспечения системы, а также долгосрочных вложений в оборотный капитал, необходимый для эксплуатации этой системы. В исследованиях, проводившихся еще в 1980-х гг., был обнаружен «парадокс эффективности» (Productivity Paradox): применение IT отрицательно влияет на производительность фирмы.

К настоящему времени установлены следующие зависимости:

1) уровень инвестиций в информационную систему положительно влияет на выпуск продукции;

2) обнаруживается положительная корреляция между информатизацией и повышением оборачиваемости запасов;

3) имеется положительная корреляция между уровнем инвестиций в информационную систему и снижением стоимости запасов и издержек, связанных с их хранением;

4) полностью отсутствует корреляция между инвестициями в информационную систему и прибыльностью.

Основным выводом стало то, что на первый план вышла инструментальная природа АЛИС: они перешли из категории целей в категорию средств, эффективность которых зависит от степени автоматизации и методологии применения.

Все начинается с оценки затрат на АЛИС. Для этого обычно рассчитывают совокупную стоимость владения (TCO – Total Cost of Ownership). На этом основан подход, разработанный консалтинговой компанией «Gartner». Для проведения оценки экономических выгод от внедрения и использования АЛИС считается необходимым:

1) связать функции АЛИС с целями экономической деятельности фирмы;

2) выявить в этом контексте положительные и отрицательные денежные потоки;

3) объединить эти потоки в целостной модели.

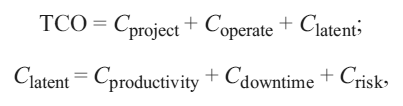

Учет затрат на информационную систему ведется с позиции ее жизненного цикла (life-cycle costing):

где Cproject – капитальные затраты на внедрение системы (CapEx – бюджет проекта внедрения); Coperate – операционные затраты на обслуживание системы в процессе ее эксплуатации (OpEx); Cproductivity – потери производительности конечных пользователей от использования системы; Cdowntime – потери от простоев; Crisk – риски, связанные с использованием системы.

Выгоды, противопоставляемые совокупным затратам, выделяют по следующим группам:

• материальные (в материальных потоках);

• финансовые (в экономии затрат, движении финансовых ресурсов);

• пассивные, получаемые без дополнительных усилий благодаря собственным характеристикам средств автоматизации (например, появление электронных таблиц, уменьшающее необходимость использования картотек из бумажных носителей);

• активные, связанные с дополнительными организационными и технологическими мероприятиями (для снижения складских запасов необходимо введение дополнительной мотивации и изменение методики планирования производства, а также работы с поставщиками).

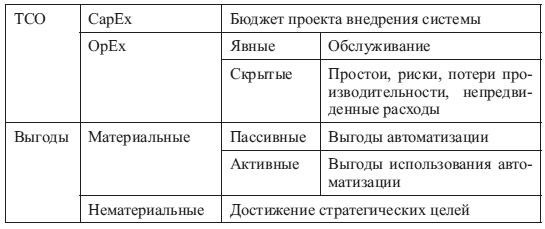

Экономический результат рассчитывается как разница между выгодами и затратами. Экономический смысл подхода: общие затраты на объект IT включают прямые затраты на его разработку, приобретение и установку, расходы по его обслуживанию, а также скрытые затраты, выражающиеся в простоях конечных пользователей и рисках, связанных с его эксплуатацией в течение его жизненного цикла (с момента разработки до момента закрытия). Эти затраты противопоставляются выгодам, расчет которых ведется по различным группам деятельности. Схематично это отражено в табл. 14.3.

Таблица 14.3

Затраты и выгоды от внедрения IT

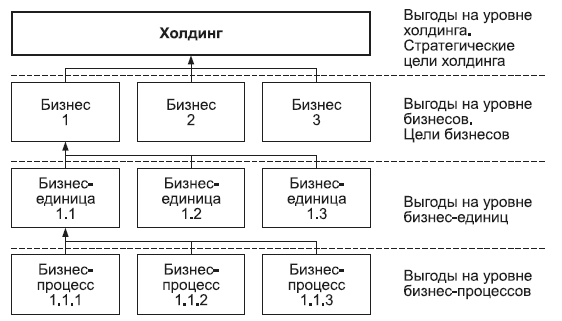

Для структурирования выгод часто используется иерархия, приведенная на рис. 14.3.

Рис. 14.3. Иерархия выгод

Как правило, перед внедрением АИС в фирме нет статистики экономической эффективности использования ни системы, ни ее компонентов, позволяющей заполнить модель оценки показателями, и необходимо проводить так называемый ex ante-анализ[6]. В процессе и после внедрения ситуация с данными меняется, поэтому для оценки могут использоваться:

• эмпирический метод (затраты когда-то имели место в фирме, учитываются причины и предпосылки возникновения затрат);

• аналитический метод (можно выстроить причинно-следственные связи между факторами);

• метод аналогов / бенчмаркинг (есть схожий опыт из внешней среды);

• экстраполяция (можно выстроить математическую закономерность);

• метод прямого счета (показатели известны и понятны);

• экспертная оценка (существует лицо, обладающее готовой информацией).

Определение параметров потоков чаще всего производится с помощью аппроксимации и экспертным путем. Имеются модификации модели, призванные оправдать затраты на IT перед акционерами. Они учитывают денежные, а не бухгалтерские показатели, имеют стратегическую природу, применимы для ex post- и ex ante-анализа и адекватны для оценки IT-эффективности. Интеграция денежных потоков осуществляется в этом случае модифицированной денежной добавленной стоимостью (Modi?ed Cash Value Added – MCVA), являющейся частью подхода к управлению фирмой на основе акционерной стоимости (Value-Based Management – VBM). Имеется другой, альтернативный, подход, отталкивающийся от инвестиционного, прорывного характера проектов автоматизации.

Если удается оценить эффективность инвестиций в IT в соответствии с общепризнанными критериями и показателями (ROI, NPV, IRR, BP), IT-департамент перестает быть просто «просителем» средств, а превращается в инициатора эффективного инвестиционного проекта, конкурирующего на равных с иными инвестиционными предложениями по развитию бизнеса. Противники подхода оспаривают не столько необходимость соотнесения требуемых затрат с ожидаемым результатом, сколько возможность количественных оценок получаемых эффектов.

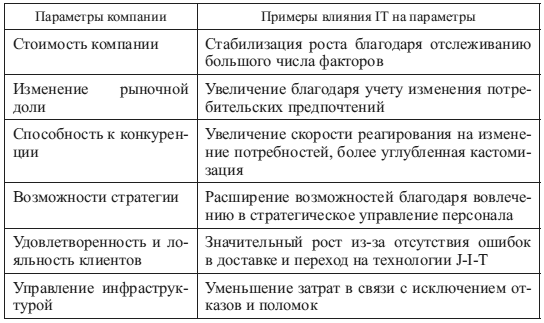

Главная проблема здесь заключается в том, что информационные технологии – это посредники и помощники. Значит, информационные технологии сами по себе не улучшают положение организации на рынке, не сокращают материалоемкость конечной продукции и т. д., а вооружают управленческий персонал новым оружием – технологиями, а эффективность их использования напрямую зависит от того, насколько хорошо налажен мост от возможностей IT-технологий к бизнес-возможностям конкретной организации. Опосредованный характер влияния IT-технологий на успех компании представлен в табл. 14.4.

Таблица 14.4

Влияние IT-технологий на успех компании

Но очень часто из-за комбинированного воздействия нескольких групп факторов доказать непосредственное влияние именно IT на перечисленные улучшения оказывается чрезвычайно сложно. Данное обстоятельство создает некоторую, и весьма ощутимую, сложность в определении количественных эффектов от внедрения IT. И оно же часто склоняет многих экспертов изменить ракурс оценки о целесообразности IT-инвестиций.

Так, например, Денис Ганстер (Dennis Ganster), председатель совета директоров и президент «Comshare Incorporation», полагает, что для осознания эффективности инвестиций в ИТ необходимо рассматривать шесть «бонусов» повышения эффективности организации.

1. Повышение «интеллектуальности» бизнеса – оперативное наличие больших объемов релевантной информации позволяет управленцу принять перспективное, упреждающее решение).

2. Оптимизация планирования – своевременный доступ всех заинтересованных пользователей к важной информации, находящейся в одной централизованной БД.

3. Усовершенствование процессов принятия решений – решения становятся более обоснованными, если они подкреплены достоверной и оперативной информацией. Кроме того, экономится время, уходившее ранее на анализ второстепенных деталей, а специалисты, принимающие решения, теперь не тонут в море ненужных фактов.

4. Повышение рыночной привлекательности компании («бонус Wall Street») – рынок благосклонен к тем компаниям, которые демонстрируют внимание к деталям своей деятельности и, более того, осуществляют их полноценный анализ.

5. Расширение информационной компетентности – чем большее количество сотрудников имеет доступ к корпоративным данным, тем «умнее» и мобильнее становится организация в целом.

6. Создание единой среды сотрудничества – организация приобретает мощный заряд развития, ведь каждый из ее членов работает на достижение прозрачных, понятных и, главное, общих целей.

Все это – качественные эффекты от вложений в IT. Оптимальное применение варианта инвестиционного проекта появляется при оценке выгодности на основе интегральных показателей.

Для полноценной, качественной оценки результата следует исходить из того, ради чего осуществляется внедрение IT-проекта, т. е. детальная количественная оценка эффектов возможна при наличии точных целей внедрения IT.

Однако на практике данное утверждение упирается в следующую проблему. На уровне высшего менеджмента организации тот или иной IT-проект осуществляется ради проведения определенной стратегической линии – элемента бизнес-стратегии. Например, для некоторой компании одной из основных стратегических линий является снижение затрат, для чего необходим управленческий учет с системой бюджетирования. Значит, компания будет заинтересована в развитии комплексной интегрированной системы производственного учета. Предполагается, что быстрая систематизация данных о планируемых и фактических затратах в местах их возникновения позволит более эффективно регулировать процесс образования затрат, что даст возможность снизить издержки на 4–7 %. Это цель стратегического уровня.

На более низких уровнях управления – функциональных департаментов и служб – внедрение IT проводится из локальных задач. Например, в одном случае такие изменения должны произойти в оформлении заявок, во втором – в системе анализа результатов деятельности, в третьем – в системе обработки бухгалтерских данных. Естественно, что на этих уровнях и проектировщики, и лица, применяющие IT, забывают о стратегической цели или абстрагируются от нее. Для них результат – качественные улучшения: сокращение дублирующих функций, повышение оперативности, увеличение точности расчетов, рост возможностей по оптимизации решений за счет многовариантных расчетов и др. Значит, для них цели должны быть сформулированы иным образом, более близким к решаемым ими задачам. И убедиться в правильной постановке цели можно только после описания постановки задачи на самых нижних уровнях агрегированного блока, соответствующего возможностям и способностям исполнителей. Таким образом, постановка целей должна быть осуществлена сверху донизу и органичным образом интегрирована в процесс проектирования IT-системы. Это фактически означает необходимость структуризации конечных финансово-экономических целевых показателей до уровня IT-процедур, осуществляемых в процессах низшего уровня.

Предполагается, что структуризация целей и задач «сверху вниз» позволяет сначала выявить качественные выгоды, а затем и количественные факторы экономической эффективности, т. е. те направления изменения экономических показателей, которые при достижении соответствующей цели или решении задачи изменяются в благоприятном направлении благодаря соединенным усилиям исполнителей. Подобная оценка количественных экономических критериев должна проводиться как на основе объективных показателей, так и с привлечением экспертов и использованием соответствующих экспертных методик.

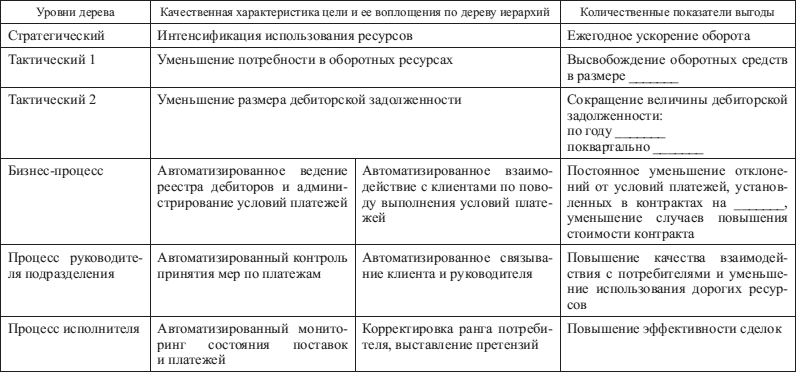

Итак, процесс оценки эффектов от внедрения ИТ-проектов должен представлять собой согласованное единство двух процессов: структуризации целей «сверху вниз» и агрегации отдельных экономических выгод «снизу вверх», а затем соответствующей верификации полученных оценок. Пример подобной структуризации «сверху вниз», а затем агрегации «снизу вверх» приведен в табл. 14.5.

Таблица 14.5

Структуризация целей

Приведенный образец иерархического подхода к определению выгод проверяется аналогичным образом и по затратам.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК