5.1. Управленческий учет

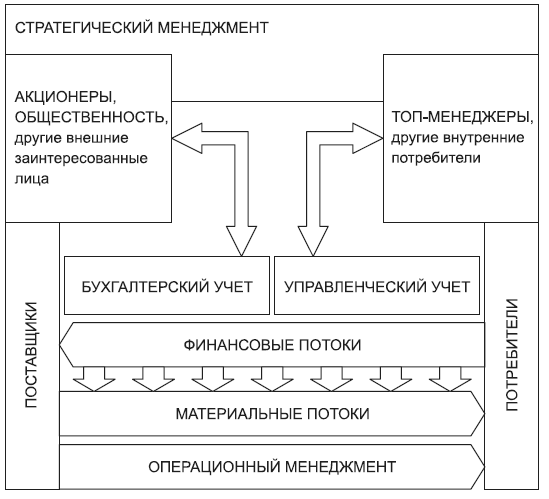

Если систематизировать все виды менеджмента на предприятии, то управленческий учет займет место над большей частью управленческих систем, связав со стратегическим менеджментом остальные виды (рис. 5.1).

Рис. 5.1. Процессно-ориентированный учет на предприятии

Управленческий учет характеризуется следующими особенностями:

• строится по внутренним правилам предприятия;

• занимается не бизнесом в целом, а его компонентами;

• направлен на будущее;

• должен обеспечивать информацию в режиме реального времени по первому запросу внутренних потребителей.

Система управленческого учета состоит из нескольких автономных, но взаимосвязанных систем. Главное назначение управленческого учета в том, чтобы топ-менеджеры и другие должностные лица могли управлять стратегией, конкурентоспособностью, результативностью и эффективностью, основываясь не на периодической бухгалтерской информации, а на ежедневных данных о процессах, финансах, качестве и взаимоотношениях с поставщиками и потребителями.

Управленческий учет основывается на сборе и анализе данных, получаемых из процессов. Правильно налаженный управленческий учет позволяет повысить достоверность остальных видов учета и их эффективность. Например, известно, что основная задача финансового учета – это достоверность отражения и анализа финансовых результатов деятельности предприятия, его имущественного и финансового состояния. К финансовому учету в большей степени относятся вопросы прошлой деятельности, которые предназначены для составления внешней отчетности предприятия. При использовании информации о финансовых результатах для внутренних нужд предприятия, особенно при принятии решений об отсрочках платежей, займах для покрытия финансовых разрывов или при закупках, данные финансового учета оказываются недостаточными и запаздывающими. Поэтому часть финансового учета, которая «уходит» в управленческий учет, основывается на оперативных данных, постоянно преобразуемых в наглядную картину денежных циклов и динамики оборачиваемости, повышает скорость и эффективность принятия решений в разы. Одновременно та часть финансового учета, которая используется для внутрихозяйственного управления, оказывается насыщена не только информацией, формирующейся в рамках требований международных или национальных стандартов учета и отчетности, но и прогнозной и плановой информацией, основанной на оперативных данных.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК