8.3.6 Бессистемная торговля по плану

Не сомневаюсь, что вы способны стабильно зарабатывать, торгуя даже интуитивно. У вас может не быть четких правил на вход в сделку, но у вас все равно обязательно должен быть план! Никогда не стоит забывать, что, не имея жестких правил, сделать результат последовательно положительным при ограниченном риске (см. нашу цель) будет невозможно.

Рис. 59.

Почему? Потому что, если один раз вас «переклинит» и вы потеряете, например, 50 % счета в одной сделке, вы уже сбиваетесь со своего пути к цели. Таким образом, мы подошли к важнейшей идее трейдинга:

В любом случае, даже если ваше принятие решений на рынке не формализовано, вы должны иметь жесточайший план управления капиталом (риск-менеджмент).

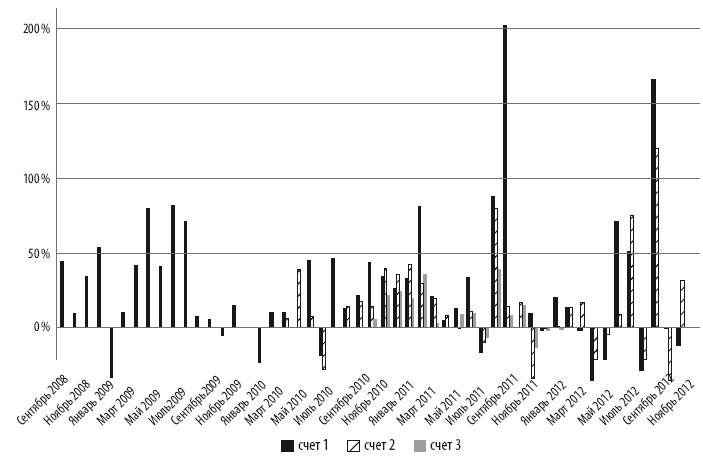

Покажу вам интересный пример. Ниже представлен график ежемесячной доходности моих счетов с 2008 по 2012 г.:

Рис. 60.

99 % из представленных на нем результатов – торговля всего одним инструментом – фьючерсом на индекс РТС.

Как я смог добиться подобного? Могу точно сказать, что такие феноменальные результаты стали комбинацией следующих факторов:

• фьючерс РТС, который я торговал, в этот период был чрезвычайно активным и подвижным инструментом (движения были неслучайны);

• входил я в основном в направлении рынка;

• я жестко контролировал выходы из сделок (маленькие стоп-лоссы в 500 пунктов, и большие тейк-профиты, которые могли составлять и 10 тыс., и 20 тыс. пунктов).

Какими были мои правила выхода? Жестких всего было два:

• я никогда не терял в одной сделке больше 500 пунктов на рабочий объем;

• самый минимальный тейк-профит составлял 1000 пунктов.

Но все большие проценты и крупные суммы денег зарабатывались только тогда, когда я брал большие движения от 5000 пунктов. По сути, правила выхода в прибыль были весьма интуитивные, они заключались в том, чтобы держать позицию:

• до конца дня и закрыть в конце вечерней сессии;

до конца дня, перенести на следующий день и закрыть после гэпа в мою сторону;

• пока идут хорошие или плохие новости;

• до тех пор, пока движение не ускорится.

Сейчас я понимаю, что мои выходы никуда не годились. В этой главе я рассказал вам, что выход из сделки должен быть таким, чтобы захватить неслучайность и отсечь случайность. В те моменты, когда рынок, например, давал движение в 20–30 тыс. пунктов, я брал всего 10 тыс. Затем, в 2012 г., волатильность начала падать, тренды стали короче и меньше. Некоторые мои входы по-прежнему давали сделки с хорошим соотношением прибыль/риск. Я мог зайти в сделку с риском 500 пунктов, иметь прибыль в 5 тыс. пунктов и не зафиксировать ее, надеясь заработать 10 тыс. Потом «неслучайность» пропадала, и меня «высаживали» в безубытке или по стоп-лоссу.

Торгуя интуитивно, я совершал немало ошибок, но рынок был настолько хорош, что все прощал мне. Я делал много случайных входов, каждый раз боясь пропустить большое движение, я чаще продавал, чем покупал, и мог нарушать риск-менеджмент внутри дня, но главное – я охотился за большими движениями, периодически брал их часть, и поэтому в итоге неплохо зарабатывал.

Но я бы никогда не показал такой результат, если бы рынок не являлся столь подвижным все это время! В тот период вокруг меня теряли большие деньги огромное количество людей, которые не ставили стоп-лоссы. Я же всегда был защищен своим риск-менеджментом78.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК