13.2 Управление формированием капитала

Ключевая цель формирования капитала предприятия – удовлетворение потребности в приобретении необходимых активов и оптимизации его структуры для обеспечения условий эффективного функционирования в хозяйственной деятельности. Исходя из этой цели руководство компании принимает финансовые и инвестиционные решения по размещению капитала, опираясь на следующие принципы /3/, с. 25.

1) Учет перспектив развития предприятия, что предполагает выделение соответствующих финансовых ресурсов на реализацию долгосрочных инвестиционных и инновационных проектов и программ.

2) Достижение соответствия объема привлекаемого капитала объему формируемых активов предприятия, что обеспечивают с помощью разработки операционных и финансовых бюджетов.

3) Обеспечение оптимальной структуры капитала в аспекте его эффективного использования, что предполагает установление рационального соотношения между заемным и собственным капиталом, коэффициент задолженности должен соответствовать значению 0,67.

4) Достижение минимизации затрат по формированию капитала из различных источников (собственных и заемных), что требует расчета средневзвешенной стоимости капитала и применения данного параметра при оценке вложений в реальные и финансовые активы.

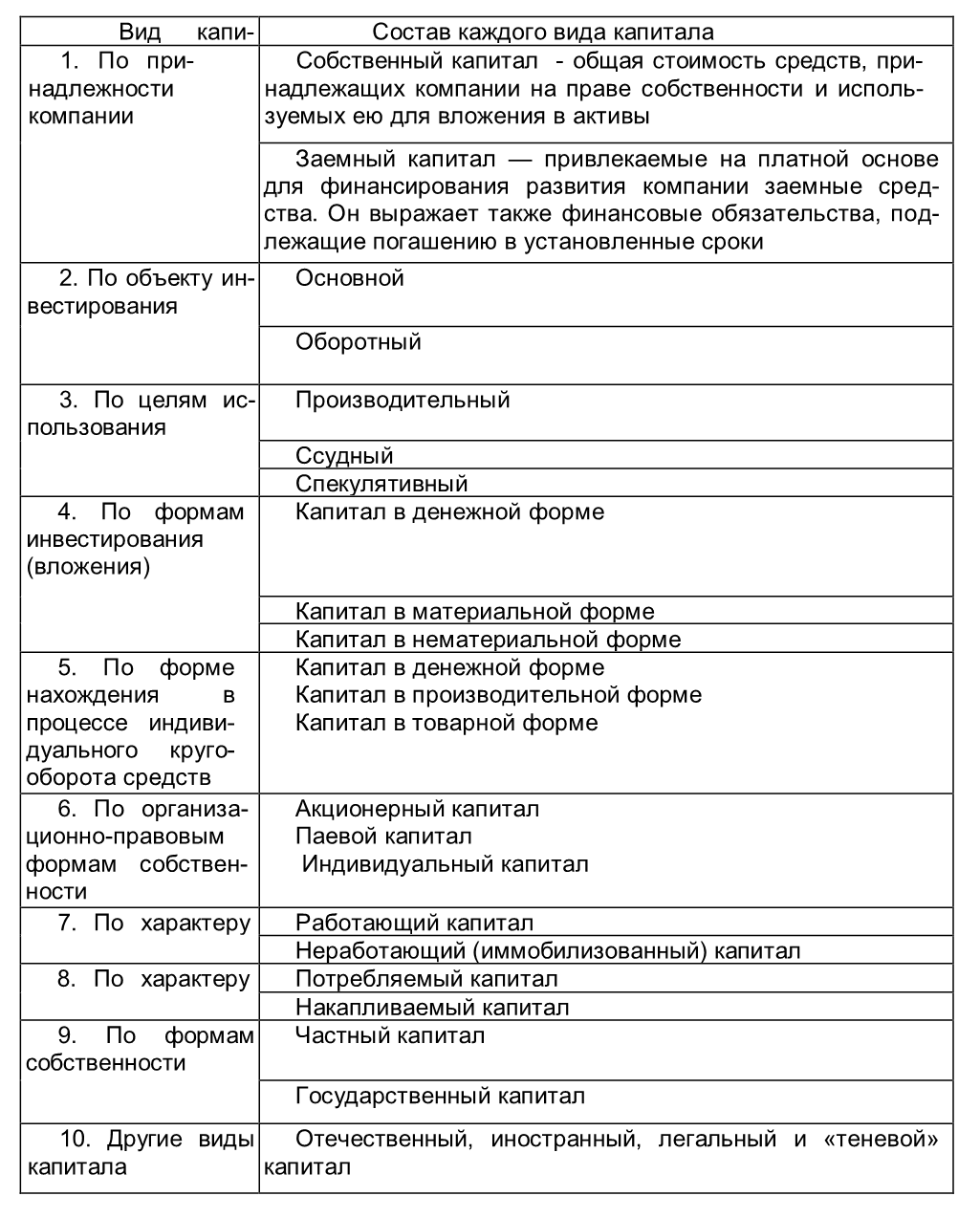

Таблица 13.1 – Классификация видов капитала предприятия /3/, с. 24

Обеспечение эффективного использования капитала в процессе хозяйственной деятельности, что предполагает проведение анализа и оценки финансовой устойчивости, платежеспособности, деловой и рыночной активности предприятия с помощью специальных финансовых коэффициентов. Такой анализ предполагает оценку текущего финансово-экономического состояния компании и прогноз на будущее.

К методам управления формированием капитала относят способы минимизации стоимости (цены) капитала и оптимизации его структуры, которые требуют более детального рассмотрения. Привлечение того или иного источника финансирования связано для предприятия с определенными затратами: акционерам необходимо выплачивать дивиденды, банкам – проценты по кредитам. Общая сумма средств, которую необходимо уплатить за использование определенного объема финансовых ресурсов, выраженная в процентах к общему объему, носит название цена капитала.

Ее можно определить как средневзвешенную величину капитала (СВК). Методика расчета СВК:

? разделить сумму дивидендов по привилегированным акциям на сумму, мобилизованную в результате продажи этих акций;

? разделить сумму дивидендов по обычным акциям на сумму средств, мобилизованную в результате продажи этих акций, и нераспределенную прибыль;

? рассчитать среднюю расчетную ставку процентов к заемным средствам;

? определить удельный вес каждого из определенных источников средств в пассивах предприятия;

? перемножить стоимость средств по каждому источнику на соответственный удельный вес;

? подытожить результат.

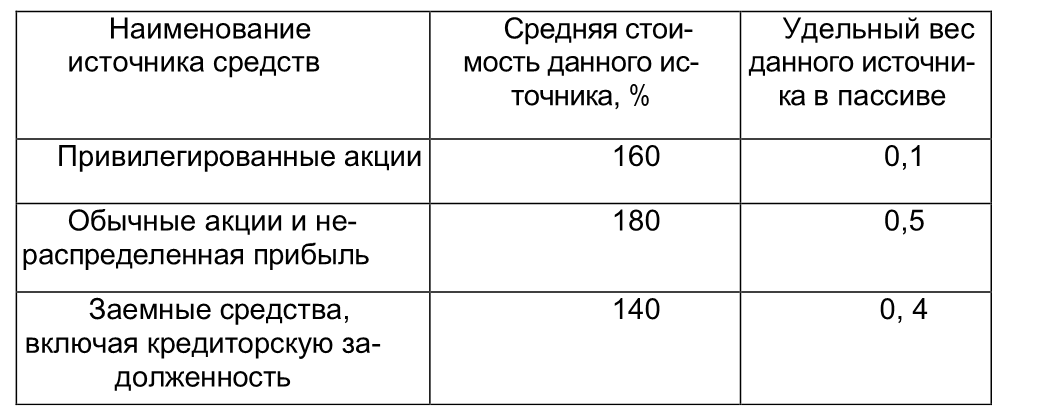

Пример: По следующим данным предприятия ОАО "Лето" рассчитать СВК.

Таблица 13.2 – Расчет СВК для ООО «Лето», /22/, гл. 2, с. 11-42

Согласно вышеприведенной методике расчета СВК, умножаем стоимость источников средств в процентах на соответствующий удельный вес данного источника, после чего находим сумму полученных произведений. Она и будет стоимостью СВК:113

СВК = 160 % * 0,1 + 180 % * 0,5 + 140 % *0,4 = 162 %.

СВК представляет собой минимальную норму прибыли, ожидаемую инвесторами от своих вложений. Выбранные проекты должны обеспечивать хотя бы не меньшую прибыльность.

В условиях высоких темпов развития и внедрения достижений научно-технического прогресса каждое предприятие, если желает остаться в рыночной среде, не сможет обойтись в процессе своей деятельности только собственными средствами. Но займы, предоставляя возможность развития и повышения прибыльности фирмы, в то же время формируют определенный уровень финансового риска.

Для того, чтобы не потерять платежеспособность, при формировании оптимальной структуры капитала следует учитывать эффект финансового рычага (левериджа). В соответствии с концепцией западноевропейских финансистов: эффект финансового рычага – это прирост рентабельности собственных средств, полученный благодаря использованию заемных средств. Уровень эффекта финансового рычага (ЭФР) определяется по формуле:

ЭФР = (1 – С н пр) * (ЭР – СРСП) х ЗС / СС, (13.1)

где (ЭР – СРСП) – дифференциал; ЗС/СС– плечо ЭФР;

ЭР – экономическая рентабельность активов, рассчитывается делением НРЭИ на валюту баланса.

НРЭИ – это нетто-результат эксплуатации инвестиций, рассчитывается как сумма балансовой прибыли и процентов по кредитам.

СРСП – средняя расчетная ставка процента (финансовые затраты на 1 руб. заемных средств в процентах).

С н пр – ставка налогооблагаемой прибыли.

ЗС – заемные процентонесущие средства.

СС – собственные средства.

Наиболее важные правила.

6) Если новый заем приносит предприятию увеличение уровня ЭФР, это выгодно. Но при этом необходимо следить за состоянием дифференциала: при возрастании плеча финансового рычага банкир стремится компенсировать возрастание своего риска за счет повышения цены кредита.

7) Риск кредитора выражается через величину дифференциала: чем он больше, тем меньше риск, и наоборот.

8) Финансовый менеджер-профессионал не станет увеличивать любой ценой плечо финансового рычага, а будет регулировать его в зависимости от дифференциала.

9) Дифференциал не должен быть отрицательным.

10) Эффект финансового рычага должен равняться 1/3…1/2 уровня экономической рентабельности активов.

Чем больше сила влияния финансового рычага, тем больше финансовый риск, связанный с предприятием. Возрастает риск невозврата кредита с процентами для банкира. Возрастает риск падения дивидендов и курса акций для инвестора.

Инфляция приводит к обесцениванию финансовых ресурсов и капитала предприятия. Для сохранения их стоимости проводят индексацию, которая представляет собой способ сохранения реальной величины денежных ресурсов (капитала) и доходов в условиях инфляции. В основе его лежит использование разных индексов. При анализе и прогнозе финансовых ресурсов необходимо также учитывать изменения цен, для чего используются индексы цен. Индекс цен – показатель, характеризующий изменение цен за определенный промежуток времени. Различают индивидуальный (одно-товарный) и общий (групповой) индексы. Индивидуальный индекс цен рассчитывается как отношение цены конкретного товара отчетного периода [Р,] к цене базисного периода: Ро = Р / Ро.

Общий индекс цен определяется на основании агрегатного индекса:

С = Р,* N1/ Ро *N1(13.2)

где С – общий индекс цен;

N1, – количество товара, проданного за отчетный период.

Индексы цен могут применяться: во-первых, для оценки динамики покупательной способности потребителей в отчетном периоде; во-вторых, для прогноза необходимых в будущем финансовых ресурсов, исходя из существующей тенденции цен. Для анализа и прогноза количественных показателей хозяйственной деятельности используют также индексы стоимости (выручки, товарооборота) и другие.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК