5.6 Финансовый рычаг и риск

Финансовый рычаг – это способ увеличения рентабельности собственных средств предприятия с опорой на заемные средства.

Изучая два условных предприятия с одинаковой величиной актива, но разной структурой пассива (когда первое – использует только собственные средства, а второе – в равной мере привлекает собственные и заемные средства), нетрудно заметить, что рентабельность активов по прибыли до уплаты процентов и налогов у обоих предприятий одинаковая, а рентабельность собственного капитала, как следует из расчетов, будет разной. Именно она и показывает скорость возрастания собственного капитала /17/, с.43-64.

Прежде чем рассчитать, в какой степени положительный эффект или убыток зависит от заемных средств, уточним, о какой их части идет речь. Среди заемных средств есть кредиторская задолженность – обязательства предприятия по оплате труда работников, налогам, имущественному страхованию, взаимоотношениям с дочерними предприятиями, расчетам за полученные товары и т.д. Эта задолженность во многом является спонтанной и не обладает всеми признаками финансового кредита: срочностью, плотностью, возвратностью. При анализе финансового рычага ее не включают в состав заемных средств. Относительно задолженности банкам высказываются разные точки зрения:

1) этот вид задолженности не относится к той части заемного капитала, по которой следует оценивать действие финансового рычага;

2) при изучении финансового рычага банковские краткосрочные кредиты можно относить к заемным средствам.

Первая точка зрения господствует среди зарубежных специалистов, вторая преобладает в работах отечественных ученых.

Собственный капитал СК вместе с долгосрочными обязательствами ЗК называется авансированным капиталом АК. Авансированный капитал приносит собственникам и кредиторам чистый доход, который можно рассчитать по формуле:

ЧД = ЧП + ССП *ЗК, (5.6)

где ЧД – чистый доход, руб./год;

ЧП – чистая прибыль, руб./год;

ССП – средняя (средневзвешенная) ставка процента, в год;

ССП*ЗК – доход , получаемый кредиторами, руб./год.

Рентабельности собственного капитала равна:

РБСК= ЧП/СК= РБЛК+ (РБЛК – ССП) х (ЗК/СК) = РБЛК + ЭФР, (5.7)

где РБСК – рентабельность собственного капитала, в год;

ЭФР – эффект финансового рычага, в год.

Таким образом, рентабельность собственного капитала (РБСК) равна рентабельности авансированного капитала (РБАК), увеличенной (уменьшенной) на эффект финансового рычага (ЭФР).

Эффект финансового рычага равен разности между тем, что позволяет заработать один рубль авансированного капитала в форме чистой прибыли, и выплатой в виде процента по долгосрочным займам, умноженной на соотношение заемного и собственного капитала /17/:

ЭФР = ДФРхПФР, (5.8)

где ДФР – дифференциал (сила) финансового рычага, в год;

ПФР – плечо финансового рычага (ЗК /СК), безразмерная величина.

Влияние плеча и дифференциала финансового рычага: имеет место прямо пропорциональная зависимость эффекта заемных средств от плеча. При увеличении плеча финансового рычага рентабельность собственного капитала начинает быстро возрастать за счет использования долгосрочных займов: с 20 до 35 % (при дифференциале в 5 %) и с 20 до 65 % (при дифференциале в 15 %).

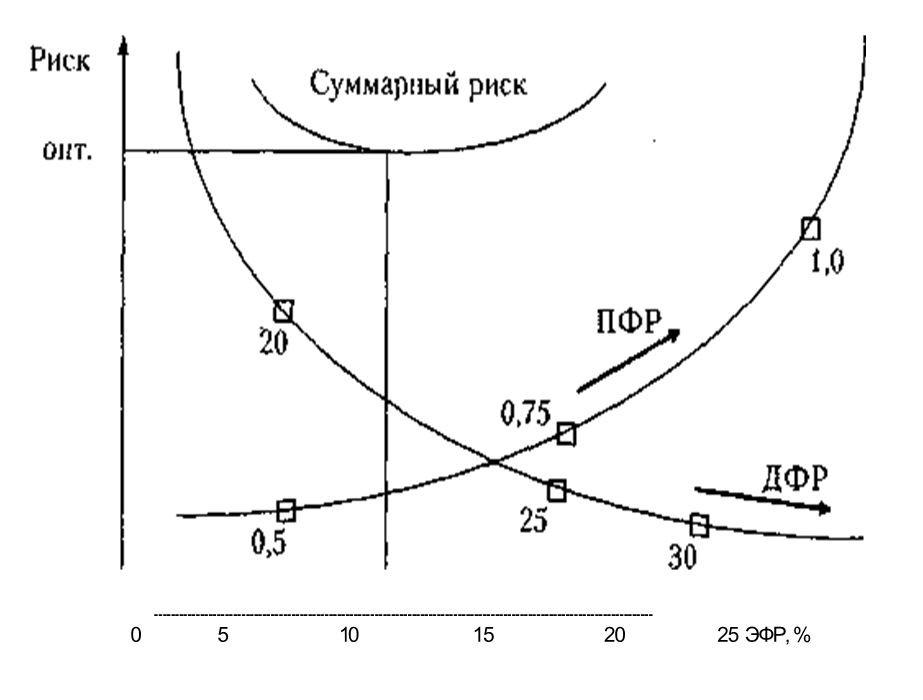

Это говорит о том, что использование заемных средств может служить мощным рычагом для увеличения доходности собственных средств. Однако при этом возникают риски невозврата взятых ссуд и, конечно, риски банкротства, рисунок 5.2.

На рисунке 5.2 убывающая кривая показывает, как с ростом дифференциала (ДФР = 20, 25, 30 %) возрастает эффект финансового рычага и одновременно снижается риск банкротства. Возрастающая кривая свидетельствует, что с увеличением плеча (ПФР = 0,5; 0,75; 1,0) также увеличивается эффект финансового рычага, но и возрастает риск банкротства. Суммарный риск иллюстрируется выгнутой линией, имеющей минимальное значение (на рисунке соответствующее ЭФР = 12 %). Необходимо подчеркнуть, что этот оптимум соответствует рассмотренному нами частному случаю и не является общим показателем.

Рисунок 5.2 – Финансовые риски в зависимости от плеча и дифференциала финансового рычага /17/, с. 49

Риск кредиторов возрастает с уменьшением дифференциала (силы) рычага. Это происходит потому, что любой сбой в производстве продукции или ухудшение рыночной конъюнктуры могут привести к снижению объемов реализации продукции, а следовательно, к уменьшению прибыли и падению рентабельности активов до уровня ссудного процента или даже ниже. Тогда уплата процентов становится для предприятия проблематичной.

Риск кредиторов возрастает с увеличением плеча рычага, потому что рост доли заемных средств в активах снижает обеспеченность кредита собственным капиталом и в случае банкротства уменьшает возможность вернуть ссуду. Следствием роста дифференциала рычага (выгодности ссуды) является увеличение ЭФР. Увеличение ЭФР снижает риск кредитора, и он может даже снизить ссудный процент, что делает привлекательным увеличение плеча рычага. Но увеличение плеча увеличивает риск кредитора, и плата за этот риск выражается в росте ссудного процента. В результате приспособительных реакций устанавливается динамическое равновесие между силой и плечом рычага, ограничивающее размер эффекта финансового рычага некоторой разумной (оптимальной) величиной.

Можно сделать следующие выводы: эффект финансового рычага заключается в росте рентабельности собственного капитала за счет использования заемного; он прямо пропорционален величине дифференциала (равного разности между рентабельностью капитала и средней ставкой ссудного процента) и величине плеча (равного отношению заемных средств к собственным).

При отрицательном дифференциале нельзя прибегать к финансовому рычагу. Это понижает рентабельность собственных средств из– за того, что цена ссудного капитала превышает отдачу от него.

Риск кредитора определен величиной дифференциала: чем меньше дифференциал, тем выше риск, и наоборот. Риск кредитора тем больше, чем больше плечо финансового рычага (из-за снижающейся обеспеченности ссуды собственным капиталом заемщика).

Финансовые менеджеры должны следить за соотношением плеча и дифференциала финансового рычага и стремиться изменять их так, чтобы двигаться в направлении линии «налогового рая». /17 с. 43-56.

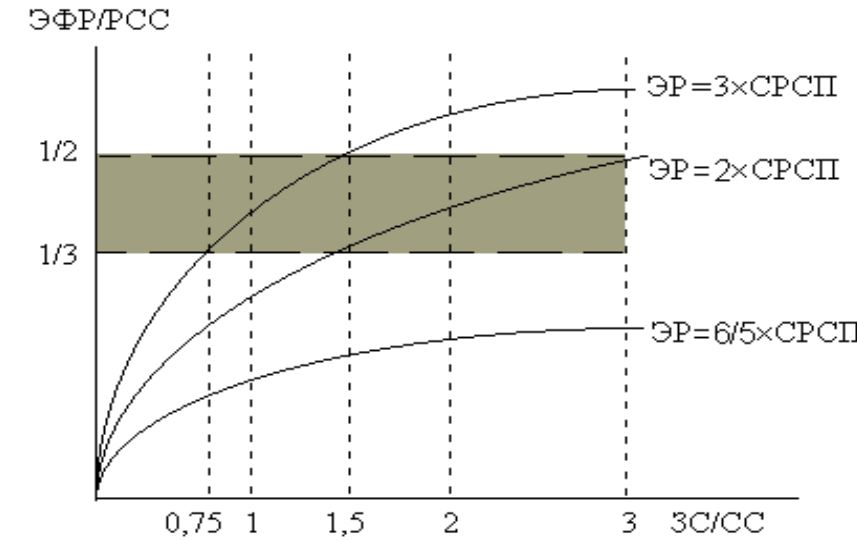

Акулов В.Б. заметил: «Что же касается плеча ЭФР, то его наращивание за известным пределом представляется просто разрушительным для предпринимателя и фирмы. Значительная величина плеча резко увеличивает риск невозврата кредитов, а следовательно, затрудняет получение новых займов», рисунок 5.3, /1/.

Далее В.Б. Акулов сформулировал полезные для финансовых менеджеров правила, связанные с эффектом финансового рычага.

1. Дифференциал ЭФР должен быть положительным. Предприниматель имеет определенные рычаги воздействия на дифференциал, однако такое влияние ограничено возможностями наращивания эффективности производства.

2. Дифференциал финансового рычага – важный информационный импульс не только для предпринимателя, но и для банка, так как он позволяет определить уровень (меру) риска предоставления новых займов предпринимателю. Чем больше дифференциал, тем меньше риск для банка, и наоборот.

3. Плечо финансового рычага несет принципиальную информацию. Большое плечо означает значительный риск для обоих участников экономического процесса.

Таким образом, эффект финансового рычага позволяет определять и возможности привлечения заемных средств для повышения рентабельности собственных средств, и связанный с этим финансовый риск (для предпринимателя и банка).

Сформулированные выше правила позволяют фирме конкретно решать проблему определения величины возможного привлечения кредитов и займов.

Рисунок 5. 3 – Графическое представление возможности привлечения заемных средств фирмой (закрашена область оптимального соотношения заемных и собственных средств) /1/

Использованная литература

/1/, /3/, 142-155, /17/, с. 43-70, 127-131.

Что еще можно изучить по данному модулю:

1. Акулов В.Б. Финансовый менеджмент. – Петрозаводск: ПетрГУ, 2002.

2. Басовский Л.Е. Финансовый менеджмент: Учебник. – М.: ИНФРА – М, 2007. – 240 с.

3. Бочаров В.В. Финансовый менеджмент. – СПб.: Питер, 2007. – 192 с.

4. Никитина Н.В. Финансовый менеджмент: учебное пособие/ Н.В. Никитина. – М.: Кнорус, 2007. – 336 с.

5. Осташков А.В. Финансовый менеджмент: Комплект учебно-методических материалов. – Пенза: Пенз. гос. ун-т, 2005. – 125 с.

6. Пиковский А.А., Заводина А.В., Костин К.Н. Введение в финансовый менеджмент: Учебное пособие. – Великий Новгород: Изд-во НовГУ им. Ярослава Мудрого, 2000. – 104 с.

7. Поршнева А.Г., Румянцевой З.П., Саломатина Н.А. Финансовый менеджмент: Учебное пособие. – Новосибирск: НГТУ, 2001. – 84 с.

8. Прибыткова Г.К. Финансовый менеджмент: Дидактический материал «Финансовый менеджмент в схемах, рисунках, расчетах». – Оренбург: ГОУ ОГУ, 2003. – 92 с.

9. Смагин В.Н. Финансовый менеджмент. – М.: Кнорус, 2007. – 144 с.

Диагностико-квалиметрическое обеспечение

А. Вопросы.

1. Экономическая сущность и виды рисков.

2. Модификации рисков.

3. Факторы, порождающие неопределенность.

4. Понятие «чистого» риска.

5. Содержание управления рисками.

6. Понятие о риск-менеджменте.

7. Правила риск-менеджмента.

8. Способы выбора решений по рискам.

9. Удержание риска.

10. Самострахование.

11. Предпринимательский риск.

12. Суть операционного рычага.

13. Ключевые показатели операционного рычага.

14. Формулы для расчета силы операционного рычага.

15. Финансовый рычаг – понятие.

16. Формула для расчета финансового рычага.

17. Анализ формулы для расчета финансового рычага.

18. Изобразите финансовые риски.

19. Правила Акулова и эффект финансового рычага.

Б. Рейтинг вопросов.

1 уровень сложности – 2, 3, 4, 6, 8, 9, 10, 16, 19 оцениваются в 1 балл. 2 уровень сложности – 5, 7, 13, 14, 17, 20 оцениваются в 2 балла. 3 уровень сложности – 1, 11, 12, 17 оцениваются в 3 балла.

Всего баллов за знания: первый уровень – 9, второй – 12, третий – 12, всего – 33, 50 % соответствует 15 баллов (удовлетворительно), 70 % соответствует 21 баллов (хорошо), 27 баллов – отлично.

2. Воспользоваться алгоритмом на с. 27

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК