9.3 Управление заемным капиталом

Замечено, что фирма, которая рационально использует заемные средства, несмотря на их платность, имеет более высокую рентабельность собственных средств. Этому можно дать объяснение, исходя из финансового механизма функционирования.

Обратимся к финансовому рычагу. Эффект финансового рычага проявляется только в том случае, если рентабельность собственных средств превышает фактическую процентную ставку по кредиту.

В случае, если первый фактор перевесит второй, предприятие получит эффект, который называется эффектом финансового рычага. Он определяется по следующей формуле: /21/.

ЗС ЭФР = (Рсс – ПСф)* (ЗС/СС) (9.5)

где ЭФР – эффект финансового рычага;

Рсс – рентабельность собственных средств;

ПСф – фактическая процентная ставка за кредит;

ЗС – заемные средства предприятия;

СС – собственные средства предприятия.

Первая часть формулы отражает при положительном результате увеличение отдачи каждого рубля собственных средств за счет использования кредита; при отрицательном – снижение; при нулевом – рентабельность собственных средств останется на прежнем уровне.

Вторая часть формулы отражает структуру капитала предприятия. В соответствии с требованиями к ней доля заемных средств у предприятия не должна быть больше доли собственных. Рассмотрим простой пример. У нас два предприятия. Первое имеет актив (А) 200, в пассиве (П) – те же 200, и все средства собственные. У второго предприятия А тоже 200, но в пассиве – 100 собственных и 100 заемных средств (в форме банковских кредитов). НРЭИ (для простоты) у обоих предприятий одинаков, и равен 50. Введение в анализ налогов на прибыль ничего не меняет для наших предприятий, так как налоги нужно платить, а с одной величины НРЭИ они также будут одинаковы. Поэтому мы откажемся от налогов (абстрагируемся от них). У первого предприятия РСС равна 50: 200 = 0,25 (25 %). Другое же предприятие должно выплатить проценты за кредит, только после этого мы сможем определить РСС. Пусть ставка процента равна 10 % годовых. Следовательно, при расчете РСС у второго предприятия будут следующие цифры: (50 – 10) / 100 = 0,4 (40 %). Таким образом, РСС у второго предприятия будет выше (хотя оно и использует заемные средства). Это происходит потому, что ЭР>ставки процента (25 % и 10 % соответственно). Данное явление получило название эффекта финансового рычага. Следовательно, эффект финансового рычага (ЭФР) – это приращение рентабельности собственных средств, получаемое при использовании заемных средств, при условии, что экономическая рентабельность активов фирмы больше ставки процента по кредиту. Можно утверждать, считает В.Б. Акулов, что:

РСС = ЭР + ЭФР или ЭФР = РСС – ЭР (9.6)

Необходимо отметить, что при расчете ЭР и РСС обязательно учитываются выплаты налога на прибыль. При этом значения ЭР и РСС уменьшатся, а ЭФР откорректируется на величину налога на прибыль. Предлагается читателям самим рассчитать соответствующие значения и убедиться в правоте сказанного.

Как было уже отмечено ранее, ЭФР существует (с положительным знаком) только потому, что экономическая рентабельность активов больше ставки процента. В нашем примере речь шла об одном кредите, поэтому мы не акцентировали внимание на этой стороне проблемы. В действительности же фирма регулярно прибегает к банковским кредитам, причем норма процента, которую она платит, колеблется от одной кредитной сделки к другой. Следовательно, отмечал В.Б. Акулов, мы должны вести речь не о ставке процента как таковой, а о средней расчетной ставке процента (СРСП):

И в числителе, и в знаменателе у нас величины за определенный период, которые рассчитываются как среднехронологические значения. Полученные цифры будут отличаться от условий каждой конкретной сделки (если показатель рассчитывается за год, то и издержки по кредитам, и размер получаемых кредитов стоит разнести на год). Может показаться, что мы имеем дело с некоторой условностью, но если предприятие регулярно (а это – правило) прибегает к кредитам банков, то предложенный расчет СРСП вполне корректен. Это справедливо и для случаев, когда предприятие впервые прибегает к использованию кредита. Если кредиты “выходят” за рамки временного интервала, то подход должен быть тем же, так как мы должны рассчитать ЭФР для определенного периода (краткосрочного, квартала, месяца, года). Следует отметить, что финансовый менеджер для определения СРСП должен ознакомиться с условиями всех кредитных сделок, заключенных в данном периоде, а также с теми кредитными сделками, выплаты по которым приходятся на этот период.

Теперь, заметил В.Б. Акулов, необходимо трансформировать формулу, определяющую эффект финансового рычага /21/:

где ЗС – заемные средства,

СС – собственные средства,

ННП – налог на прибыль.

Или в другом виде:

Принципиально важно представить эффект финансового рычага в виде произведения двух множителей, так как при этом мы сможем определить, за счет чего можно увеличить ЭФР (за счет разницы между ЭР и СРСП или за счет соотношения заемных и собственных средств).

Для управления собственным и заемным капиталом используются три основных показателя структуры капитала.

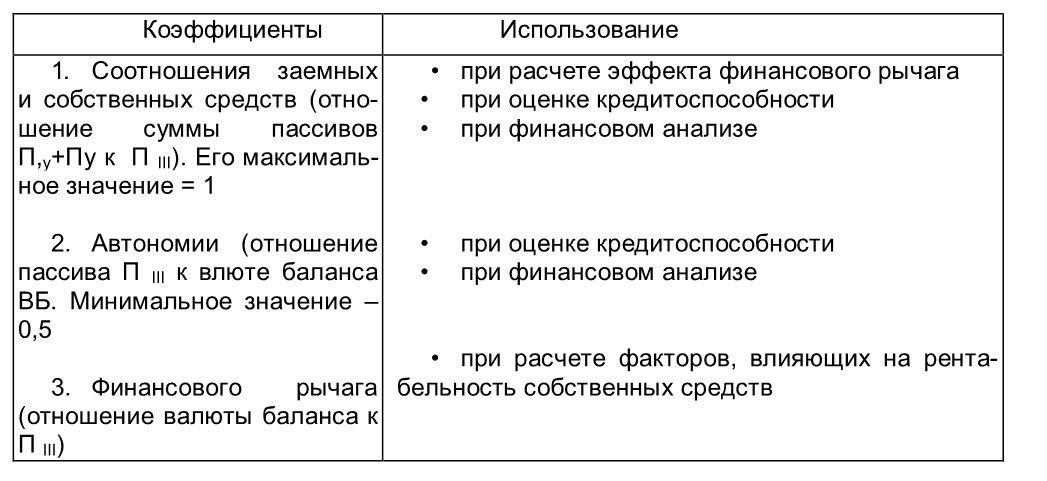

Первый из них – это коэффициент соотношения заемных и собственных средств (К3/с) /21/, с. 99:

К3/с = (П|у + Пу) / Пш, (9.10)

где Пш, П1У, Пу– соответствующие разделы пассива баланса.

Максимальное значение этого коэффициента не должно превышать 1. Коэффициент автономии показывает независимость предприятия от заемных источников, т. е. степень его автономности. Он определяется по формуле:

КА = П III / ВБ (9.11)

где В Б – валюта баланса.

Минимальное значение этого коэффициента равно 0,5, т. е. собственных средств в обороте предприятия не должно быть меньше половины. Третий коэффициент структуры капитала называется коэффициентом финансового рычага. Он рассчитывается в обратном порядке по отношению к коэффициенту автономии:

КФР = ВБ / П III (9.12)

Роль этого коэффициента связана с тем, что он показывает влияние структуры капитала как одного из факторов на рентабельность собственных средств. Показатель рентабельности собственных средств можно с помощью метода подстановки представить следующим образом.97)

РСС = ЧП / Пш = (ЧП / В)*(В/ ВБ )*(ВБ / Пш), (9.13)

где РСС – рентабельность собственных средств;

ЧП – чистая прибыль;

В – выручка от продаж;

Пш – третий раздел пассива баланса «Капитал и резервы», т. е. собственные средства;

ВБ – валюта баланса.

Данная формула показывает те три фактора, которые влияют на рентабельность собственных средств. Это – рентабельность продаж (ЧП: В); оборачиваемость вложенных в предприятие средств ( В: ВБ); структура капитала (ВБ / Пш). Как используются для управления данных коэффициенты, понятно из схемы 9.3. Роль показателей структуры капитала различна. Первые два показателя используются при финансовом анализе и при оценке кредитоспособности предприятия, т. е. его способности вовремя и в полной мере возвращать заемные средства. Их ограничения как раз и свидетельствуют о том, что при переходе данной черты кредитоспособность предприятия значительно снижается. Первый и третий – используются при расчете эффекта финансового рычага.96

Управление активами должно решать две основные задачи: оптимизацию состава и структуры активов и повышение эффективности их использования. Цель такой оптимизации – повышение совокупной потенциальной способности активов генерировать операционную прибыль.

Таблица 9.3 – Схема использования коэффициентов структуры капитала для управления его эффективностью /21/, с. 100

При этом на первом этапе оптимизируется соотношение внеоборотных (основных средств) и оборотных активов, используемых в операционной деятельности; на втором этапе – соотношение между активной и пассивной частью внеоборотных активов; на третьем – соотношение трех основных видов оборотных активов (запасов, дебиторской задолженности, денежных активов).

Решая задачу оптимизации состава и структуры активов, необходимо учитывать положительные и отрицательные особенности их составляющих.

К положительным особенностям внеоборотных активов можно отнести следующее:

1) они практически не подвержены потерям от инфляции; в бухгалтерском учете в этих целях имеется возможность ежегодной их переоценки;

2) внеоборотным активам присущ меньший коммерческий риск потерь в процессе операционной деятельности;

3) эти активы способны генерировать стабильную прибыль, обеспечивая выпуск различных видов продукции в соответствии с конъюнктурой товарного рынка.

4) Вместе с тем внеоборотные активы в процессе их операционного использования имеют ряд недостатков:

5) они подвержены моральному износу, поэтому, будучи временно выведенными из эксплуатации, теряют свою стоимость:

6) эти активы слабо поддаются оперативному управлению, т.к. слабо изменчивы в структуре в коротком периоде;

7) в большинстве своем они относятся к группе слаболиквидных активов и не могут служить средством обеспечения потока платежей, обслуживающего операционную деятельность предприятия.

Оборотные активы характеризуются следующими положительными особенностями:

1) высокой степенью структурной трансформации, в результате чего могут легко преобразовываться из одного вида в другой при регулировании товарного и денежного потоков в операционном процессе;

2) способностью легко изменяться в процессе диверсификации деятельности;

3) высокой ликвидностью и легкостью управления.

Вместе с тем оборотным активам присущи недостатки:

4) часть оборотных активов подвержена потере стоимости вследствие инфляции, запасы товарно-материальных активов постоянно подвержены потерям вследствие естественной убыли;

5) временно свободные активы (кроме денежных) практически не генерируют прибыль, более того, вызывают дополнительные операционные затраты по их хранению;

6) значительная часть оборотных активов (например, дебиторская задолженность, денежные активы в банках и кассе) подвержена риску потерь в связи с недобросовестностью партнеров, а иногда и персонала.

Эффективность использования активов измеряется с помощью показателей рентабельности активов (отношение маржинальной/операционной/чистой прибыли к стоимости активов). В соответствии с Моделью Дюпона, рентабельность активов определяется как отношение операционной прибыли операционным активам. Рентабельность активов равна произведению рентабельности продаж и оборачиваемости активов. Из модели Дюпона следует, что при неизменном объеме используемых операционных активов и определенной рентабельности в цене сумма операционной прибыли будет зависеть только от ускорения оборачиваемости активов. Ускорение оборота операционных активов ведет к снижению суммы операционных затрат и, следовательно, увеличивает размер прибыли от реализации.

Управление внеоборотными активами осуществляется в различных формах и различными функциональными подразделениями. Часть функций этого управления возлагается на финансовый менеджмент. В финансовом плане управление внеоборотными активами заключается, главным образом, в своевременной и оптимальной политике их обновления, которое, в свою очередь, может осуществляться с помощью амортизации, реинвестирования прибыли и выбора варианта обновления – приобретение активов в собственность или их аренда (лизинг).

В качестве прямого источника обновления внеоборотных активов выступает накопленная амортизация. Амортизационная политика – составная часть управления внеоборотными активами и финансового менеджмента в целом (рис. 9.1). Она базируется на установленных государством принципах, методах и нормах амортизационных отчислений.

Законодательством РФ установлены различные нормы в отношении амортизационной политики для целей бухгалтерского учета и для целей налогообложения.

Для целей бухгалтерского учета нормативными актами Минфина России (ПБУ 6/01 и Методическими указаниями по бухгалтерскому учету основных средств, утвержденными приказом Минфина России от 13 октября 2003 г. № 91н) предусмотрены следующие методы амортизационных начислений:

1) линейный способ (произведение первоначальной стоимости и нормы амортизации);

2) способ уменьшаемого остатка (произведение остаточной стоимости и нормы амортизации); способ списания стоимости по сумме чисел лет срока полезного использования (произведение первоначальной стоимости и количества лет до конца срока службы основных средств, деленное на срок службы основных средств);

3) способ списания стоимости пропорционально объему продукции, работ, услуг (произведение объема продаж в натуральных единицах за отчетный период и первоначальной стоимости ОС, деленное на предполагаемый объем продаж за весь срок полезного использования).

Рисунок 9. 4 – Способы обновления основных средств

Каждое предприятие в рамках учетной политики может выбрать способ начисления износа по основным средствам из перечисленных выше, однако следует иметь в виду, что этот способ будет правомерен лишь в рамках финансового учета. В налоговом учете в этом случае придется делать корректировку, т.к. начисляемая амортизация относится на расходы, а состав расходов для целей налогообложения регламентируется налоговым правом. В настоящее время Налоговым кодексом Российской Федерации от 31 июля 1998 г. № 146-ФЗ (НК РФ) для целей налогообложения предусмотрены два способа начисления амортизации по основным средствам – линейный и нелинейный, которые обусловливают различные последствия для предприятий и организаций с позиции налога на прибыль. Предприятия заинтересованы производить максимальное списание объектов основных средств на затраты в виде начисленного износа. Поэтому, если позволяют затраты и компания не войдет в зону убытков, для целей налогообложения наиболее предпочтительно использование нелинейного способа начисления амортизации по объектам основных средств первой – седьмой амортизационных групп.

В части амортизации нематериальных активов предприятиям предоставлены большие права в установлении срока полезного использования и, следовательно, амортизационной группы объектов нематериальных активов. Большая их часть (например, программное обеспечение) числится в учете в первой – седьмой амортизационных группах (чаще в первой – третьей группах), что дает право начислять износ по ним линейным и нелинейным способами. Следовательно, по этим видам амортизируемого имущества для целей налогообложения целесообразно предусматривать в учетной политике начиная с 2002 г. нелинейный способ начисления амортизации.

В отношении малоценных и быстроизнашивающихся предметов, которые ранее также относились к объектам амортизируемого имущества со своими способами начисления амортизации, достаточно отметить, что с 1 января 2002 г. они не включаются в состав амортизируемого имущества и, следовательно, отпадает необходимость в формулировании амортизационной политики в этой части.

Индивидуализация амортизационной и финансовой политики в части управления внеоборотными активами заключается:

1) в грамотном использовании перечисленных выше установленных законодательством норм в целях ускорения оборачиваемости этой группы активов;

2) в активном воздействии на облагаемую базу по налогу на имущество, т.к. остаточная стоимость внеоборотных активов включается в среднегодовую стоимость имущества и облагается налогом;

3) в корректном формировании максимально допустимого уровня затрат и соответствующей экономии на налоговых издержках в части налога на прибыль.

Мы перечислили собственные источники финансирования обновления внеоборотных активов. Одной из наиболее сложных задач финансового менеджмента является выбор альтернативного варианта – приобретение активов в собственность или их аренда. Аренда определяется как имущественный наем и представляет собой основанное на договоре срочное возмездное владение и пользование имуществом или имущественным комплексом. Долгосрочная аренда и вытекающий из нее комплекс имущественных отношений называют лизингом.

С экономической точки зрения лизинг есть товарный кредит в основные средства. Но если при товарном кредитовании получатель вступает в право собственности товара одновременно с его получением, то при лизинге право собственности остается за лизингодателем вплоть до полной оплаты предмета лизинга. В современных условиях лизинговые операции могут осуществляться в форме оперативного, финансового и возвратного лизинга.

Оперативный лизинг (аренда) представляет собой хозяйственную операцию, предусматривающую передачу арендатору права пользования основными средствами, принадлежащими арендодателю, на срок, не превышающий их полной амортизации, с обязательным их возвратом владельцу после окончания срока действия лизингового соглашения. Переданные в оперативный лизинг основные средства остаются на балансе арендодателя.

Финансовый лизинг (аренда) предполагает приобретение арендодателем по заказу арендатора основных средств с дальнейшей передачей их в пользование арендатору на срок, не превышающий периода их полной амортизации, с обязательной последующей передачей права собственности на эти основные средства арендатору. Финансовый лизинг рассматривается как один из видов финансового кредита. Основные средства, переданные в финансовый лизинг, числятся в составе основных средств арендатора.

Возвратный лизинг (аренда) предусматривает продажу основных средств финансовому институту с одновременным обратным получением в оперативный или финансовый лизинг. В результате этой операции предприятие получает финансовые средства, которые может использовать на другие цели.

Рассмотрим важнейшие финансовые аспекты осуществления этих операций, имеющих как достоинства, так и недостатки.

Перечислим основные преимущества аренды (лизинга):

1. Увеличение рыночной стоимости предприятия за счет получения дополнительной прибыли без приобретения основных средств в собственность.

2. Увеличение объема и диверсификация хозяйственной деятельности предприятия без существенного расширения объема финансирования его внеоборотных активов.

3. Существенная экономия финансовых ресурсов на первоначальном этапе использования арендуемых основных средств.

4. Снижение риска потери финансовой устойчивости, т.к. оперативный лизинг (аренда) не ведет к росту финансовых обязательств (пассивов), а представляет собой так называемое внебалансовое финансирование основных средств.

5. Снижение потребности в активах организации в расчете на единицу продукции и услуг, т.к. арендуемые виды основных средств находятся на балансе арендодателя; в условиях налогообложения имущества это позволяет уменьшить размер налоговых платежей.

6. Снижение базы налогообложения прибыли организации.

В соответствии с законодательством арендная плата включается в состав себестоимости продукции (издержек), что снижает размер балансовой прибыли организации; в условиях высокого уровня налогообложения прибыли это позволяет получить экономию на налоговых издержках.

1) Освобождение арендатора от продолжительного использования капитала в незавершенном строительстве при самостоятельном формировании основных средств (проектно-конструкторские работы, финансирование научных разработок, строительно-монтажные работы, освоение нового производства и т.п.).

2) Снижение финансовых рисков, связанных с моральным старением и необходимостью ускоренного обновления основных средств (при оперативном лизинге).

3) Более простая процедура получения и оформления в сравнении с получением и оформлением долгосрочного кредита.

Основными недостатками аренды (лизинга) являются:

1. Удорожание себестоимости продукции в связи с тем, что размер арендной платы обычно намного выше, чем размер амортизационных отчислений. Это может ослабить позиции предприятия в ценовой конкуренции или снизить уровень рентабельности его хозяйственной деятельности.

2. Осуществление ускоренной амортизации (при финансовом лизинге) может быть произведено лишь с согласия арендодателя, что ограничивает возможности предприятия в формировании собственных ресурсов за счет проведения необходимой амортизационной политики.

3. Невозможность существенной модернизации используемого имущества без согласия арендодателя, что ограничивает скорость его обновления и улучшения в целях повышения рентабельности использования.

4. В отдельных случаях высокая стоимость обслуживания лизинговых платежей в сравнении с обслуживанием долгосрочного банковского кредита (при использовании финансового, возвратного лизинга).

5. Недополучение дохода в форме ликвидационной стоимости основных средств при оперативном лизинге, если срок аренды совпадает со сроком полной их амортизации.

6. Риск непродления аренды при оперативном лизинге в период высокой хозяйственной конъюнктуры, когда арендуемые виды основных средств используются наиболее эффективно (это связано со срочным характером арендных отношений при этой форме).

Критерием принятия управленческих решений о приобретении или аренде отдельных видов основных средств, наряду с оценкой вышеизложенных преимуществ и недостатков лизинга и их значимостью для предприятия с позиций финансового менеджмента, является сравнение суммарных потоков платежей при различных формах финансирования обновления имущества Приобретение обновляемых активов в собственность за счет собственных финансовых ресурсов. В основе денежного потока в данном случае выступает рыночная цена актива.

1) Приобретение обновляемых активов в собственность за счет долгосрочного банковского кредита. Денежный поток в этом случае складывается из суммы, подлежащей возврату при погашении, и процента за пользование кредитом.

2) Аренда (лизинг) активов. Денежный поток в этом случае включает регулярные лизинговые платежи (арендную плату) за использование актива. Суммарно он, как правило, равен размеру амортизационных отчислений и эквиваленту банковского процента за кредит.

Методы управления заемным капиталом. В силу многочисленности и разнообразия источников заемного финансирования политика привлечения заемных средств представляет собой часть общей финансовой стратегии организации. Процесс формирования этой политики происходит в несколько этапов.

1. На первом этапе анализируется сложившаяся практика привлечения и использования заемных средств, исходя из которой принимается решение о целесообразности их использования в существующих объемах и формах. В этих целях:

1) изучается общий объем привлечения заемных средств и его динамика в сопоставлении с объемом активов, масштабом операционной деятельности и инвестиционными программами;

2) темпы этой динамики сравниваются с темпами роста/снижения собственного капитала;

3) рассматриваются и анализируются в динамике основные формы привлечения заемных средств (финансовый и товарный кредиты, внутренняя кредиторская задолженность) и объем заимствований по длительности использования;

4) оценивается состав кредиторов и условия предоставления различных форм финансового и товарного кредитов и их соответствие конъюнктуре финансового и товарного рынков;

5) изучается эффективность использования заемных средств с помощью показателей оборачиваемости и рентабельности.

2. Учитывая, что важнейшим условием эффективности при влечения заемного капитала является его целевое использование, на втором этапе определяются цели привлечения заемных средств в предстоящем периоде. В качестве таковых выступают:

1) формирование недостающих объемов инвестиционных ресурсов;

2) пополнение постоянной части оборотных активов;

3) обеспечение формирования переменной части оборотных активов; при любой модели финансирования активов эта их часть полностью или частично финансируется за счет заемных средств;

4) обеспечение социальных программ.

3. На третьем этапе разработки политики привлечения заемных средств определяется предельный объем заимствований. Лимит использования заемных средств в хозяйственной деятельности определяется двумя факторами:

1) эффектом финансового левериджа – механизмом управления рентабельностью собственного капитала за счет оптимизации соотношения собственных и заемных средств;

2) финансовой устойчивостью организации, в долгосрочной перспективе с позиций самого хозяйствующего субъекта и с позиций возможных его кредиторов.

4. На четвертом этапе оценивается стоимость привлечения заемного капитала из различных источников (внешних и внутренних) и общий размер средств, необходимых для обслуживания желаемого объема заимствований.

5. На пятом этапе определяется структура объема заемных средств, привлекаемых на кратко– и долгосрочной основе, и состав основных кредиторов, формируются приемлемые условия привлечения заимствований.

6. И, наконец, важнейшим этапом политики привлечения заемных средств и управления заемным финансированием в целом является обеспечение эффективного использования кредитов и своевременных расчетов по ним.

Средневзвешенная цена капитала. Чистая прибыль представляет собой общую сумму средств, затраченных на обслуживание собственного и заемного капитала. Источником этих затрат является прибыль компании до выплаты процентов и налогов, уменьшенная на сумму налога на прибыль и другие обязательные отчисления от прибыли.

Прибыль предприятия сначала направляется на выплату процентов за пользование заемными средствами, затем – на выплату дивидендов держателям акций предприятия. Оставшаяся часть нераспределенной прибыли используется на финансирование инвестиционных проектов, т.е. на реинвестирование.

Отсюда следует, что рыночная стоимость предприятия зависит от влияния двух факторов: величины чистой прибыли и средневзвешенной цены капитала.

Таким образом, чтобы рыночная стоимость организации была максимальной, величина чистой прибыли должна быть наибольшей, а средневзвешенная цена капитала – наименьшей.

Минимизация средневзвешенной цены капитала достигается путем оптимизации структуры источников его формирования на базе использования различных моделей, в том числе модели Модильяни – Миллера и компромиссных вариантов. При этом учитывается эффект финансового рычага, определяющий уровень допустимого финансового риска для предприятия.

Главной целью формирования рациональной структуры источников средств предприятия является установление соотношения между собственными и заемными средствами, при котором стоимость акции компании будет наибольшей. Этого можно достичь при достаточно высоком уровне финансового рычага. При этом размер задолженности характеризует финансовую устойчивость предприятия для его акционеров и потенциальных инвесторов. Если удельный вес заемных средств в структуре капитала велик, увеличивается и степень финансового риска. Если организация пользуется только собственными средствами, уровень их рентабельности не позволяет выплачивать акционерам высокие дивиденды, что снижает цену акций и рыночную стоимость предприятия.

Литература

/2/, /3/, /11/, /17/.

Контрольно – квалиметрическое обеспечение

А. Вопросы.

1. Характеристика собственного капитала организации.

2. Расчет чистого оборотного капитала.

3. Расчет чистых активов.

4. Управление собственным капиталом.

5. Этапы политики самофинансирования.

6. Понятие о брутто– результате эффективности инвестиций.

7. Понятие о нетто– результате эффективности инвестиций.

8. Связь рентабельности собственных средств (РСС) и ЭФФ.

9. По каким признакам можно классифицировать пассивы предприятия?

10. На какие четыре группы делятся источники финансирования предпринимательской деятельности?

11. Понятие о средней расчетной ставке процента – СРСП.

12. Три показателя структуры капитала.

13. Схема использования коэффициентов структуры капитала для управления его эффективностью.

14. Характеристика оборотных средств.

15. Обновление основных средств.

16. Аренда и виды лизинга.

17. Преимущества и недостатки лизинга.

18. Методы управления заемным капиталом.

19. Почему операционный и финансовый рычаг связаны между собой?

20. В каких случаях возможно финансирование за счет «дебиторки»?

Б. Рейтинг вопросов.

1 уровень сложности – вопросы 2, 3, 9, 10 оцениваются в 1 балл. 2 уровень сложности – 5, 11, 15, 16, 19, 20 оцениваются в 2 балла. 3 уровень сложности – 1, 4, 6, 7, 8, 12, 13, 14, 17, 18 оцениваются в 3 балла.

Всего баллов за знания: первый уровень – 4, второй – 12, третий –33, всего – 52. 50 % соответствует 26 баллов (удовлетворительно), 70 % соответствует 37 баллов (хорошо), 47 баллов – отлично.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК